Borsa İstanbul havacılık hisseleri ile yeni zirve yapıyor

ABD hisseleri kar satışlarına rağmen yükselmeye devam ediyor. Ara seçimlerde Cumhuriyetçiler temsilciler meclisinde açık ara önde gidiyor, Senatoda ise Demokratlar burun farkıyla önde. Geçmiş veri, Cumhuriyetçiler ve Demokratların birbirini dengelediği sonuçlara borsanın iyi tepki verdiğine işaret ediyor.

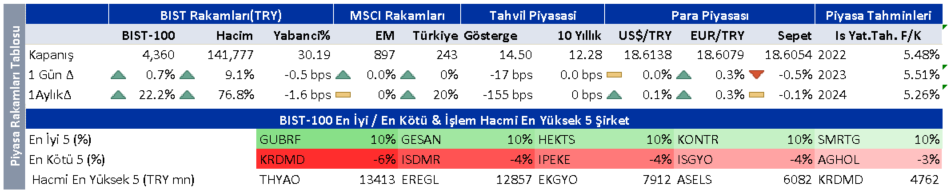

Doların zayıfladığı, gelişmekte olan ülke varlıklarının değer kazandığı mevcut konjonktür Türkiye varlıklarını destekliyor. Borsa İstanbul havacılık hisseleri ile yeni zirve yaparak yoluna devam ediyor. Ancak genele yaygın bir alış olmadığını belirtelim. Önceki günün galipleri banka, demir-çelik, enerji hisseleri, Petkim ve Tüpraş dün kar satışıyla geriledi.

Dünya borsalarındaki yükselişe paralel Borsa İstanbul’da sınırlı pozitif bir açılış bekliyoruz. Endeks için destek ve direnç seviyeleri 4.300 ve 4.410. Borsa için orta vadeli hedef 4,750.

Son dönemde yükselişe katılmakta zorlanan enerji hisselerinde kademi olarak pozisyon azaltılabilir. Enerji pozisyonu Koç Holding ve Sabancı Holding üzerinden daha ucuza alınabilir.

Anadolu Grubu Holding için TUT olan önerimizi AL olarak güncelledik. Ülker için AL olan görüşümüzü TUT olarak güncelledik.

Dünkü sert yükselişe rağmen havacılık hisselerinde orta vadeli görüşümüz olumlu.

Üçüncü çeyrek karları sonrası Alarko, Torunlar, Türk Telekom’da pozitif, Enka’da sınırlı pozitif, Logo’da nötr, Ülker ve Bim’de negatif tepki bekliyoruz.

Bugün hareketlenmesi beklenen hisseler: Alarko, Anadolu Efes, Emlak GYO, Türk Telekom, Sabancı Holding, Tekfen, Turkcell, THY, Vestel Beyaz.

| Sirket Haberleri |

| Pegasus Hava Taşımacılığı |

| Kapanış (TL) : 380 – Hedef Fiyat (TL) : 405.1 – Piyasa Deg.(TL) : 38874 – 3A Ort. İşl.Hac.(mn$) : 41.83 |

| PGSUS TI Equity- Öneri :AL Get.Pot.%: 6.6 Analist: esirinel@isyatirim.com.tr |

| PGSUS: Ekim’de de dış hat yolcu trafiğindeki büyüme devam etti |

| Pegasus Hava Yolları 2019 Ekim’a kıyasla 2022 Ekim ayı yolcu trafik verilerini yayınladı. Pegasus Hava Yolları’nın 2022 Ekim toplam yolcu sayısı 2.67 milyon adet olarak gerçekleşirken Ekim 2019’a kıyasla %2 düşüş kaydetti. Aynı dönem için toplam kapasite %18 artarken, yolcu doluluk oranı ise yüzde 3.4 puan düşüşle %85.5’e geriledi. Ekim ayında toplam kapasite Ekim 2019’undaki kapasitesinin %118’sine ulaştı. Ekim’de iç hat kapasite ve dış hat kapasiteleri 2019’undaki kapasitelerinin sırasıyla %77’sine ve %133’üne ulaştı. Ekim 2019’a kıyasla, hem kapasite hem de doluluk oranındaki düşüşle iç hat yolcu trafiği %28 düşüşle 0.99 milyona gerilerken, dış hat yolcu trafiği %23 artışla 1.68 milyona arttı. Pandeminin başlangıcından bu yana ilk defa dış hat yolcu doluluk oranı 2019’daki (0.6 yüzde puan) seviyesini aşarak %85.5’e yükseldi. Ekim 2022’de iç hat yolcu doluluk oranında zayıflık devam ederek %85.5 (Ekim 2019’a kıyasla yüzde 7.8 puan düşüş) olarak gerçekleşti. 10A22’de Pegasus Havayolları’nın toplam yolcu trafiği 10A19’a kıyasla %13 düşüşle 22.52 milyona geriledi. Aynı dönemde toplam kapasite %8 artış, toplam doluluk oranı ise yüzde 5.4 puan düşüşle %83.3’e geriledi. Pegasus Havayolları 2022’de toplam kapasitesinin 2019 seviyesini %5-%10 aşmasını hedefliyor. Dış hattın Pegasus Hava Yolarının toplam kapasitesindeki oranı 10A19’daki %72’den 10A22’de %80’e yükseldi. Görece daha yüksek karlılığa sahip dış hat yolcu sayısındaki iyileşmenin devamını olumlu buluyoruz. |

| Bim Birleşik Mağazalar A.Ş |

| Kapanış (TL) : 147.5 – Hedef Fiyat (TL) : 152 – Piyasa Deg.(TL) : 89562 – 3A Ort. İşl.Hac.(mn$) : 43.25 |

| BIMAS TI Equity- Öneri :AL Get.Pot.%: 3.05 Analist: makin@isyatirim.com.tr |

| BIMAS 3Ç22 Finansal Sonuçları |

| Net kar beklentilerin altında kaldı: Bim 3Ç22 finansallarında yıllık bazda %101’lik büyüme ile fakat piyasa beklentisin yaklaşık %7 altında, 1.78 milyar TL net kar açıkladı (İş Yatırım: 1.90 milyar TL, Piyasa: 1.92 milyar TL). Favök ve net karın sırasıyla piyasa beklentisinin hafif altında kalmış olması sebebiyle hafif negatif piyasa tepkisi gözlemlenebilir. Yeni mağaza açılışları ve artan sepet büyüklüğü ile satışlarda güçlü büyüme: Satışlar yıllık bazda %135 oranında büyümeyle piyasa beklentisinin hafif üzerinde 41 milyar TL olarak gerçekleşti (İş Yatırım: 39.5 milyar TL, Piyasa: 39.6 milyar TL). Net satışlardaki büyüme %117’lik güçlü benzer mağaza büyümesi, , kendi markalı ürünlerinin katkısı (BİM’in kendi markalı ürünlerinin ciro içerisindeki payı %62,8’e yükselmiştir), yıllık bazda %101 artan sepet büyüklüğünden ve mağaza sayısındaki %9’luk artıştan kaynaklandı. Operasyonel karlılıkta baskı: FAVÖK 3Ç22’de yıllık bazda %90 artışla piyasa beklentisinin hafif altında 2.87 milyar TL olarak gerçekleşti (İş Yatırım: 3.24 milyar TL, Piyasa: 3.25 milyar TL). FAVÖK marjı yıllık bazda 160 baz puan daralarak %7 olarak gerçekleşti. IFRS 16 etkisi hariç FAVÖK yıllık bazda %100 büyüyerek 2.26 milyar TL olurken, IFRS 16 etkisi hariç FAVÖK marjı %5.5 oranında gerçekleşti . Yüksek mağaza açılış trendi devam ediyor: 3Ç22’de 209 (199 Türkiye, 10 Diğer) yeni mağaza açan Bim, 3Ç22 itibariyle konsolide mağaza toplam sayısını 11.274’e yükseltmiş oldu. Yorum: Piyasanın sonuçlara hafif negatif tepki verebileceğini düşünüyoruz. Bugünkü telekonferansın ardından tahminlerimizde revizyon yapacağız. |

| Torunlar GYO |

| Kapanış (TL) : 13.02 – Hedef Fiyat (TL) : 11.89 – Piyasa Deg.(TL) : 13020 – 3A Ort. İşl.Hac.(mn$) : 3.03 |

| TRGYO TI Equity- Öneri :AL Get.Pot.%: -8.7 Analist: eyerturk@isyatirim.com.tr |

| TRGYO 3Ç22 Sonuçları |

| Torunlar GYO, yılın ikinci çeyreğinde beklentilere paralel 361 milyon TL net kar açıkladı (İş Yatırım: 355 milyon TL; Konsensüs: 356 milyon TL). Şirket, geçen yılın aynı döneminde 153 milyon TL net kar açıklamıştı. Torunlar, 3Ç21’de elde ettiği 417 milyon TL satış gelirine karşılık, 3Ç22’de %81’lik bir artışla beklentilerin biraz üzerinde (İş Yatırım: 710 milyon TL; Konsensüs: 713 milyon TL) 730 milyon TL satış geliri kaydetti. 3Ç21’de 136 milyon TL olan Konut satış gelirleri, 3Ç22’de 121 mn TL olarak gerçekleşirken AVM ve ofislerden elde edilen kira gelirleri, yıllık bazda %98’lik bir artışla 438 milyon TL olarak gerçekleşti. Ayrıca, şirketin 3Ç21’de 20 mn TL olan otel gelirleri bu yıl hedefin de üzerinde çok güçlü bir performans göstererek %185’lik bir artışla 57 mn TL’ye yükseldi.FAVÖK, tahminlerin altında (İş Yatırım: 524 milyon TL; Konsensüs: 522 milyon TL), yıllık bazda %61 artış ile 483 milyon TL olarak gerçekleşti. FAVÖK marjı ise geçen senenin aynı dönemine göre 6 puan daralarak %72’den 3Ç22’de %66’ya düştü. 2Ç22 sonu itibariyle şirketin net borç pozisyonu, 2Ç22 sonundaki 4.47 milyar TL seviyesinden 3.96 milyar TL seviyesine düştü. Ek olarak Torunlar GYO’nun 2Q22 itibariyle 1.360 mn TL (51 milyon Euro ve 28 milyon USD) olan açık döviz pozisyonu, 1.203 mn TL’ye (51 milyon Euro ve 15 milyon USD) gerilemiş gözüküyor. Yüksek enflasyon sebebiyle kiracıların cirolarındaki artış, özellikle AVM’lerdeki kiracıların sözleşme modeli olan ciro performansına endeksli kira sözleşmeleri Torunlar GYO’nun gelirlerine de pozitif yansıyor. Öte yandan, şirketin hem döviz açık pozisyonu azalmaya devam ederken hem net borç pozisyonu azalmış görülüyor.

Yorum: Büyük oranda beklentilere paralel gelen net kar rakamına rağmen, borçluluğun azalmaya devam etmesi ve kira gelirlerindeki pozitif görünüm önünde bulundurarak hafif pozitif bir piyasa tepkisi bekliyoruz. Hisse net aktif değerine (NAD) göre %15 iskontolu işlem görüyor. Pozitif. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!