Enerji sektörü, özellikle pandemi döneminde petrol kontratlarında görülen negatif seviyeler ve arından izlediğimiz gelişmeler ile beraber 1970’li yılların ardından en popüler dönemini yaşıyor denebilir. Tekrar jeopolitik riskler tarafından tetiklenen bir kriz ile karşı karşıya olduğumuz düşünülebilir ancak sektör çok ciddi dönüşümlerin ve tartışmaların sahası haline gelmiş durumda.

Öncelikle enerji dönüşümü teması, oldukça uzun bir süredir üzerine çalışılan bir konu, solar paneller ve rüzgâr tribünleri ile elektrik üretim maliyetinin her yıl kademeli bir şekilde düşüş kaydetmesi, son birkaç senede manşetlere çıksa da üzerine yazılıp çizilen bir konuydu. Enerjinin depolanması konusunda elektrikli araç yatırımlarının da gelmesi ile beraber batarya üretimindeki yenilikler oldukça umut vaat edici bir noktaya geldi. Aşağıda yer alan görsel Bloomberg’ün 2017 yılında Twitter hesabından paylaştığı bir görsel. Diğer enerji üretim yöntemlerine göre çok hızlı bir şekilde rekabetçi hale gelen solar enerjinin bu grafikte görülen hızına erişmesi için mevcut olan engellerden bahsedeceğiz ancak şu an dahi oldukça rekabetçi bir konumda. Nasıl bir seyir izlenebileceğine dair Wright’s Law mantığı ile hareket etmekte bir sakınca yok gibi görünüyor. Wright’s Law, çip endüstrisinde Intel tarafından kullanılmış olan Moore’s Law kanununun daha verimli bir alternatifi olarak büyüme potansiyeli yüksek sektörler için tahmin yapmada kullanılan bir metot. İki kuralın farklı endüstriler için karşılaştırılması Santa Fe tarafından yapılmış olan bir çalışmada gösterilmiştir ve çalışmaya göre Wright’s Law daha makul bir yöntem gibi görünüyor. Wright’s Law, bir ürünün veya teknolojinin satış rakamlarındaki büyüme ile sabit giderlerin azalması ile beraber verimliliğin ve karlılığın artacağını, üretimde inovasyonların artacağını öngörüyor, Moore’s Law ise tamamen zamana bağlı bir grafik ile gelişmenin kaydedilebileceğini öngörüyor. Ark Invest Kurumu, daha öncesinde Wright’s Law metodunu kullanarak Tesla tahminlerinde oldukça dikkat çekici bir başarıya ulaşmıştı, mantık olarak solar enerjiye uyguladığımızda, kullanımın teşvik edilmesi ile beraber bu ucuzlama döngüsünün tam gaz gideceğini öngörebiliyoruz. Önündeki en önemli değişken ölçeklenebilir hale gelmesi, talebinin bir büyüme hissesinde olduğu gibi uzun bir süre momentum kaybetmenden devam etmesi.

Ancak ölçeğin bu hızda devam etmesi teoride olduğu kadar kolay olmuyor. Batarya tüketimi tarafında son yıllarda kamu teşvikleri ve hedefleri doğrultusunda başta otomotiv sektörü olmak üzere yaşanan sert yükseliş, acaba bu kadar bataryayı üretebilecek kadar hammaddeye sahip miyiz sorusunu sordurdu. Sorunun cevabı ise hayır, batarya üretiminde oldukça özel malzemeler kullanılıyor, bakır ve alüminyum gibi hali hazırda oturmuş bir üretim hattı olan hammaddelerin yanı sıra özel kalitede nikel ve lityum gibi hammaddeler bu talebi karşılayabilecek durumda değil. Lityum konusunda uzmanlar çok uzun yıllar devam edecek bir lityum sorunun henüz başında olduğumuzu ve Lityum üretimini artırabilmek için yapılacak araştırma ve yatırımların uzun yıllar sonunda soruna çare olabileceğini söylüyorlar. Nikel tarafında da başta Rusya’nın en büyük üretici olmasından kaynaklanan sorunlar, lityum’a benzer şekilde devam ediyor ve tamamen dağılmış bir nikel piyasası ile karşılaşıyoruz. Bu orantısız talebin gelmesinin en büyük sorumlusu koyulan aşırı agresif kamu kurumları hedefleri, verilen ciddi teşvikler, geleneksel enerji üreten şirketlere yatırım bankaları dahil gelen tehditler ve yaptırımlar olarak görünüyor. Kamuoyunun konuya gösterdiği hassasiyet ile beraber hızlı adımlar atılırken altyapı sorunları belki de biraz göz ardı edildi ve Rusya-Ukrayna savaşı, Covid gibi bazı sorunlar ile bu zafiyetler daha da gün yüzüne çıkmış oldu. Bu ölçeklenme sorunları solar enerji tarafını vururken ise geleneksel enerji üreten şirketler yatırımlarını artırmaktan kaçındılar, neticesinde bundan 10 sene sonra başınıza finansal açıdan büyük sorunlar açabilecek bir yatırımı yapmanın bir mantığı yok. Rusya-Ukrayna savaşının tam Covid dönemi çıkışında enerji üreticilerinin arz tarafında artış yapmakta çekimser kaldığı, endüstriyel talebin beklentilerde hızlı bir şekilde dönmesi, yenilenebilir enerjinin henüz hazır olmadığı bir ortamda çıkması, belki de akıllara tek bir cümleyi getiriyor; zamanlama manidar…

Mevcut durumda petrol ve doğalgaz üreticilerinin yaptıkları yatırımlar oldukça düşük seviyede. Geleneksel enerji üreticileri pandemi döneminde özellikle petrol fiyatlarında görülen dramatik düşüşlerin ardından yatırımcılarına yatırım faaliyetlerini kısacakları ve toparlanma döneminde hatırı sayılır nakit akışı elde edeceklerini beyan etmişlerdi. Yeşil dönüşüm teması ile beraber düşündüğümüzde zaten kapasite artırımına gitmek için hiçbir sebebi olmayan şirketler bu projelerden daha da uzaklaşmış oldular. Ekte görülen grafiklerden sağ tarafta yer alan mavi grafikte enerji yatırımlarındaki sert yükseliş görülüyor, ancak bu yatırımlar yenilenebilir tarafa yapıldığı gibi fosil enerji şirketlerinin yatırım payları sert bir şekilde aşağı gelmiş durumda.

Geçtiğimiz yıl zaten bahsettiğimiz senaryo Rusya-Ukrayna savaşı ile olabilecek en can yakıcı haline ulaştı. Bu sene ise global ekonomilerde yaşanması beklenen yavaşlama doğrultusunda bu sorunların bir miktar daha az zararlı hale gelebileceği düşünülüyor. Avrupa’da yaz döneminde artırılan doğalgaz stokları, bu kışı geçirmek için Avrupa bölgesine bir alan açmış gibi görünüyor ve hava durumunun mevsim normallerinin üzerinde seyretmesi ile birlikte, bu yıl bir kriz beklentisi mevcut değil. Bu yıl Avrupa’da bir kriz beklentisinin olmaması, sorunların çözüldüğü veya 2024 yılında bir kriz olmayacağı anlamına gelmiyor elbette. Aşağıda Uluslararası Enerji Ajansı (IEA) tarafından hazırlanan yıllık raporda yer alan kömür, petrol ve doğalgaz üretiminin coğrafi dağılım beklentisi yer alıyor. Bu grafiği gören hiçbir kurumun fosil yakıt arzını artırmak isteyeceğini zannetmiyorum. Mevcut durumda geçen seneki kadar ciddi bir sıkıntı görülmemesinin ana sebebinin ekonomik durgunluk olacağını da unutmamak lazım.

Bu grafikte başka dikkat çeken noktalar da mevcut. Örneğin Petrol üretiminde orta doğu ülkelerinin payının ne kadar yüksek olduğu dikkat çekici. OPEC geçtiğimiz 2 yılda petrol arzında toparlanma beklentilerine karşılık olarak petrol tekelini ellerine ABD ve enerji dönüşümü konusunda hassasiyeti yüksek ülkelerin verdiğini sert bir şekilde beyan etmişti. 2022 yılında da üretim artışı beklentileri birçok farklı gerekçe ile sürekli beklentilerin altında kalarak ilerledi. Enerji Ajansı raporunda OPEC grubunun toplam petrol arzındaki oranının 2021 yılındaki %35 seviyesinden 2050 yılında %52 seviyesine geleceği beyan ediliyor. Enerji gibi jeopolitik bir meselede, sağlıklı bir geçiş için ekonomisi temelden fosil yakıtlara bağlı ülkelere güvenerek bir tahmin yapmak, belki de fazla iyimser görünüyor. Nitekim aşağıda yer alan grafikte de fosil yakıtlarda yatırımların bu kadar sorunlu bir yılın ardından sonra bile ancak nereye kadar geldiğini bizlere gösteriyor.

Fosil yakıtların toplam enerji üretimi içerisinde alması beklenen pay, Enerji Ajansı raporunda yanda bulunan görselde gösteriliyor. Mevcut yenilenebilir tartışmalarının ortasında enerji üretiminde doğalgaz 2050 hedeflerinde oldukça önemli bir yer tutarken, beklentiler kömür talebinin önümüzdeki birkaç yıl içinde zirveye ulaşacağı, doğal gaz talebi on yılın sonunda bir platoya varacağı ve petrol talebi hafif düşmeden önce 2030’ların ortalarında en yüksek seviyelerine ulaşacağı yönünde.

Fosil yakıtların toplam enerji üretimi içerisinde alması beklenen pay, Enerji Ajansı raporunda yanda bulunan görselde gösteriliyor. Mevcut yenilenebilir tartışmalarının ortasında enerji üretiminde doğalgaz 2050 hedeflerinde oldukça önemli bir yer tutarken, beklentiler kömür talebinin önümüzdeki birkaç yıl içinde zirveye ulaşacağı, doğal gaz talebi on yılın sonunda bir platoya varacağı ve petrol talebi hafif düşmeden önce 2030’ların ortalarında en yüksek seviyelerine ulaşacağı yönünde.  Fosil yakıtların küresel enerji karışımındaki payının bugün %80’den 2030’a kadar %75’in altına ve yüzyılın ortalarında %60’ın biraz üzerine düşmesi öngörülüyor. Hali hazırda tekrardan baştaki tartışmaya gelmiş bulunuyoruz, eğer toplam enerji tüketimi büyüyecekse, bu talep ya yenilenebilir enerjinin senaryoya uygun ve hatta daha iyi bir performans göstermesi, ya da geleneksel enerji kaynaklarının yenilenebilir enerjinin açıklarını kapatması gerekli. Fakat yatırım rakamlarına baktığımızda, Enerji Ajansı beklentilerine göre bir süre daha artmaya devam edecek olan fosil yakıt talebini karşılayabilecek bir yatırım bulunmuyor gibi görünüyor. Tespiti yapmadan önce bir de yenilenebilir enerji tarafından durumu inceleyelim.

Fosil yakıtların küresel enerji karışımındaki payının bugün %80’den 2030’a kadar %75’in altına ve yüzyılın ortalarında %60’ın biraz üzerine düşmesi öngörülüyor. Hali hazırda tekrardan baştaki tartışmaya gelmiş bulunuyoruz, eğer toplam enerji tüketimi büyüyecekse, bu talep ya yenilenebilir enerjinin senaryoya uygun ve hatta daha iyi bir performans göstermesi, ya da geleneksel enerji kaynaklarının yenilenebilir enerjinin açıklarını kapatması gerekli. Fakat yatırım rakamlarına baktığımızda, Enerji Ajansı beklentilerine göre bir süre daha artmaya devam edecek olan fosil yakıt talebini karşılayabilecek bir yatırım bulunmuyor gibi görünüyor. Tespiti yapmadan önce bir de yenilenebilir enerji tarafından durumu inceleyelim.

Görselde, kamu kurumları tarafından beyan edilen, hedeflenen ve mevcut verilere göre gerçekleşmesi muhtemel duran senaryoların yer aldığı, mineral talebi yer alıyor. Buradaki farklı kısaltmaları en yüksek, en düşük ve ortalama tahmin olarak düşünebiliriz.  Enerji Ajansı bu paylaştığı görselde hammadde talebinin en az 2 katına kadar yalnızca 9 yıl içerisinde çıkılacağını öngörüyor, bugünden baktığımızda ise 7 sene kalmış durumda, 2022 yılının çok parlak bir yıl olmadığını ise tahmin etmek zor değil. Solar paneller üzerinden elektrik üretimi, yıllar sonra ilk kez yıllık bazda maliyet artışı ile karşılaştı, burada bahsi geçen hammaddeler ki buna endüstriyel tüketimi en yüksek olan, Londra Metal Borsasındaki en yüksek işlem hacmine sahip metaller arasında yer alan bakır da dâhil olmak üzere, maliyet kontrolü yapmanın neredeyse imkânsız hale geldiği günler yaşandı ve birçoğu için bu durum devam ediyor, Rusya- Ukrayna savaşı da bitmedi, bitse de nasıl bir netice göreceğimizi söylemek imkânsız, üretim tarafında bu sorunlar mevcutken talep tarafı da şu anda riskler barındırıyor. Geçtiğimiz yıl dünya için enerji anlamında belki de en büyük şans, Çin’deki kapanmalar ve ekonomik yavaşlama, bu gerekçe ile uzak doğu ekonomilerinde görülen ekonomik durgunluk haliydi. Çin’de bulunan birçok şirketin bu süreç içerisinde stoklarındaki doğalgazı satmaya çalıştığını ve Japonya, Kore gibi ülkeler rezerv sağladığını bile okuduk. Şu anda Çin tarafından açılmaları konuşuyoruz, bu da sanayi üretiminin kendine geleceği anlamına geliyor. 2023 yılının ikinci yarısında Çin için kayda değer bir toparlanma olacağı öngörülüyor ancak kamu tarafından gelebilecek adımlar planları bozabilir, ayrıca ABD ekonomisi için de yılın ikinci yarısında toparlanmanın başlaması ve dipten dönüşün gerçekleşmesi öngörülüyor, riskler hala masada.

Enerji Ajansı bu paylaştığı görselde hammadde talebinin en az 2 katına kadar yalnızca 9 yıl içerisinde çıkılacağını öngörüyor, bugünden baktığımızda ise 7 sene kalmış durumda, 2022 yılının çok parlak bir yıl olmadığını ise tahmin etmek zor değil. Solar paneller üzerinden elektrik üretimi, yıllar sonra ilk kez yıllık bazda maliyet artışı ile karşılaştı, burada bahsi geçen hammaddeler ki buna endüstriyel tüketimi en yüksek olan, Londra Metal Borsasındaki en yüksek işlem hacmine sahip metaller arasında yer alan bakır da dâhil olmak üzere, maliyet kontrolü yapmanın neredeyse imkânsız hale geldiği günler yaşandı ve birçoğu için bu durum devam ediyor, Rusya- Ukrayna savaşı da bitmedi, bitse de nasıl bir netice göreceğimizi söylemek imkânsız, üretim tarafında bu sorunlar mevcutken talep tarafı da şu anda riskler barındırıyor. Geçtiğimiz yıl dünya için enerji anlamında belki de en büyük şans, Çin’deki kapanmalar ve ekonomik yavaşlama, bu gerekçe ile uzak doğu ekonomilerinde görülen ekonomik durgunluk haliydi. Çin’de bulunan birçok şirketin bu süreç içerisinde stoklarındaki doğalgazı satmaya çalıştığını ve Japonya, Kore gibi ülkeler rezerv sağladığını bile okuduk. Şu anda Çin tarafından açılmaları konuşuyoruz, bu da sanayi üretiminin kendine geleceği anlamına geliyor. 2023 yılının ikinci yarısında Çin için kayda değer bir toparlanma olacağı öngörülüyor ancak kamu tarafından gelebilecek adımlar planları bozabilir, ayrıca ABD ekonomisi için de yılın ikinci yarısında toparlanmanın başlaması ve dipten dönüşün gerçekleşmesi öngörülüyor, riskler hala masada.

Petrol tarafında OPEC tarafından gelmeye aday jeopolitik gerginlikler ve planların bozulması tehlikesi, batarya tarafı için de geçerli olabilir. İlgili görselde yenilenebilir enerji kaynaklarının tedarik zincirinde hâkim olan ülkeler görülüyor. Rüzgâr tribününden batarya üretimine kadar tüm süreçlerde Çin’in ne kadar güçlü bir konumda olduğu görülüyor. Zaten batarya üretiminde Çin’in bu kadar önde olması ABD siyasetinde de gündeme sık sık gelen bir konu. Hammadde tarafında da Çin oldukça güçlü bir konumda bulunuyor. Bu kadar stratejik öneme sahip bir konuda çok önemli bir jeopolitik risk olduğu aşikâr. Çip raporunu yazdığımızda ABD bloğunun ne kadar güçlü olduğunu ve meselenin stratejik önemini analiz ederken ABD’nin yaptırım güçlerinden, katma değer zincirindeki konumundan bahsetmiştik. Çip kanalından ABD Çin’e sert yaptırımlar uygulamaya devam ediyor, pandemi öncesinde zaten bir ticaret savaşının tam ortasındaydık, Çin bu baskılara dur demek için adımını bu taraflardan atacak olursa petrolde yaşanandan daha ciddi krizler kapıda olabilir. Bu tarz jeopolitik risklere karşı enerji sektörünün ne kadar hassas olduğunu zaten Rusya-Ukrayna krizinde hepimiz yaşıyoruz.

Rüzgâr tribününden batarya üretimine kadar tüm süreçlerde Çin’in ne kadar güçlü bir konumda olduğu görülüyor. Zaten batarya üretiminde Çin’in bu kadar önde olması ABD siyasetinde de gündeme sık sık gelen bir konu. Hammadde tarafında da Çin oldukça güçlü bir konumda bulunuyor. Bu kadar stratejik öneme sahip bir konuda çok önemli bir jeopolitik risk olduğu aşikâr. Çip raporunu yazdığımızda ABD bloğunun ne kadar güçlü olduğunu ve meselenin stratejik önemini analiz ederken ABD’nin yaptırım güçlerinden, katma değer zincirindeki konumundan bahsetmiştik. Çip kanalından ABD Çin’e sert yaptırımlar uygulamaya devam ediyor, pandemi öncesinde zaten bir ticaret savaşının tam ortasındaydık, Çin bu baskılara dur demek için adımını bu taraflardan atacak olursa petrolde yaşanandan daha ciddi krizler kapıda olabilir. Bu tarz jeopolitik risklere karşı enerji sektörünün ne kadar hassas olduğunu zaten Rusya-Ukrayna krizinde hepimiz yaşıyoruz.

Aşağıdaki görselde ABD EIA kurumunun ABD için elektrik üretim beklentileri yer alıyor. Kısa vadeli görünüm raporundan alınan bu grafik, bize bahsettiğimiz risklere rağmen yenilenebilir enerjinin yükselişinin devam edeceğini ve büyük değişimin artık başlamış olduğunu gösteriyor. Solar ve rüzgâr enerjisinin kullanımı, risklere ve zorluklara rağmen artmaya devam edecektir ve hisse senedi piyasalarında enerji sektörünün en önemli oyuncusu olacaktır. Ancak bu riskler bizlere geleneksel enerji şirketlerinin de pek göz ardı edilmemesi gerektiğini söylüyor.

Rusya’nın arz tarafında azalan rolünün, önümüzdeki yıllarda eski haline gelmesi birçok kurum tarafından çalışılan bir senaryo değil. Yatırımlardaki yetersizliği zaten çok kere vurgulamıştık, bu durumda arz açığının önümüzdeki yıllarda devam etmesi de mümkün gözüküyor. Petrol tarafında hızlı bir şekilde devam eden elektrikli araç sahiplik oranı, yakıt tüketiminin önündeki en büyük düşüş sebebi olarak göze çarpıyor, Enerji Ajansı raporundaki otomotiv sektörü beklentileri de görselde veriliyor, toplam stok ve ciro içerisindeki elektrikli araç payına baktığımızda, hızlı bir düşüşün önümüzde olduğunu görebiliyoruz. Orta vade için doğalgaz tarafı biraz daha farklı bir resim çiziyor. Rusya’nın arzının azalması ile ABD Avrupa’nın enerji açığını kapatmak için en büyük aday ve ihracat rakamlarındaki sert yükseliş ile bu görevi üstlendi bile. Her şeyin sabit olduğu durumda bile ABD’li doğalgaz ihracatçısı şirketlerin artan payı bile başlı başına bir fırsat olarak karşımıza çıkıyor. Bu dönüşümün yanı sıra özellikle Çin, karbon emisyonunu düşürebilmek adına kömür tüketimini azaltma kararı almış durumda, bu karar üzerinden doğalgaz ve nükleer enerji tüketiminin artması bekleniyor. Bu senaryoları düşündüğümüzde doğalgaz petrolden daha sürdürülebilir bir talep döngüsüne sahip görünüyor.

Rusya’nın arz tarafında azalan rolünün, önümüzdeki yıllarda eski haline gelmesi birçok kurum tarafından çalışılan bir senaryo değil. Yatırımlardaki yetersizliği zaten çok kere vurgulamıştık, bu durumda arz açığının önümüzdeki yıllarda devam etmesi de mümkün gözüküyor. Petrol tarafında hızlı bir şekilde devam eden elektrikli araç sahiplik oranı, yakıt tüketiminin önündeki en büyük düşüş sebebi olarak göze çarpıyor, Enerji Ajansı raporundaki otomotiv sektörü beklentileri de görselde veriliyor, toplam stok ve ciro içerisindeki elektrikli araç payına baktığımızda, hızlı bir düşüşün önümüzde olduğunu görebiliyoruz. Orta vade için doğalgaz tarafı biraz daha farklı bir resim çiziyor. Rusya’nın arzının azalması ile ABD Avrupa’nın enerji açığını kapatmak için en büyük aday ve ihracat rakamlarındaki sert yükseliş ile bu görevi üstlendi bile. Her şeyin sabit olduğu durumda bile ABD’li doğalgaz ihracatçısı şirketlerin artan payı bile başlı başına bir fırsat olarak karşımıza çıkıyor. Bu dönüşümün yanı sıra özellikle Çin, karbon emisyonunu düşürebilmek adına kömür tüketimini azaltma kararı almış durumda, bu karar üzerinden doğalgaz ve nükleer enerji tüketiminin artması bekleniyor. Bu senaryoları düşündüğümüzde doğalgaz petrolden daha sürdürülebilir bir talep döngüsüne sahip görünüyor.

Nükleer enerjiden bahsetmeden enerji gündemini konuşmak pek mümkün değil. Aşağıda yer alan görselde Bloomberg tarafından yapılan küresel uranyum arz talep tahminleri yer alıyor. Özellikle 2025 yılına kadar, geçtiğimiz dönemde uranyum üretimindeki düşük yatırımlardan dolayı ciddi bir açık oluşma ihtimali mevcut. Geçen yıl Rusya-Ukrayna krizinden dolayı Almanya’da eski nükleer santrallerin bir kısmının açıldığına dair haberler görülmüştü, aynı zamanda nükleer santrallerin karbon salınımının da düşük olması, nükleer santral temasını tekrardan popüler bir başlık haline getiriyor. Uranyum üreticilerinin Pazar paylarının yer aldığı grafik ve yanındaki üretim ile fiyatı içeren grafik, zaten bu senaryoların gerçekleşmeye başlamış olduğunu gözler önüne seriyor. Çin tarafından kömür tüketiminde uzaklaşma politikası, doğalgaz ve nükleer enerji alanlarına bir yönelme ile gerçekleşecek, dünyanın kalanı için de yaşanan geçiş döneminde nükleer enerji, özellikle Fukuşima faciası ile düştüğü gündemdeki yerini tekrar almaya yakın görünüyor.

Nükleer enerjiden bahsetmeden enerji gündemini konuşmak pek mümkün değil. Aşağıda yer alan görselde Bloomberg tarafından yapılan küresel uranyum arz talep tahminleri yer alıyor. Özellikle 2025 yılına kadar, geçtiğimiz dönemde uranyum üretimindeki düşük yatırımlardan dolayı ciddi bir açık oluşma ihtimali mevcut. Geçen yıl Rusya-Ukrayna krizinden dolayı Almanya’da eski nükleer santrallerin bir kısmının açıldığına dair haberler görülmüştü, aynı zamanda nükleer santrallerin karbon salınımının da düşük olması, nükleer santral temasını tekrardan popüler bir başlık haline getiriyor. Uranyum üreticilerinin Pazar paylarının yer aldığı grafik ve yanındaki üretim ile fiyatı içeren grafik, zaten bu senaryoların gerçekleşmeye başlamış olduğunu gözler önüne seriyor. Çin tarafından kömür tüketiminde uzaklaşma politikası, doğalgaz ve nükleer enerji alanlarına bir yönelme ile gerçekleşecek, dünyanın kalanı için de yaşanan geçiş döneminde nükleer enerji, özellikle Fukuşima faciası ile düştüğü gündemdeki yerini tekrar almaya yakın görünüyor.

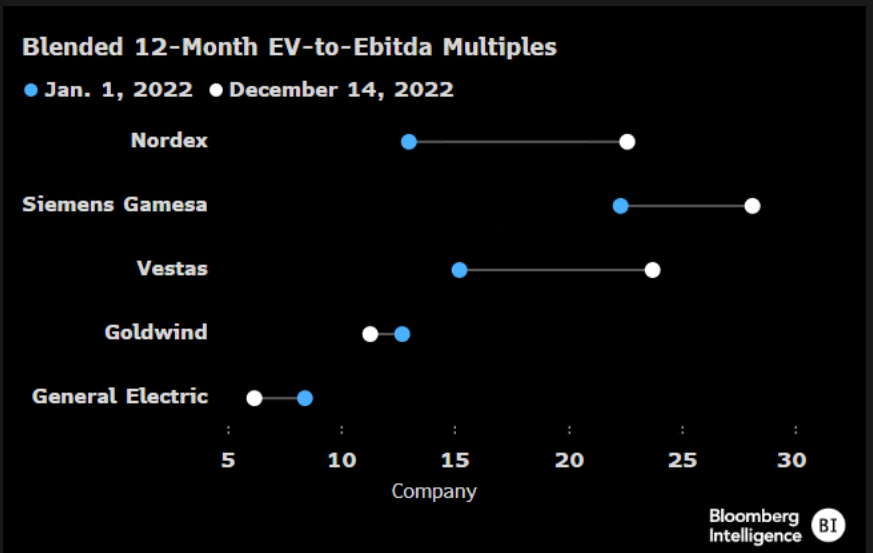

Enerji sektörü çok büyük bir değişimin tam ortasında, bu değişimin gerçekleşmesi ve tahminlerden çok daha sancılı bir soruna dönmesi için birçok sebep var. Yeniliklere uygun bir portföy yapmanın gerekliliği değişmiş değil, değişimin gerçekleşmesi için çok önemli adımlar ve yenilikler hali hazırda mevcut. Ancak bu dönüşümün risklerini de göz ardı etmek, dönemsel olarak fayda sağlanabilecek bir portföy yaratmak ve esnekliğe önem vermenin gerekliliği de baki. Solar enerji alanında popüler şirketler First Solar, Sunpower, Sucor Energy, Sunnova olarak öne çıkıyor, solar enerji alanında Enerji Ajansı, ABD ve Çin önderliği olduğunu belirtiyor. Rüzgâr enerji tarafına bu yazıda çok fazla değinemedik ancak öncü şirketlerin yer aldığı bir değerleme tablosu aşağıdaki görselde yer alıyor. Rüzgâr enerjisi üretimi tarafında çelik fiyatları ve tedarik zincirinde yaşanan sorunlar nedeni ile gelir beklentileri düşmüş durumda, bu da şirketlerin bir miktar primli kalmış olabileceğini düşündürüyor. Hidrojen tarafında ise S&P Global tarafından hazırlanmış hidrojen teknolojileri endeksinin şirket detayı ve ağırlıkları yer alıyor. Listenin içerisinde en popüler şirketlerden bir tanesi Air Products şirketi, ABD borsasında yer alıyor.