Kobalt, son yıllarda çokça defa konuşulmuş bir emtia. Talep ve arz dinamiklerini incelediğimizde aşağıda EIA tarafından hazırlanmış bir grafik mevcut. 2022 yılında hazırlanan grafik, toplam talebindeki artışın 2020 yılında 21 kt elektrikli araçlar ve batarya sektörlerinden gelen talebinin 2040 yılında 456 kt miktarına çıkması EIA tarafından tahmin edilir durumda. Diğer sektörlerden toplam gelecek talebin ise 119 kt seviyesinden 205 kt seviyesine çıkması öngörülüyor. Kobalt mevcut durumda elektrikli araç piyasası ile ciddi şekilde ilişkili bir talep yapısına sahip durumda.

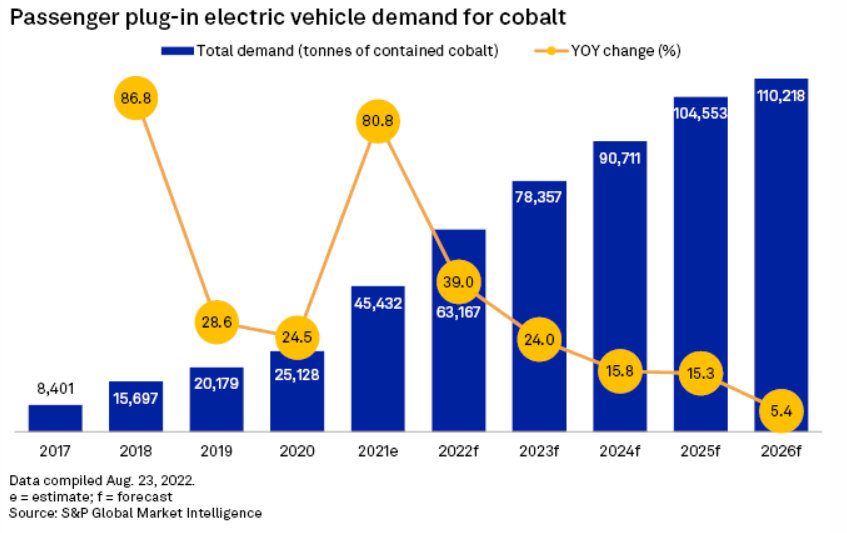

Geçtiğimiz yıllarda yaşanan sert fiyat hareketlerinin ardından son dönemde sert düşüşler izlediğimiz Kobalt aslında batarya sektörü için bir sorun konumunda ve bu sorundan kurtulmak için birçok yeni şirket ve ortalık kurulmakta. Fiyat olarak demir cevheri gibi hammaddelere göre daha pahalı olan Kobalt tarafında en büyük sorun arz tarafında yer alıyor. Kongo’nun en dominant üreticisi olduğu emtia hali hazırda organize bir işlem piyasasına sahip değil, oldukça volatil ve bahsettiğimiz talep senaryolarını kaldırabilecek bir hazırlığı maalesef yok. Bu sebeplerden dolayı Quantum Scape, Solid Power gibi şirketler kuruldular ve Ford, BMW gibi devler ile ortak çalışır durumdalar, amaç ise Kobalt yoğunluğu daha düşük olan bataryalar üretmek. Mevcut durumda Lithium-ion-fosfat piller, solid-state bataryalar ve nikel-demir-alüminyum bataryalar gibi yeni ürünler üzerinden bu tüketim azaltılmaya başlandı, Kobalt-Mangan-Nikel bataryalarında ise kullanılan Nikel oranı artırılıp Kobalt oranı düşürülmeye çalışılıyor. Bu girişimlerin gidişatına dair S&P Global tarafından 2022 yılında yayınlanmış bir tahmin raporunda, Kobalt talebinin elektrikli araç sektöründe ne kadar hızlı düşüş gösterebileceği belirtilmiş durumda, mevcut talepten daha yüksek bir talep ile karşı karşıya olacağımız aşikâr, ancak gelişmeler her geçen gün buradaki beklentiler de aşağı revize ediliyor.

Kobalt için talep tarafındaki rolünü konuştuktan sonra belki de en kendine has konuya yani arz dinamiklerine geçebiliriz. Geçen senerlerde yaşanan kimyasal sektörü sorunları, Kongo’nun Tenke bölgesindeki ihracat sınırları (Kongo’da Kobalt çıkarılan bölge) tedarik zinciri krizi üst üste gelince fiyatlarda gördüğümüz sert yükselişler en azından bu sene arz tarafından destek bulamayacak gibi görünüyor. Tenke bölgesi için kaldırılan ihracat engelleri ile geçen sene yüksek seviyelere çıkan stoklar bu sene ile beraber tekrar piyasaya çıkacak, kimyasalar sektörlerinde Çin tarafının tekrar toparlanması ile Kobalt rafine işlemlerinde kullanılan Sulfurik Asit ve Kostik Soda, kapasite artışları ve artan üretim ile düşüş eğiliminde olacaktır. Bu gelişmelerin ışığında bu sene bir “oversupply” dönemine girmemiz muhtemel görünüyor ve Kobalt piyasası da bu durumu fiyatlıyor. Kobalt üretecek olan şirketler için de (çok büyük kısmı Çin’de) kar marjlarının artan enflasyonist baskılar ve düşen metal fiyatları ile baskı altında kalması muhtemel.

Arz tarafında bir diğer konu ise jeopolitik. Mevcut Kobalt tedarik zincirinde Çin’in payı çok yüksek ve bu durum batı dünyasını rahatsız eder durumda. Buna bir yanıt vermek için Avrupa ve ABD çalışmalar yapıyor ve yerel üretimi güçlendirmek için kaynak ayırıyor, fiyatlamanın daha sağlıklı olması için de bazı çalışmalar mevcut. Batı bu alanda ne kadar zaman aşama kaydedecek bilinmez ancak önümüzde yeni bir oyuncu mevcut, o da Nikel kadar olmasa da popüler; Endonezya. Aşağıda yer alan görselde mavi renk ile gösterilen grafik Endonezya’nın tahmin edilen üretim miktarları, çok ciddi bir oyuncu olmaya aday görünüyorlar ve siyah ile gösterilen Kongo Kobalt üretimine rakip olmaları ihtimal dâhilinde. Rystad Energy analisti Susan Zou, Bloomberg’e vermiş olduğu bir röportajda Endonezyada her 3-4 ayda bir yeni Kobalt üretim projesi açıklandığını ve çok ciddi bir “game-changer” olduğunu söylemişti. Baskı pek kolay bitecek gibi durmuyor

Talep yapısında çok hızlı değişimler yaşayan Kobalt, Kongo’daki üretimi nedeni ile çevrecilerin ve insan hakları savunucusu sivil toplum örgütlerinin de odağında olan bir konu. Çocuk işçi çalıştırmak, işçi ölümleri gibi birçok olayın yaşandığı üretim üretim tesisleri, yabancı basında sık sık yer buluyor ve ESG standartları gibi yeşil dönüşüm projelerinin tartışılan başlıklarından bir tanesi olmuş durumda, sosyal engeller de Kobalt’ın peşini pek bırakacak gibi durmuyor.

Talep yapısında çok hızlı değişimler yaşayan Kobalt, Kongo’daki üretimi nedeni ile çevrecilerin ve insan hakları savunucusu sivil toplum örgütlerinin de odağında olan bir konu. Çocuk işçi çalıştırmak, işçi ölümleri gibi birçok olayın yaşandığı üretim üretim tesisleri, yabancı basında sık sık yer buluyor ve ESG standartları gibi yeşil dönüşüm projelerinin tartışılan başlıklarından bir tanesi olmuş durumda, sosyal engeller de Kobalt’ın peşini pek bırakacak gibi durmuyor.

Ekonomik açıdan baktığımızda Kobalt ucuzlamadığı sürece talebi sürekli baltalanacak bir element. Tesla yaptığı araçların büyük çoğunluğunda artık Kobalt içermeyen bataryalar kullandığını açıklamıştı ve tedarik zincirindeki “çalışma koşullarına” dikkat edeceklerini zaten belirtmişti. Mevcut teknoloji Kobalt kullanımını azaltmayı başarıyor, Tesla bu alandaki en büyük oyuncu ve diğerleri de Kobalt sektöründe değişimler olmaz ise bu yoldan devam edecektir.