ABD & Avrupa Hisse Senedi Piyasaları

Wall Street’in First Republic Bank’ın kurtarılmasıyla rahat bir nefes almasının ardından, ABD’deki bölgesel borç verenlerdeki satış dalgası, finansal istikrar konusundaki endişeleri yeniden gündeme getirdi ve endeksleri aşağı çekti.

Bankalardaki zayıflık, yatırımcılar arasında Fed’in bir sonraki adımlarına ilişkin tedirginliği arttırdı. Mali baskılara ek olarak, bugün açıklanan JOLTS iş ilanlarının yaklaşık iki yılın en düşük seviyesine düşmesi, yetkililerin yüksek enflasyon ve ekonomik yavaşlamaya işaretleri arasında kalmasına yol açtı.

Federal Rezerv kararının arifesinde, PacWest Bancorp ve Western Alliance Bancorp’ta yüksek volatilite oluşması rahatsız edici olarak görüldü. Her iki hisse de %20 civarında düşüş yaşadı.

Bu faktörler, ABD’nin borç tavanı tartışmalarına ilişkin büyüyen endişeyle birleşince, daha güvercin bir merkez bankasına yönelik fiyatlamaları güçlendirdi. Swaplar, Çarşamba günü Fed’in çeyrek puanlık artışını fiyatlamaya devam ederken, piyasalar daha fazla oran artışına ilişkin beklentilerini azalttı ve yıl bitmeden faiz indirimlerine yönelik fiyatlamaları artırdı. Janet Yellen’in Hazine’nin önümüzdeki ay nakit sıkıntısı çekebileceği konusunda uyarmasının ardından Haziran ayı hazine bonosu getirileri %5’in üzerine çıktı.

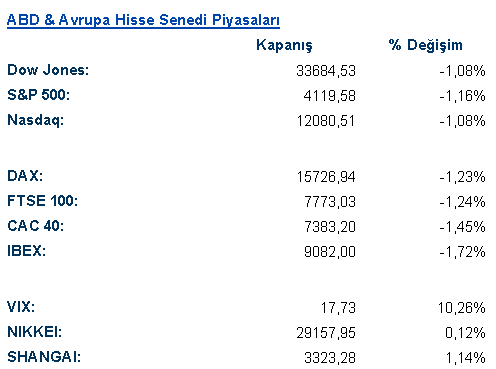

ABD endekslerine baktığımızda Dow Jones tarafında %1.08, S&P500’de %1.16 ve Nasdaq’ta %1.08 oranında düşüş görüyoruz. Dow Jones endeksinde takdirsel tüketim %0.48 ve sağlık %0.23 oranında düşüş yaşayarak en az değer kaybeden sektörler olurken enerji %4.31 ve finans %2.11 oranında değer kaybederek en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde sadece takdirsel tüketim %0.16 ile günü pozitif sonlandırırken, temel tüketim ve sağlık sırasıyla %0.32 ve %0.49 oranında düşüş yaşayarak en az değer kaybeden sektörler oldular. Enerji %4.28 ve Finans %2.3 oranında değer kaybederek en çok düşen sektörler oldular.

Morgan Stanley, yeni bir işten çıkarma turu yapacağını açıklamasının ardından %1.88 değer kaybetti. Uber, analistlerin tahminlerini aşan kazançlar bildirdi ve tüketicilerin yolculuklara ve yemek paketlerine daha fazla harcama yapmaya devam ettiğini gösterdi. Açıklamanın ardından günü %11.55 değerlenerek sonlandırdı. Pandemi ürünlerine yönelik talep devam ederken, Pfizer’ın kârı ve geliri analistlerin beklentilerini aştı. Hisse yatay negatif olarak işlem gördü. Marriott International, talebi yavaşlayan iş seyahatini telafi etmeye devam ederken, beklentileri aşan kazanç bildirdi ve %4.98 primlendi. Tesla, elektrikli araç öncüsü fiyat politikasını değiştirmeye devam ederken, Model 3 sedan ve Model Y spor arazi aracının fiyatlarını ABD ve Çin’de $250 artırdı ancak günü %0.94 kayıp ile sonlandırdı.

Avrupa endekslerinde ise satıcılı bir seyir hakimdi. Euro Stoxx 50 %1.48, FTSE %1.24 ve DAX %1.23 oranında değer kaybederek günü sonlandırdı. FTSE100 endeksinde IT ve sağlık %0.33 oranında değerlenerek en iyi performansı sergilerken enerji %5.95 ve gayrimenkul %2.09 değer kaybederek en kötü performansı sergilediler. DAX endeksinde ise sadece temel tüketim ürünleri yatay pozitif şekilde günü sonlandırırken gayrimenkul %4.54 ve hammadde %2.76 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Yarın piyasalar FED kararlarının yanı sıra ABD, ADP istihdamı, S&P hizmet PMI verilerini ve ISM hizmet verilerini takip edecek.

Emtia & FX Vadeli Kontratları (Futures)

Yarın açıklanacak olan Fed politika faizi öncesinde dolar endeksi günü hafif negatif seyirle kapattı. 25 baz puanlık faiz artışına hemen hemen kesin bir gözle bakılsa da gözler, First Republic Bank krizinin ardından Fed Başkanı Powell’ın yapacağı sözlü yönlendirmelerde olacak. Öte yandan Avrupa enflasyon verisinin geçtiğimiz aya göre yükseliş göstermesi, EUR/USD paritesinde 0.26%’lık yükselişi de beraberinde getirdi ve parite, en son geçtiğimiz sene Nisan aylarında gördüğü 1.005 direncini test etmeye devam etti. Bu direncin kırılması durumunda günlük olarak 1.096 seviyesi bir sonraki güçlü direnç noktası olarak öne çıkıyor. Güvenli liman olarak görülen CHF diğer G10 para birimlerine karşı pozitif ayrışırken USD/CHF paritesi 0.8931 seviyesine geri çekildi ve 0.886 seviyesindeki günlük desteğine biraz daha yaklaştı. Petroldeki düşüşten etkilenen NOK, 3.04% ile günün en çok değer kaybeden G10 para birimi oldu.

Bu direncin kırılması durumunda günlük olarak 1.096 seviyesi bir sonraki güçlü direnç noktası olarak öne çıkıyor. Güvenli liman olarak görülen CHF diğer G10 para birimlerine karşı pozitif ayrışırken USD/CHF paritesi 0.8931 seviyesine geri çekildi ve 0.886 seviyesindeki günlük desteğine biraz daha yaklaştı. Petroldeki düşüşten etkilenen NOK, 3.04% ile günün en çok değer kaybeden G10 para birimi oldu.

Başta Çin olmak üzere Asya piyasalarından gelen zayıf üretici verileri, petrolde sert düşüşü de beraberinde getirdi. Son 4 ayın en düşük seviyesine gerileyen petrol, bugünü de 5.26%’lık düşüşle 71.67 seviyesinde kapattı. 72.04 seviyesindeki günlük desteğini aşağı yönlü kıran petrolün bir sonraki güçlü desteği ise 70.2 seviyesi olarak ön plana çıkıyor. Öte yandan First Republic Bank’in piyasalara getirdiği resesyon korkusu değerli metallere olan ilgiyi arttırırken XAU/USD, 1.73%’lük yükselişle 2017 seviyesine yükseldi. Paritenin günlük direnci 2021 seviyesi olarak öne çıkıyor.

Eurotahvil Piyasaları

First Republic Bank’in geçtiğimiz hafta yaşadığı kriz, bu haftanın başında da etkilerini göstermeye devam etti. Yarın açıklanacak olan Fed faiz kararı öncesinde “az riskli” olarak tanımlanan ABD hazineleri tahvillerinde alım iştahı oldukça yüksekti. ABD 2 yıllık tahvil getirisi 16.9 baz puanlık düşüşle 3.972 % seviyesine düşerken 10 yıllık tahvil getirisi ise 13.9 baz puanlık düşüşle 3.430% seviyesine geriledi. Öte yandan ABD Hazine Bakanı Yellen yaptığı açıklamada ABD Hazine’sinin önümüzdeki ayın başından itibaren nakit sıkıntısı çekebileceğini açıklamasının ardından haziran ve temmuz bonolarında sert satışlar meydana geldi. Bazı vadelerde getiriler yıllık bazda 5.40% seviyesinin üzerine çıktı.

ABD tahvillerine gelen yüksek alım ve Avrupa’da enflasyonun beklentilerin altında gelmemesi, gelişmekte olan ülkeler için likiditenin tahvil piyasasına akmasını beraberinde getirdi. Ancak Türkiye eurobond’ları diğer gelişmekte olan ülke tahvillerine karşı negatif ayrıştı. Satıcılı seyir özellikle kısa tarafta etkisini gösterirken 2 yıllık tahvil getirisi 18.1 baz puan artışla 8.189% seviyesine çıkarken 10 yıllık tahvil getirisi 6.6 baz puanlık artışla 8.725% seviyesine yükseldi. Borsa ile paralel olarak hacimlerde sert düşüş yaşanırken Türkiye 5 yıllık CDS’i 2.60%’lık yükselişle günü 548.983 seviyesinde kapattı.