TÜİK verilerine göre mevsimsellikten arındırılmış manşet sanayi üretimi %0,0 aylık değişimle (Aralık %2,8, Kasım %-1,3) Aralık ayındaki toparlanmanın ardından güç kaybediyor. Takvim etkilerinden arındırılmış yıllık rakam ise %2,3’ten %1,1’e geriliyor.

Ancak sanayi manşet rakamları madencilik sektöründeki aylık %4,9 (Aralık %-1,5, Kasım %-5,0) güçlü toparlanmayı içerdiği için bize ekonominin genel gidişatına yönelik iyi fikir vermeyebilir. Manşet veri yerine madencilik ve enerji üretimini dışlayan imalat sanayi rakamına baktığımızda veri daha kötü; %0,6 aylık daralma (Aralık %+3,3, Kasım %-1,1) ve %0,4’e düşen (Aralık %2,8, Kasım %2,0) yıllık büyüme görüyoruz. Geçici Aralık ayı genişlemesinden sonra Temmuz-Kasım dönemindeki daralma serisine döndük.

Açıklanan veri İSO imalat PMI (49,2) ile uyumlu, MÜSİAD sanayi SAMEKS (54,5) endeksinde süregelen toparlanma ile çelişen bir tablo çiziyor. Bu iki göstergenin çeliştiği 2022 yılı genelinde SAMEKS verisini haklı çıkaran güçlü bir büyüme eğilimi görmüştük. 2023 yılı ikinci yarsında, Aralık ayı hariç, PMI daha isabetli bir öncü gösterge oldu.

Geniş kapsamlı gruplara bakıldığında sermaye malının aylık %3,2 daralarak negatif ayrıştığı görülüyor. Ara malı %0,3 daralma ile manşet rakam ile uyumlu bir performansa sahip. Buna karşın dayanıklı (%1,5) ve dayanıksız tüketim malı, enerji (%4,0) ile beraber güçlü aylık büyüme ile dikkat çekiyor. Tüketim malındaki olumlu ayrışma asgari ücret artışının iç talep etkisi ile uyumlu, parasal sıkılaşma ile uyumsuz. Bu durumun kredi kartı harcamalarını yavaşlatacak tedbirlerin alınmasıyla düzeleceğini tahmin ediyoruz.

Ocak ayı PMI rakamları gıda ve kimya sektörlerinde genişleme, geri kalan sektörlerde daralma sinyali veriyordu. TÜİK üretim verisinde de gıda imalatı (%5,1) ve kimya grubu (%2,2) gerçekten güçlü aylık büyüme kaydediyor. Otomotiv üretimi (%3,5), ana metal (%3,2), mobilya (%2,9), cam, çimento seramik gibi ametal mineraller (%1,7) PMI sinyalinin aksine genişliyor. Tekstil (%-0,5) ve giyim eşyaları (%-0,8) kısa bir mola sonrası yeniden daralma bölgesinde.

Sanayici yavaşlayan küresel büyüme ve yükselen faiz ortamında yatırım malı talebini kısmaya devam ediyor. Hanehalkı tüketim malı talebi ile ilgili daha net tabloyu 13 Mart sabahı açıklanacak Ocak ayı perakende satış verilerini gördükten sonra yorumlayabileceğiz. Ancak yılın ilk iki ayında perakende ve hizmet sektörleri güven endekslerinde talebe ilişkin alt kalemler güçlü seyrediyor.

Şubat ayında öncü göstergeler arası çelişkinin ortadan kalktığını görüyoruz. İSO imalat PMI (50,2) 1 puan artışla son sekiz ayda ilk kez, fiilen yatay bir sinyalden farksız da olsa, teknik olarak genişleme bölgesine geçti. MÜSİAD sanayi SAMEKS endeksi ise (49,9) 4,3 puanlık gerileme sonrası iyimserlik eşiğinin hemen altında. Şubat ayında imalat sanayi sektöründe %0 civarı bir büyüme beklemek mantıklı gözüküyor.

Şubat ayında PMI üretim alt endeksi sektörel detaylarına baktığımızda on sektör grubundan dördünün; gıda, kimya-plastik, elektrikli-elektronik ürünler (beyaz eşya dahil) ve kara-deniz taşıtlarının (otomotiv ve gemi) genişleme sinyali verdiğini görüyoruz. Tekstil, giyim-deri, mobilya-ağaç-kağıt metalik olmayan mineraller derin daralma bölgesinde.

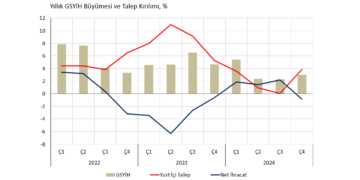

Zayıf sanayi üretim verisi sonrası 2024 GSYİH büyümesi için %3,0’lük tahminimizde değişikliğe gitmiyoruz. İmalat sektörü durgun seyri sürdürken perakende, hizmet ve inşaat sektörleri ücret zamları sonrası iç talepte güçlenme ve deprem bölgesi yeniden inşa faaliyeti sayesinde görece güçlü kalacak. Seçimlerin ardından sermaye girişinin güçlenmesi de büyümeyi destekleyebilir.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist