ABD & Avrupa Hisse Senedi Piyasaları

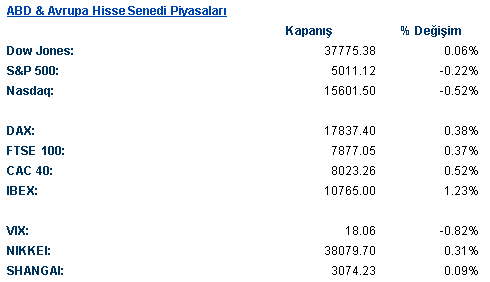

18 Nisan Perşembe günü ABD piyasaları pozitif bölgede güne başlasa da devamını getiremedi ve zayıf seyir bugün de devam etti. FED’in faiz indirimleri için beklentilerin ötelenmesi piyasayı tedirgin etmeye devam ediyor. Aynı zamanda FED yetkililerinin konuşmalarında da faiz indirimleri için acele edilmeyeceği vurgusu negatif fiyatlanıyor. Dow Jones endeksi yatay kapanış yaparken S&P 500 %0,2 ve Nasdaq %0,5 değer kaybıyla günü tamamladı.

Dow Jones endeksinde sağlık ve enerji sektörleri pozitif ayrışırken bilgi teknolojileri %1,3 değer kaybıyla en çok kaybettiren sektör oldu. United Health %3, Travelers %1,9 ve Nike %1 primle endekste en çok yükselen hisseler oldu. En çok kaybettirenler ise %2’ye yakın düşüşle Microsoft, Intel, Salesforce ve Amazon oldu. S&P 500 endeksinde ise telekom, alt yapı ve temel tüketim sektörleri %0,5 civarı primle kapanış yapmayı başarırken bilgi teknolojileri ve takdirsel tüketim %1’e yakın değer kaybıyla günü sonlandırdı. United Airlines %5,5 ve Estee Lauder %4,9 primle en çok yükselen hisseler arasında yer aldı. Intel %1,8, Tesla %3,5 ve Micron %3,8 değer kayıplarıyla dikkat çekti.

Dow Jones endeksinde sağlık ve enerji sektörleri pozitif ayrışırken bilgi teknolojileri %1,3 değer kaybıyla en çok kaybettiren sektör oldu. United Health %3, Travelers %1,9 ve Nike %1 primle endekste en çok yükselen hisseler oldu. En çok kaybettirenler ise %2’ye yakın düşüşle Microsoft, Intel, Salesforce ve Amazon oldu. S&P 500 endeksinde ise telekom, alt yapı ve temel tüketim sektörleri %0,5 civarı primle kapanış yapmayı başarırken bilgi teknolojileri ve takdirsel tüketim %1’e yakın değer kaybıyla günü sonlandırdı. United Airlines %5,5 ve Estee Lauder %4,9 primle en çok yükselen hisseler arasında yer aldı. Intel %1,8, Tesla %3,5 ve Micron %3,8 değer kayıplarıyla dikkat çekti.

Avrupa piyasaları son günlerde izlenen satış baskısına karşın bugün hafif toparlanma eğilimi gösterdi. ASML Holding’in siparişlerinin analist beklentilerinin altında bir seviyede açıklanması şirket hisseleriyle birlikte teknoloji sektörü hisselerini de aşağı çekse de endeksler artıda kapanış yapmayı başardı. Majör endekslerin 50 günlük ortalama bölgelerinden destek bulduğu görüldü. DAX endeksinde emlak, alt yapı ve tüketim sektörleri %1’in üzerinde primlerle endeksi yukarı taşırken sağlık ve bilgi teknolojileri sektörleri zayıf kaldı. Adidas şirketi tüm yıl kar tahminini yukarı çekti ve şirket hisseleri açıklamaya paralel olarak yükseldi. Adidas, Continental, Commerzbank, Deutsche Bank ve RWE %2’nin üzerinde değer kazanarak en çok yükselen hisseler olarak izlendi. İngiltere FTSE 100 endeksinde ise alt yapı, finans ve emlak sektörleri en çok kazandıran sektörler olurken, endüstri ve enerji sektörleri günü ekside kapattı.

Emtia & FX Vadeli Kontratları (Futures)

Fed yetkililerinden gelen şahin tonlu açıklamalar ve beklenti altında açıklanan işsizlik başvuruları verisinin istihdam piyasasının hala sıkı durumda olduğunu göstermesiyle DXY 0.17% primle 106.12 seviyesine yükseldi. G10 para birimleri arasında 0.45% değer kaybıyla NOK en çok değer kaybeden para birimi oldu. Onu, haziran ayı para politikası toplantısında faiz indirim olasılığının güçlenmesi nedeniyle, dolar karşısında 0.25% değer kaybederek 1.0646 seviyesine gerileyen EUR takip etti. CAD, dolar karşısında yatay seyretti ve diğer G10 para birimlerinden pozitif ayrıştı. Gelişen ülke para birimleri de çoğunlukla dolar karşısında değer kaybetse de Güneydoğu Asya para birimleri pozitif ayrıştı.

Yükselen tahvil getirileri ve güçlenen dolara rağmen değerli metaller yükselişini sürdürdü. Ons altın 0.90% primle $2382 seviyesine, ons gümüş ise 0.23% primle $28.29 seviyesine yükselmiş durumda. Kayıp ve kazanç arasında dalgalanan petrol fiyatları günü karışık bir görünümle tamamladı. WTI hafif primle $82.78 seviyesine yükselirken Brent petrol 0.15% düşüşle $87.16 seviyesinde işlem gördü.

Yükselen tahvil getirileri ve güçlenen dolara rağmen değerli metaller yükselişini sürdürdü. Ons altın 0.90% primle $2382 seviyesine, ons gümüş ise 0.23% primle $28.29 seviyesine yükselmiş durumda. Kayıp ve kazanç arasında dalgalanan petrol fiyatları günü karışık bir görünümle tamamladı. WTI hafif primle $82.78 seviyesine yükselirken Brent petrol 0.15% düşüşle $87.16 seviyesinde işlem gördü.

Eurotahvil Piyasaları

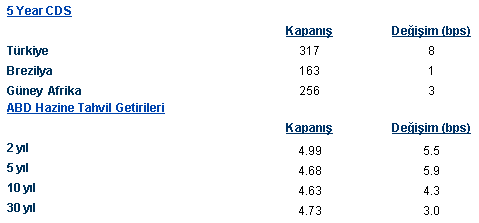

Fed yetkililerinden gelen şahin açıklamaların faiz indirim beklentilerini ötelemesi nedeniyle ABD tahvillerinde satıcılı bir seyir hâkim oldu. 2 ve 10 yıl vadeli ABD tahvillerinin getirisi 5 baz puan artışla sırasıyla 4.98% ve 4.64% seviyelerine yükselmiş durumda. ABD tahvillerindeki satış baskısı Birleşik Krallık ve Avrupa tahvillerine de yansıdı. Fakat Asya/Pasifik tahvillerinde alıcılı bir seyir hâkim oldu. Risk iştahındaki azalma gelişmekte olan ülke eurotahvillerinde satış baskısı oluşturdu. Türkiye hazine eurotahvilleri de çoğunlukla satıcılı bir seyir izledi. 2 yıl vadeli tahvilin getirisi 5.94% seviyesinde yatay bir kapanış gerçekleştirirken 10 yıl vadeli kıymetin getirisi 2 baz puan artışla 7.64% seviyesinde günü noktaladı. 5 yıl vadeli ülke risk primi ise 308 seviyesinden 316 seviyesine yükseldi.