| Piyasalar |

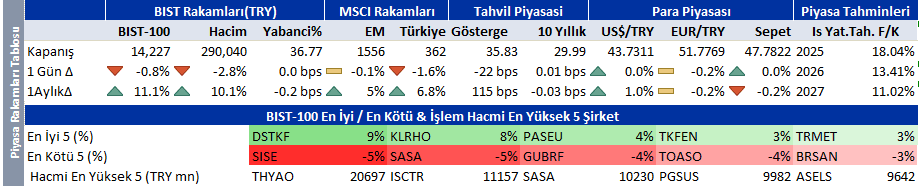

| Zirvede hava çabuk değişiyor… Dünya borsalarında yatay pozitif bir seyir ile güne başlıyoruz. ABD – İran görüşmelerinde ilerleme sağlandı haberi üzerine enerji, altın madeni, savunma hisseleri üçlüsü değer kaybederken, havacılık prim yapıyor. Muhteşem yedi içinde ayrışma devam ediyor. Amazon, Apple, Nvidia güçlü seyrederken, Google, Microsoft değer kaybediyor. Yazılım hisselerinde kayıp serisi devam ediyor. Banka, perakende güçlü kalan sektörler. Küresel risk iştahında bir bozulma söz konusu değil. Avrupa ve Asya borsaları ABD’ye göre daha güçlü seyrini sürdürüyor. Doların değer kaybetmesi ABD varlıklarından çıkışı, Avrupa, Asya borsalarını destekleyen bir gelişme. Fed üyelerinden gelen görece şahin açıklamalar ile ABD verim eğrisinin kısa ucunda getiriler yükseliyor. Uzun süredir ilk kez Borsa İstanbul dünyadan negatif ayrışıyor. ABD – İran görüşmelerinde ilerleme sağlandı haberi sonrası gelen alış seans sonunda gelen satış ile bozuldu. Cam, holding, otomotiv, petrokimya gibi sektörlerde büyük hisseler öncülüğündeki satışa küçük hisseler eşlik etmiyor. Banka hisseleri görece daha az kayıpla daha dirençli. BİST 100-30, BİST TÜM-100 ana endekslerdeki satıştan bağımsız yükseliyor. Dünya piyasalarının seyri Borsa İstanbul’da yatay bir açılışa işaret ediyor. ABD – İran gelişmeleri ile altın madeni, savunma, rafineri hisseleri negatif ayrışırken, havacılık pozitif ayrışabilir. Endeks için destek ve direnç seviyeleri 14.130 ve 14.300. Dördüncü çeyrek sonuçlarını açıklayan Astor, Ereğli pozitif, Logo, Selçuk Ecza, Tav sınırlı negatif tepki verebilir. Selçuk Ecza için asıl belirleyici olan yakın zamanda açıklanacak olan ilaç zammı olacak. Yeni gelir paylaşımı projesi açıklayan Emlak GYO pozitif tepki verebilir. Tav sonuçlarına özel bir tepki beklemiyoruz. Teknik bültende öne çıkardığımız hisseler: Emlak GYO, Pegasus. |

| Sirket Haberleri |

| Astor Enerji |

| Kapanış (TL) : 175.8 – Hedef Fiyat (TL) : 182.97 – Piyasa Deg.(TL) : 175448 – 3A Ort. İşl.Hac.(mn$) : 102.45 |

| ASTOR TI Equity- Öneri :AL Get.Pot.%: 4.08 Analist: oacikalin@isyatirim.com.tr |

| ASTOR 4Ç25 Sonuçları |

| ASTOR 4Ç25 Sonuçları Net kar beklentileri aştı. Astor, 4Ç25’te 2,7 milyar TL net kar açıkladı (İş Yatırım: 1,84 milyar TL; piyasa: 1,84 milyar TL). Piyasa beklentisinden görülen bu pozitif sapmanın temel nedeni, kaydedilen ertelenmiş vergi geliri ve geçtiğimiz çeyreğin %10 altında kalsa da yine güçlü seyreden yatırım faaliyet gelirleri oldu. Yıllık bazda net kar, 4Ç24’teki 1,75 milyar TL’ye kıyasla reel olarak %54 oranında artış gösterdi. Operasyonel tarafta sonuçlar konsensüsün bir miktar altında kalsa da güçlü bir yıllık büyüme gözlendi. FAVÖK, 3,58 milyar TL (İş Yatırım: 3,99 milyar TL; piyasa: 3,77 milyar TL) seviyesinde gerçekleşti. FAVÖK marjındaki yıllık bazda gözlenen 720 baz puanlık iyileşme sayesinde FAVÖK reel bazda yıllık %77 büyüme kaydetti. Satış gelirleri 12,17 milyar TL (İş Yatırım: 12,87 milyar TL; piyasa: 13,13 milyar TL) seviyesinde gerçekleşerek 4Ç24’e göre reel %34 yıllık büyüme kaydetti. 2025 yılının tamamında güç transformatörleri toplam cironun %45’ini oluşturdu. 2025 yıl sonu itibarıyla şirketin bakiye siparişi 794 mn USD seviyesine ulaştı. Bakiye siparişlerin hasılatı karşılama oranı %68,2’den (2024) %96,3’e yükseldi. %72’si ihracat olacak olan bu siparişlerin de %91’inin termin yılı 2026. Ciro için oldukça öngörülebilir bir tablo bulunuyor. Güçlü net nakit. Şirketin net nakit pozisyonu, güçlü operasyonel nakit akışı ile 3Ç25’tedeki 5,5 milyar TL’den 7,9 milyar TL’ye yükseldi. 2026 Beklentileri: Şirket yönetimi 2026 ciro hedefini bizim de mevcut tahminimize yakın biçimde 1,1 milyar Dolar olarak belirledi. Büyüme hikayesi ağırlıklı olarak yurt dışı pazarın ağırlığı artamaya devam ediyor. Sirket ihracat payını %52’ye (567 mn Dolar) çıkarmayı ve yurt dışı gelirlerini %73 artırmayı hedeflerken, yurt içi satışlarda %6’lık bir büyüme öngörmekte. Yorum: Operasyonel sonuçlar beklentilerin bir miktar altında seyretse de güçlü yıllık büyüme rakamları ve beklenti üstünde gelen net kara hafif olumlu piyasa tepkisi bekliyoruz. |

| Emlak Konut GYO |

| Kapanış (TL) : 26.22 – Hedef Fiyat (TL) : 34.16 – Piyasa Deg.(TL) : 99636 – 3A Ort. İşl.Hac.(mn$) : 87.42 |

| EKGYO TI Equity- Öneri :AL Get.Pot.%: 30.3 Analist: btanes@isyatirim.com.tr |

| Emlak Konut GYO – Başakşehir Güney Ticaret 1. Etap Gelir Paylaşımı Sözleşmesi |

| Emlak Konut GYO, İstanbul Başakşehir Güney Ticaret 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı Projesi kapsamında yüklenici firma ile sözleşme imzalandığını açıkladı. Arsa satışı karşılığı toplam gelir tutarı 37.500mn TL olup, Emlak Konut GYO’nun gelir payı %36 seviyesindedir. Bu oran, 13.500mn TL toplam gelire işaret etmektedir.

Söz konusu şirket payı, 3Ç25 itibarıyla Emlak Konut’un toplam gelir paylaşımlı proje stokunun %24,4’üne karşılık gelmektedir. Pozitif. |

| Selçuk Ecza Deposu |

| Kapanış (TL) : 91 – Hedef Fiyat (TL) : n.a – Piyasa Deg.(TL) : 56511 – 3A Ort. İşl.Hac.(mn$) : 2.7 |

| SELEC TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a Analist: eakalan@isyatirim.com.tr |

| SELEC 4Ç25 Mali Tablo Analizi |

| Net kâr piyasa beklentisinin belirgin şekilde altında kaldı. Selçuk Ecza, 4Ç25’te 211 mn TL net kâr açıkladı. Bu rakam, geçen yılın aynı dönemindeki 1.802 mn TL net kâra kıyasla ciddi bir daralmaya işaret etmektedir (İş Yatırım: -160 mn TL net zarar, Konsensüs: 1.071 mn TL net kâr). Yıllık bazdaki zayıf performansın temel nedenleri (i) yüksek baz etkisi ve (ii) artan net finansman giderler oldu. Hatırlanacağı üzere, 25 Ekim 2024’te yürürlüğe giren %23,5 oranındaki ilaç fiyat artışı, 4Ç24’te hem gelirleri hem de stok kârlarını önemli ölçüde desteklemişti. Buna karşın, 2025 yılındaki fiyat artışı %16,9 ile sınırlı kalmış ve 20 Aralık 2025 itibarıyla yürürlüğe girmiştir. Bu durum, 4Ç25’te hem ciro büyümesine hem de stok kaynaklı kârlılığa daha sınırlı katkı sağlamıştır.

FAVÖK performansı da beklentilerin altında kaldı. 4Ç25’te satış gelirleri yıllık bazda %1 daralarak 42,9 mlr TL olarak gerçekleşti. Pazar payındaki artış ve hacim büyümesine rağmen, enflasyonun altında kalan fiyatlama ciroyu baskıladı. Sektör verilerine göre Selçuk Ecza’nın pazar payı 2025 yılında değer bazında %37,6’ya (+1,24 puan Y/Y), hacim bazında ise %37,6’ya (+1,63 puan Y/Y) yükseldi. 4Ç25 FAVÖK’ü 1.571 mn TL (-%35 Y/Y) seviyesinde gerçekleşirken, FAVÖK marjı yıllık bazda 1,86 puan gerileyerek %3,7 oldu. Marj performansı, son ilaç fiyat güncellemesinin sınırlı pozitif katkısını yansıtmaktadır. Açıklanan FAVÖK, piyasa beklentisinin %7 altında gerçekleşmiştir. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!