Pandemiden en çok etkilenen sektörlerin başında havayolları geliyor. Sektörün başına gelenleri detaylıca anlatmak ve temel problemin nerede olduğunu açıklamak zaman kaybı olacağı için, hemen pandemi sonrası şirketlerin aldıkları önlemlerden ve finans piyasalarının reaksiyonundan sonra, sektör analizine geçeceğiz. Analizimiz diğer raporlarda olduğu gibi ABD merkezinde şekillenecek

Havacılık sektörü gelirlerinin yok olmasının ardından likidite problemleri ile karşı karşıya kaldılar ve gerekli nakit akışını borçlanma ve hisse ihraçları yardımı ile sağladılar.  Pandeminin ilk dönemlerinde, ABD’nin bilanço kaldıracında en yüksek şirketi olan United Airlines ve en düşük şirketi olan Southwest Airlines CDS’leri arasındaki makasın çok sert açılması, piyasaların karlılık ve gelir yaratılması hususlarına uzunca bir süre hassas davranacağının da bir göstergesi oldu ve bu durum hala devam ediyor. Her ne kadar CDS makasları Fed tarafında yapılan müdahaleler sayesinde düşen finansal stres ile bağlantılı gerilese de, borçlar yerinde duruyor ve toparlanma da devam ediyor. Bilanço kaldıracının yükselmesi ile beraber havayolları sektörü, gelir ve gider kalemlerini hem ayrı ayrı hem de bağlantılı ele almamız gereken bir yapıya bürünmüş durumda. Kendi dinamiklerindeki belirsizliklerin üstüne bir de küresel makro iktisadi görünümün belirsizliği eklenince, tarihinin en hareketli günlerini yaşayan bir taşımacılık ve havacılık endüstrisi ile karşı karşıya olmamız kaçınılmaz oluyor.

Pandeminin ilk dönemlerinde, ABD’nin bilanço kaldıracında en yüksek şirketi olan United Airlines ve en düşük şirketi olan Southwest Airlines CDS’leri arasındaki makasın çok sert açılması, piyasaların karlılık ve gelir yaratılması hususlarına uzunca bir süre hassas davranacağının da bir göstergesi oldu ve bu durum hala devam ediyor. Her ne kadar CDS makasları Fed tarafında yapılan müdahaleler sayesinde düşen finansal stres ile bağlantılı gerilese de, borçlar yerinde duruyor ve toparlanma da devam ediyor. Bilanço kaldıracının yükselmesi ile beraber havayolları sektörü, gelir ve gider kalemlerini hem ayrı ayrı hem de bağlantılı ele almamız gereken bir yapıya bürünmüş durumda. Kendi dinamiklerindeki belirsizliklerin üstüne bir de küresel makro iktisadi görünümün belirsizliği eklenince, tarihinin en hareketli günlerini yaşayan bir taşımacılık ve havacılık endüstrisi ile karşı karşıya olmamız kaçınılmaz oluyor.

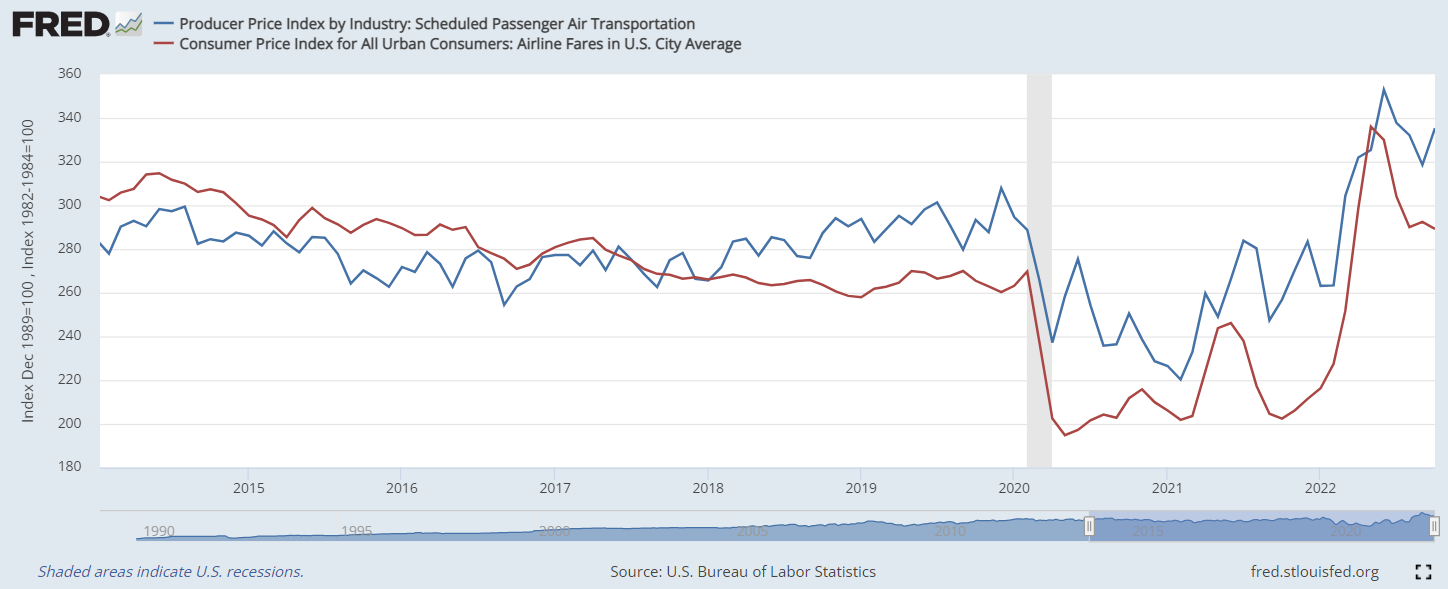

Havayolları endüstrisi, pandemi sonrası toparlanma aşamasında 2 adet sorun ile karşı karşıya. Bunlardan birincisi yükselen maliyetler, aşağıdaki grafikte görüleceği üzere sektörün hem maliyetleri hem de bu sebepten dolayı fiyatları ciddi şekilde yükselmiş durumda. Bu gider kalemlerini analiz ediyor olacağız, fakat detaya inmeden sormamız gereken soru, bu maliyetlerin tüketicilere yansıtılabilip yansıtılamadığı olacak, çünkü tarihsel olarak havayolları endüstrisi artan rekabetten dolayı gider kalemlerinde büyük sorunlar yaşamadığı dönemlerde bile problemler yaşamış bir endüstri.  Yaşanmış olan sorunların da temelinde rekabet ve fiyatlama gücündeki düşüş var. İlgili görselde ABD enflasyon verisine baktığımızda bilet fiyatlarında çok ciddi bir artış görülüyor, bu durum ABD dışındaki ülkeler için de geçerli bir durum. Ayrıca mavi çizgi grafiğine baktığımızda, sektörün uzun bir süredir görülmemiş bir fiyat artışına gittiğini ve özellikle kapanmaların etkisinin en az olduğu ve enerji fiyatlarının en yüksek olduğu 2022 yılında, fiyat yükselişi sektörün önceki sorunlu dönemlere göre fiyatlama becerisinin daha yüksek olduğunu gösteriyor

Yaşanmış olan sorunların da temelinde rekabet ve fiyatlama gücündeki düşüş var. İlgili görselde ABD enflasyon verisine baktığımızda bilet fiyatlarında çok ciddi bir artış görülüyor, bu durum ABD dışındaki ülkeler için de geçerli bir durum. Ayrıca mavi çizgi grafiğine baktığımızda, sektörün uzun bir süredir görülmemiş bir fiyat artışına gittiğini ve özellikle kapanmaların etkisinin en az olduğu ve enerji fiyatlarının en yüksek olduğu 2022 yılında, fiyat yükselişi sektörün önceki sorunlu dönemlere göre fiyatlama becerisinin daha yüksek olduğunu gösteriyor

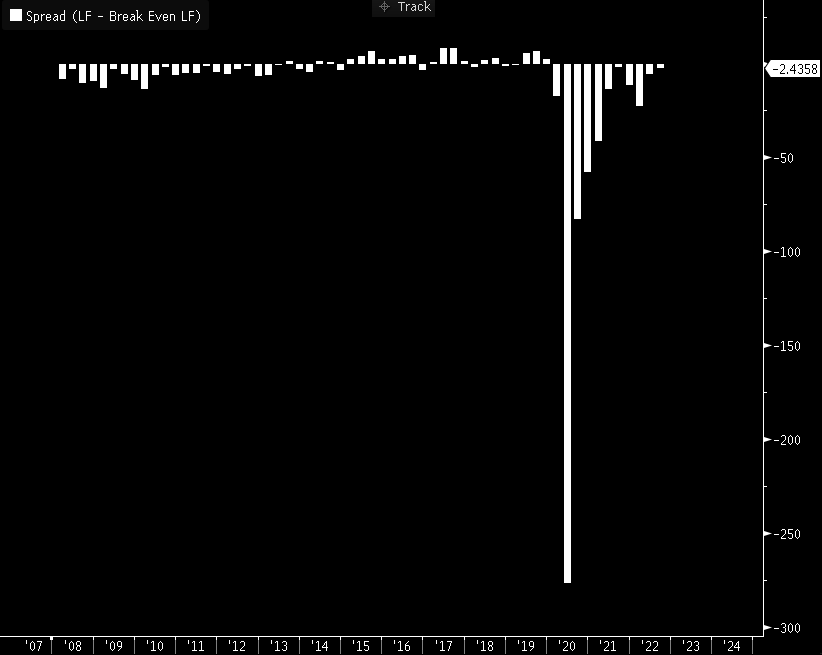

Maliyet artışlarını sektör şu anda yansıtma kabiliyetine sahipken, geriye ikinci sorun olan müşteri sayısında toparlanmanın devam etmesi kalıyor. Fakat bu iki gündem maddesi birbiri ile bağlantılı, şöyle ki havayolları sektörü hem artan ücretler, hem operasyonel aksaklıklar ve verimsizlikler, hem de ara kullanılan tüm yardımcı ekipmanların fiyatlarındaki artışlar nedeni ile enerji fiyatlarından başka gider sorunları ile de baş eder durumda. Sektördeki verimliliğin bu şekilde aşağı gelmesi, temelinde havayolu şirketlerinin birim uçuşta doldurması gereken koltuk sayısını da etkiliyor. İlgili görselde havayolları endüstrisinin kendine has tabirlerinden “Load Factor” ve “Breakeven Load Factor” metriklerini görüyoruz.  Bu metrikleri şu şekilde açıklayabiliriz, Breakeven Load Factor, bir havayolu şirketinin biletli müşterilerinden sağladığı gelir ve bir uçuş boyunca bir uçağın koltuk başına ortalama maliyetinin oranı iken Load Factor, gerçekte bir uçuşta toplam koltukların ne kadarında gelir yaratan, bilet alan kişi oturtabildiğinizi gösteriyor. Yani kısaca, Breakeven içeren oran bize maliyet ve gelir oranı ile başa baş çıkabilmek için olması gereken doluluk oranını, düz Load Factor ise gerçekteki doluluk oranını gösteriyor. Bu iki oran arasındaki makas bizim için oldukça önemli bir gösterge, şu anda hala pandemi öncesi seviyelerine toparlanamamış bir endüstri ile karşı karşıyayız. Veriler ABD şirketlerine aitler ve ABD’li şirketler bu konuda en rahat edebilmiş grupta yer alıyorlar. Bu metriğe baktığımızda henüz yeteri kadar doluluk göremediğimizi ve bunun karlılık üzerinde baskı yarattığını söylemek durumundayız.

Bu metrikleri şu şekilde açıklayabiliriz, Breakeven Load Factor, bir havayolu şirketinin biletli müşterilerinden sağladığı gelir ve bir uçuş boyunca bir uçağın koltuk başına ortalama maliyetinin oranı iken Load Factor, gerçekte bir uçuşta toplam koltukların ne kadarında gelir yaratan, bilet alan kişi oturtabildiğinizi gösteriyor. Yani kısaca, Breakeven içeren oran bize maliyet ve gelir oranı ile başa baş çıkabilmek için olması gereken doluluk oranını, düz Load Factor ise gerçekteki doluluk oranını gösteriyor. Bu iki oran arasındaki makas bizim için oldukça önemli bir gösterge, şu anda hala pandemi öncesi seviyelerine toparlanamamış bir endüstri ile karşı karşıyayız. Veriler ABD şirketlerine aitler ve ABD’li şirketler bu konuda en rahat edebilmiş grupta yer alıyorlar. Bu metriğe baktığımızda henüz yeteri kadar doluluk göremediğimizi ve bunun karlılık üzerinde baskı yarattığını söylemek durumundayız.

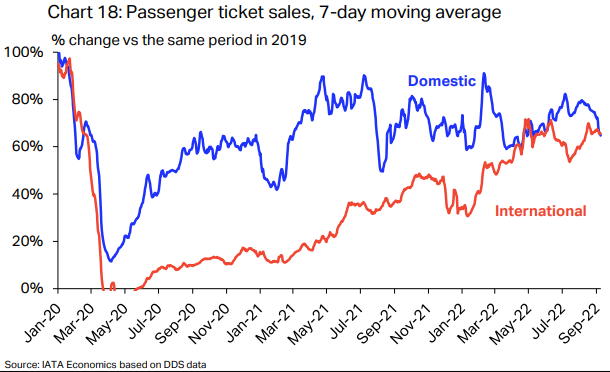

Önceki paragrafı teyit edecek bir veri göstererek pozitif-negatif taraflara ve gelir kalemlerine geçebiliriz. Bilet satışları hala pandemi öncesine dönebilmiş değil ve buna benzer birçok grafik de göstermek mümkün. İlgili görselde görüldüğü üzere yerel bilet satışları ve seyahatlerde sert bir toparlanma görüldü fakat bir platoya oturma durumu söz konusu.  Bunun ilk başta düşündürdüğü tehlike bilet fiyatlarının yüksekliğinden ve hane halkının alım gücünün artık iyice hissedilir şekilde düşmesinden dolayı talebin “elastik” hareket etmeye başlaması ve fiyat hassasiyetinin gelişiyor olması, bunun ne kadar ve ne hızda olduğunu belki de yılbaşı tatillerinde gözlemleme şansımız olacak. Yerel talepteki durulma devam ederken uluslararası talep çok ciddi şekilde toparlanma eğiliminde, Çin ve Hong Kong’daki pandemi önlemleri eğer azaltılacak olursa burada daha sert bir toparlanma ve pandemi öncesine çok daha yakın bir seviyede dengelenme mümkün olabilir.

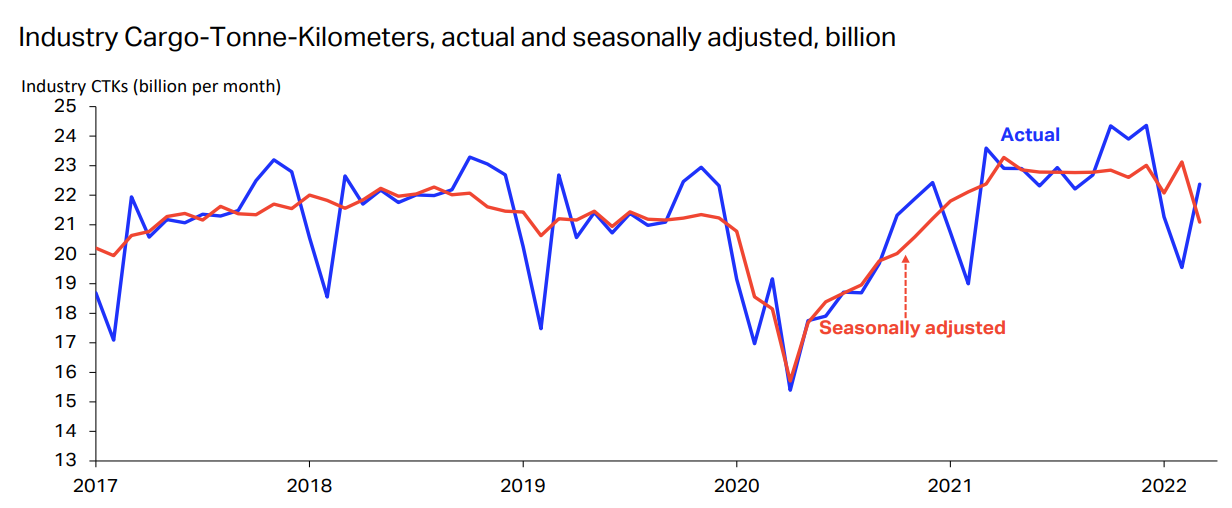

Bunun ilk başta düşündürdüğü tehlike bilet fiyatlarının yüksekliğinden ve hane halkının alım gücünün artık iyice hissedilir şekilde düşmesinden dolayı talebin “elastik” hareket etmeye başlaması ve fiyat hassasiyetinin gelişiyor olması, bunun ne kadar ve ne hızda olduğunu belki de yılbaşı tatillerinde gözlemleme şansımız olacak. Yerel talepteki durulma devam ederken uluslararası talep çok ciddi şekilde toparlanma eğiliminde, Çin ve Hong Kong’daki pandemi önlemleri eğer azaltılacak olursa burada daha sert bir toparlanma ve pandemi öncesine çok daha yakın bir seviyede dengelenme mümkün olabilir.  Bu da havayolu şirketlerini hem gelir ve verimlilik, hem de nakit akışı yönünden rahatlatacaktır. Bir diğer gelir kalemi ise kargo gelirleri. Kargo gelirleri pandemi döneminde nakit akışı açısından sektöre destek vermişti fakat şu anda bu desteğini bir miktar çekiyor. Zaten dünya ticaret hacminden ve büyüme rakamlarından etkilenen bu kalem, ekonomilerdeki mevcut yavaşlama döneminde savunmasız görünüyor. Pandemi sürecinden görece etkilenmemiş olsa da, havayolu sektörünün umudu kargo değil, yolcu tarafında olacaktır. IATA tarafından paylaşılan görselde kargoların toplam kat ettiği mesafeler, yani kargo aktivitesi gösteriliyor, 2022 yılındaki yavaşlama kendisini göstermiş durumda.

Bu da havayolu şirketlerini hem gelir ve verimlilik, hem de nakit akışı yönünden rahatlatacaktır. Bir diğer gelir kalemi ise kargo gelirleri. Kargo gelirleri pandemi döneminde nakit akışı açısından sektöre destek vermişti fakat şu anda bu desteğini bir miktar çekiyor. Zaten dünya ticaret hacminden ve büyüme rakamlarından etkilenen bu kalem, ekonomilerdeki mevcut yavaşlama döneminde savunmasız görünüyor. Pandemi sürecinden görece etkilenmemiş olsa da, havayolu sektörünün umudu kargo değil, yolcu tarafında olacaktır. IATA tarafından paylaşılan görselde kargoların toplam kat ettiği mesafeler, yani kargo aktivitesi gösteriliyor, 2022 yılındaki yavaşlama kendisini göstermiş durumda.

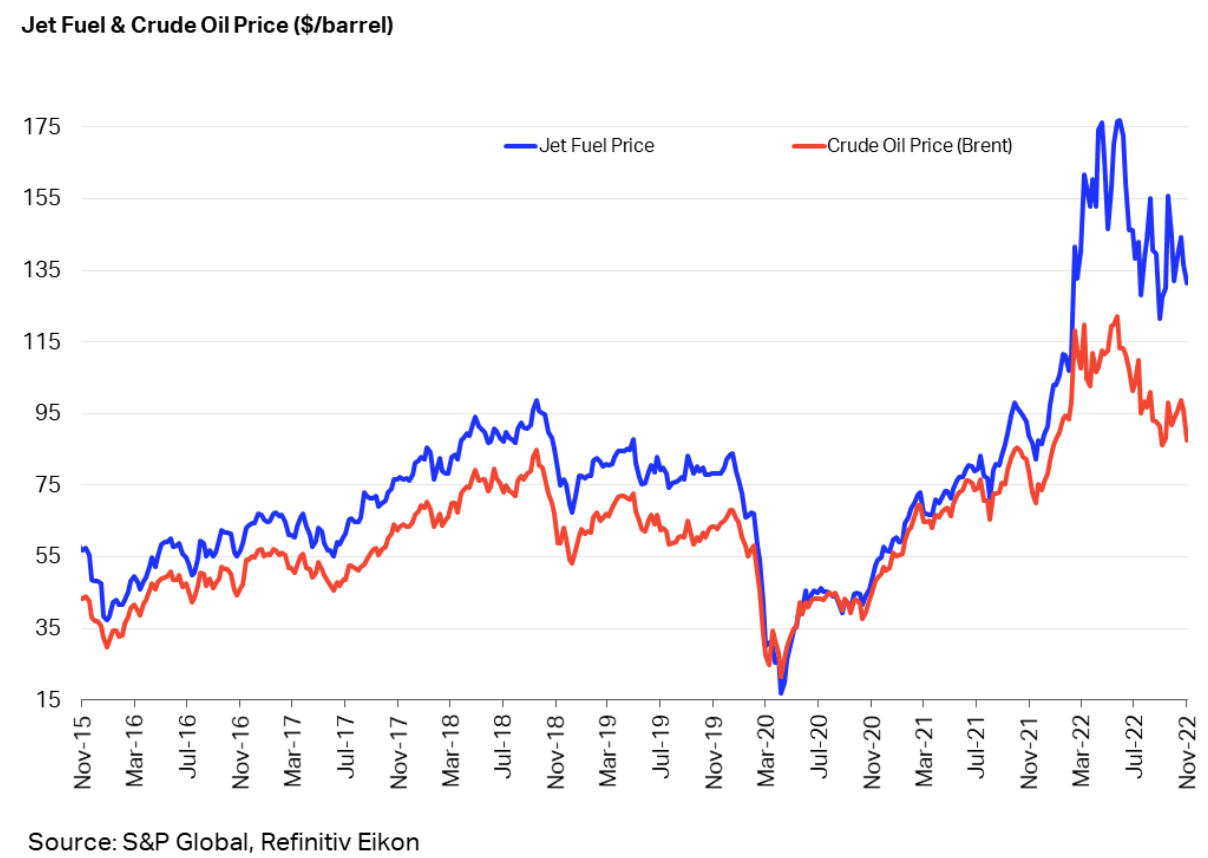

Gelir kalemlerindeki bu hassasiyeti gider kalemleri ile birleştirmek bulunduğumuz durumda ciddi önem arz ediyor. En gözle görülür örneklerden bir tanesi döviz kurları ve dolar endeksi. Dolar endeksinde görülen yukarı hareketler, enerji fiyatları ve birçok operasyonel gider dolara endeksli olduğu için, ABD’li havayollarının elde ettiği uluslarası gelirlerin etkisini çok düşürüyor, hem de maliyetlerdeki artış ve tüketicilerin alım güçleri üzerindeki direk etkisinden dolayı diğer ülkelerde karlılık üzerinde sert bir etki yaratıyor.  ABD enflasyon verileri ve Fed açıklamaları her ne kadar faizler üzerinde aşağı yönlü bir beklenti yaratıyor olsa da bu durumun dolar endeksi üzerindeki direk etkileri tartışmalı olacaktır. Ücretler ve tedarik zinciri sorunlarındaki gevşemeler ise sektör için bir avantaja dönecektir, ABD ekonomisinin yavaşlaması ücretler üzerinde de etkisini gösterirken PMI endekslerindeki tedarik zinciri anketleri çok daha sağlıklı bir durumda olduğumuzu gösterir durumda. Enerji fiyatları tarafında ise kısa orta vade için sert bir yukarı hareket beklentisi pek mevcut değil, bunun temel sebebi ise talepteki yavaşlama beklentisi olarak öne çıkıyor. Fakat yalnızca petrol fiyatlarındaki gerilemenin sektör üzerinde etkili olduğunu söylemek hatalı olur, Crack Spread dediğimiz gösterge, petrol fiyatları ile yakıt fiyatları arasındaki makası gösteriyor ve petrolün yakıta dönüştürülme maliyeti olarak açıklanabilir. Son dönemde biraz aradaki farkın daraldığını görüyoruz ve bir süre daha bunun devamı mümkün, sonrası ise OPEC ve jeopolitik gelişmeler ile yakından ilgili olacaktır. Crack Spread yükseldiği zaman, Southwest gibi hedging stratejileri ile ünlü havayolu şirketleri bile giderlerindeki artışı önleyemez duruma gelirler çünkü hedge faaliyetleri hammaddeler üzerinden yapılıyor. Mevcut durumda gider kalemlerinde herhangi bir negatif işaret görünmüyor ve bu durumun sektöre karlılık olarak da beklentilerin üzerinde yansıması ihtimalini yüksek görüyoruz.

ABD enflasyon verileri ve Fed açıklamaları her ne kadar faizler üzerinde aşağı yönlü bir beklenti yaratıyor olsa da bu durumun dolar endeksi üzerindeki direk etkileri tartışmalı olacaktır. Ücretler ve tedarik zinciri sorunlarındaki gevşemeler ise sektör için bir avantaja dönecektir, ABD ekonomisinin yavaşlaması ücretler üzerinde de etkisini gösterirken PMI endekslerindeki tedarik zinciri anketleri çok daha sağlıklı bir durumda olduğumuzu gösterir durumda. Enerji fiyatları tarafında ise kısa orta vade için sert bir yukarı hareket beklentisi pek mevcut değil, bunun temel sebebi ise talepteki yavaşlama beklentisi olarak öne çıkıyor. Fakat yalnızca petrol fiyatlarındaki gerilemenin sektör üzerinde etkili olduğunu söylemek hatalı olur, Crack Spread dediğimiz gösterge, petrol fiyatları ile yakıt fiyatları arasındaki makası gösteriyor ve petrolün yakıta dönüştürülme maliyeti olarak açıklanabilir. Son dönemde biraz aradaki farkın daraldığını görüyoruz ve bir süre daha bunun devamı mümkün, sonrası ise OPEC ve jeopolitik gelişmeler ile yakından ilgili olacaktır. Crack Spread yükseldiği zaman, Southwest gibi hedging stratejileri ile ünlü havayolu şirketleri bile giderlerindeki artışı önleyemez duruma gelirler çünkü hedge faaliyetleri hammaddeler üzerinden yapılıyor. Mevcut durumda gider kalemlerinde herhangi bir negatif işaret görünmüyor ve bu durumun sektöre karlılık olarak da beklentilerin üzerinde yansıması ihtimalini yüksek görüyoruz.

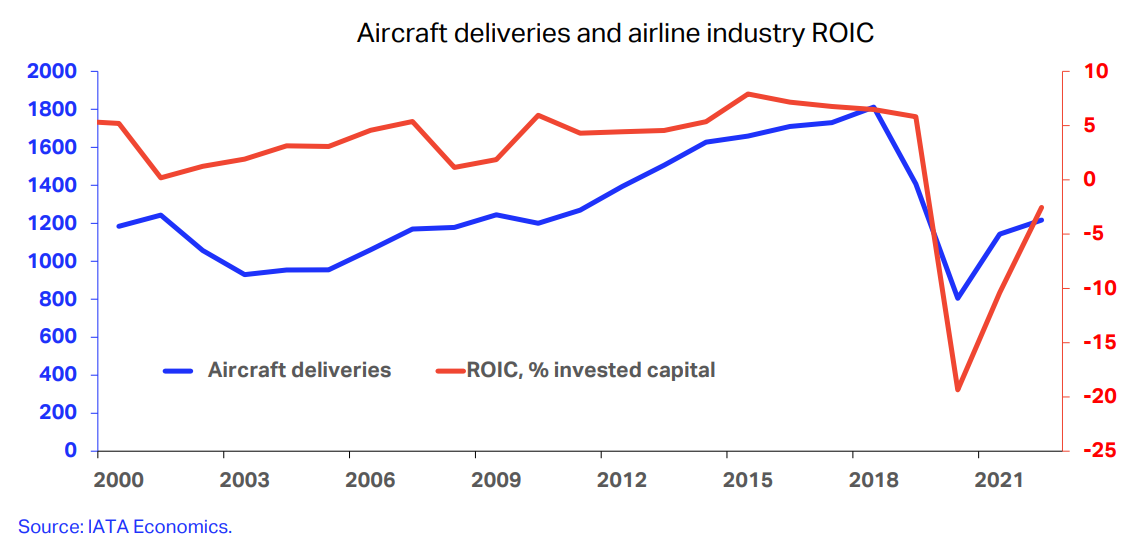

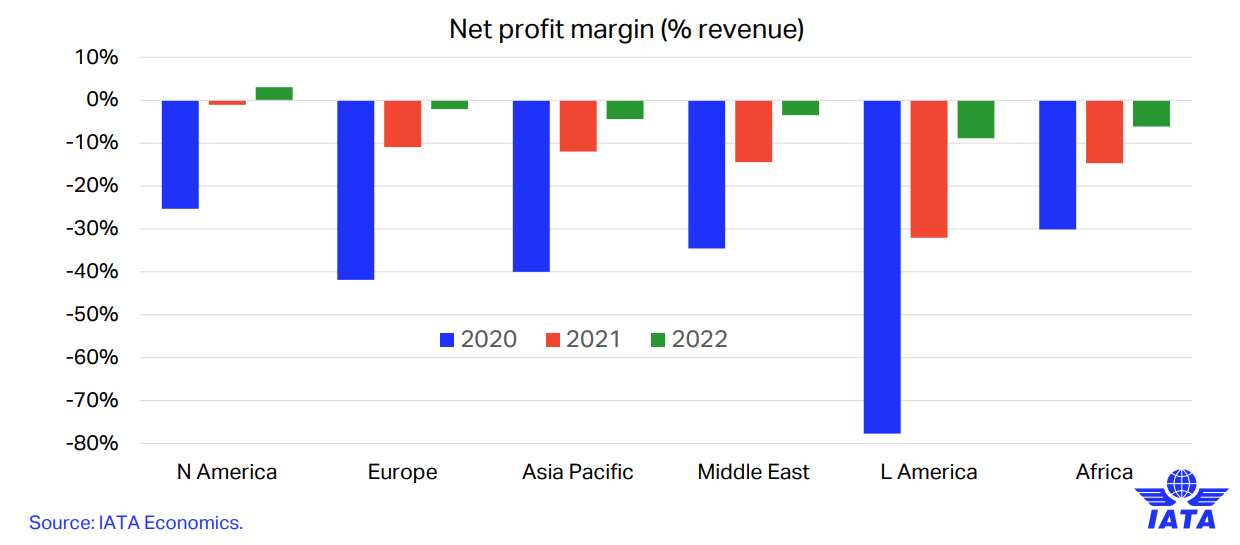

Gelir ve gider kalemlerini fazla detaya girmeden açıklamaya çalıştık. Bunun ardından gelecek beklentilerine sıra geliyor. Öncelikle IATA tarafından hazırlanmış ekli görselde, sektörün yatırılmış sermaye kazanç oranı ve uçak alımları yer alıyor. Sermaye kazanç oranı toparlanma eğiliminde ve bundan daha önemlisi, sektör 2021 ve 2022 yıllarında uçak envanterlerine ekleme yapmaya devam etti, bu da aslında sektörün pozitif görüşünün ve toparlanmadan memnun olduklarının, daha da ileriye gideceğine güvendiklerini gösteriyor. Bu yeni eklenen uçak envanterleri genelde daha büyük ve daha düşük operasyonel gider çıkaran modeller oluyorlar fakat öncelik sırasında kısa orta vade için gerilerde yer aldığını düşündüğümüz için buna detaylı değinmeyeceğiz. Karlılık tarafında ise net kar marjı her bölge için toparlanmaya devam ediyor ve bahsi geçen detaylar ile beraber bu eğilimi hızlıca devam edecektir. Sektör için bu iyi görünümü bozabilecek husus ise resesyon olarak görünüyor. 2023 senesi faiz oranlarının yüksek olduğu ve tüketicilerin alım gücünün tüketilen tasarruflar ile beraber iyice eridiği bir sene olacak. En büyük korku şu anda fiyatlardaki yüksek seyrin tüketicilerin kararlarını etkilemesi olarak görünüyor, hali hazırda elektronik gibi döngüsel sektörlerde görülen yavaşlama da bu korkuyu artırıyor. Havayolları sektörü gider kalemlerindeki seyir ve pandemi sonrası dönemde tüketicilerin gezmek ve seyahat etmek için duyduğu “özlem” ile diğer döngüsel sektörlere göre daha avantajlı durumda. Talep aslında yüksekken ekonomik koşulların engeller koyması, Premium segmentte çalışan havayolları için olumlu bir seneryo oldu ve olmaya da devam edecektir. Yatırımcılar sektörde hangi şirketlerde konumlanacaklarına karar verirlerken döviz kuru, enerji maliyetleri, yerel talep ve Premium ya da düşük maliyetli şirketler parametrelerini dikkat ile incelemeli ve portföylerini ona göre oluşturmalı çünkü bulunduğumuz dönemde havayolları sektörü hiç olmadığı kadar temel dengeler üzerinden ayrışmalar yaşıyor.

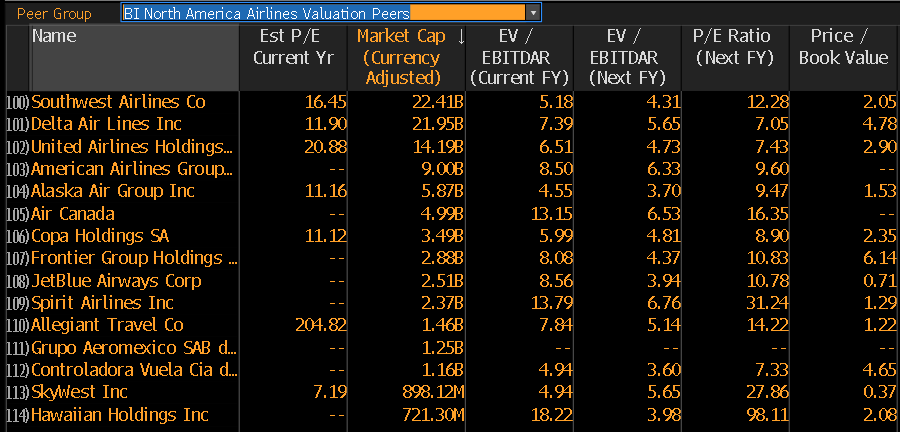

Aşağıda bulunan görselde Kuzey Amerika havayolu şirketlerinin çarpanları mevcut ve piyasa değerine göre sıralanmış durumda, en azından değerlemelere genel bir bakış atmak için faydalı olacaktır.