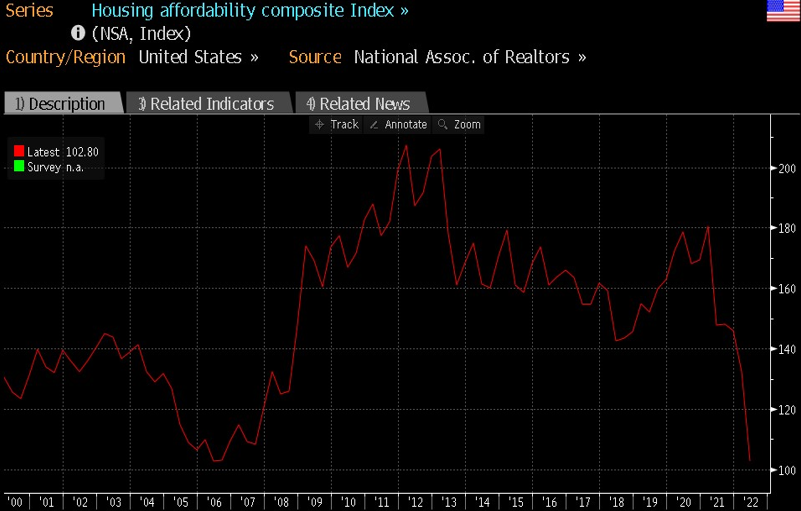

Gayrimenkul ve inşaat sektörünü analiz ederken temel olarak arz, talep, kredi koşulları ve alım gücü üzerinden 4 bacaklı bir analiz yapmak uzun ve kısa-orta vadeli trendleri izlemek için uygun bir yol. Fakat bu analizimizde talep tarafını bir kenara koyarak kalan üç değişkeni incelemeye çalışacağız. Arz ve talep aslında uzun dö nemli dinamikler olduğu için meselenin bu kadar popüler hale gelmesinin ana sorumlusu olan alım gücü ve kredi koşullarına odaklanarak başlayacağız. Alım gücü, konut piyasasında ev fiyatlarının ve mortgage faizlerindeki artışın genel kişisel gelir artışına göreceli durumu olarak tanımlanıyor. Bu tanım üzerinden hareket eden National Assoc. Of Realtors tarafından bir Housing Affordability Composite Index mevcut ve bu endeks bu yıl grafikte görüleceği üzere çok sert bir şekilde aşağı gelmiş durumda ve kriz seviyelerine gelmiş durumda

nemli dinamikler olduğu için meselenin bu kadar popüler hale gelmesinin ana sorumlusu olan alım gücü ve kredi koşullarına odaklanarak başlayacağız. Alım gücü, konut piyasasında ev fiyatlarının ve mortgage faizlerindeki artışın genel kişisel gelir artışına göreceli durumu olarak tanımlanıyor. Bu tanım üzerinden hareket eden National Assoc. Of Realtors tarafından bir Housing Affordability Composite Index mevcut ve bu endeks bu yıl grafikte görüleceği üzere çok sert bir şekilde aşağı gelmiş durumda ve kriz seviyelerine gelmiş durumda

Aslında gayrimenkul sektörü ile ilgili sorular bu grafik nedeniyle sorulur oldu ve yeni bir finansal kriz ihtimalini düşündüren de bu durum, konut alımı yapmak fiyatların ve faiz oranlarının yükselmesi nedeni ile 2008 krizi seviyelerine daha önce görülmemiş bir hız ile gelmiş durumda. Hal böyleyken akla 2 tane soru geliyor, birincisi faizlerin yükselmesi 2008 krizindeki gibi bir ödeme zorluğu yaratır mı, ikincisi de alış yapmanın zorlaşması fiyatların düşüşünü ve spekülatif grupta bulunan borçluların zor durumda kalmalarına neden olmaz mı?

Hali hazırda mortgage kredisi olanların durumuna bakarak b aşlayalım, bu kredilerin çok ciddi bir bölümü zaten sabit faizli olarak alındı, değişken faizli kullanan veya daha yüksek bir faiz oranına sahip krediler de yeni faiz oranlarına uyarlandı veya değişken faiz oranları sabitlendi. Aşağıdaki grafikte toplam aylık mortgage başvurusu hacmi içerisinde mavi renk ile yeniden finanse edilen mortgage oranını, yeşil renk ile ise değişken faizli mortgage oranını görüyorsunuz. 2020 ve 2021 yıllarında çok yüksek oranlarda yeniden finansman başvurusu oldu ve değişken faizli mortgage başvurularının son dönemin en düşük seviyesinde bulunuyordu.

aşlayalım, bu kredilerin çok ciddi bir bölümü zaten sabit faizli olarak alındı, değişken faizli kullanan veya daha yüksek bir faiz oranına sahip krediler de yeni faiz oranlarına uyarlandı veya değişken faiz oranları sabitlendi. Aşağıdaki grafikte toplam aylık mortgage başvurusu hacmi içerisinde mavi renk ile yeniden finanse edilen mortgage oranını, yeşil renk ile ise değişken faizli mortgage oranını görüyorsunuz. 2020 ve 2021 yıllarında çok yüksek oranlarda yeniden finansman başvurusu oldu ve değişken faizli mortgage başvurularının son dönemin en düşük seviyesinde bulunuyordu.

Netice şu ki şu anda yükselen faiz oranları korkulan gibi bir etki yapmıyor, 2008 yılında değişken faiz oranına sahip mortgage başvurularının toplam içerisindeki payı ise 2020-2021 döneminden çok daha yüksekti;

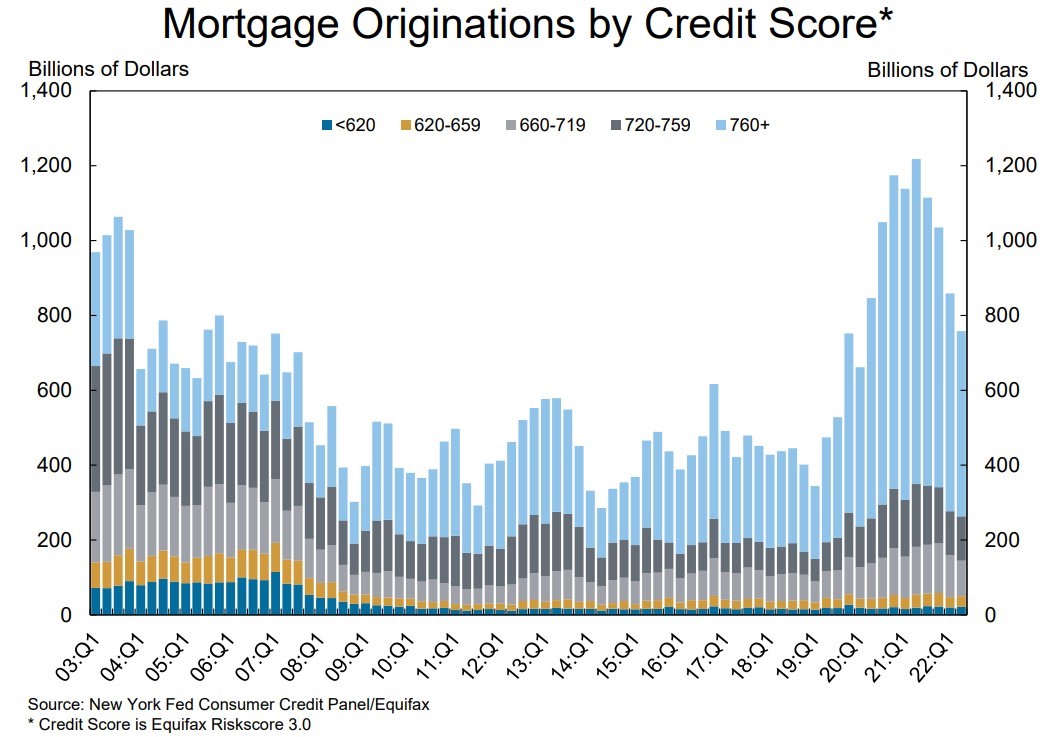

Kredi modelinin daha uygun olması ile beraber ABD’de kredi standartlarında da net bir yükseliş mevcut, bu da batık oranlarının önünde çok önemli bir engel ve kredi ödeyenler için ciddi bir dayanma gücü anlamına geliyor. New York Fed tarafından paylaşılan grafikte Mortgage piyasasına yönelik kredi puanının yıllık değişimi gösteriliyor, 2008 krizi ile aradaki fark oldukça yüksek. Bu durumun teyidi için ABD Mortgage Kredileri/ Kişisel Gelir rakamlarına bakmak da bize benzer bir sonuç veriyor. Hem hane halkı gelirlerinde pandemi yardımları ve enflasyon sebebiyle yaşanan yükseliş, hem de kredilerin faizlerinde bahsi geçen düşük riskli portföyler bu durumun oluşmasında önemli rol oynar durumda

da net bir yükseliş mevcut, bu da batık oranlarının önünde çok önemli bir engel ve kredi ödeyenler için ciddi bir dayanma gücü anlamına geliyor. New York Fed tarafından paylaşılan grafikte Mortgage piyasasına yönelik kredi puanının yıllık değişimi gösteriliyor, 2008 krizi ile aradaki fark oldukça yüksek. Bu durumun teyidi için ABD Mortgage Kredileri/ Kişisel Gelir rakamlarına bakmak da bize benzer bir sonuç veriyor. Hem hane halkı gelirlerinde pandemi yardımları ve enflasyon sebebiyle yaşanan yükseliş, hem de kredilerin faizlerinde bahsi geçen düşük riskli portföyler bu durumun oluşmasında önemli rol oynar durumda

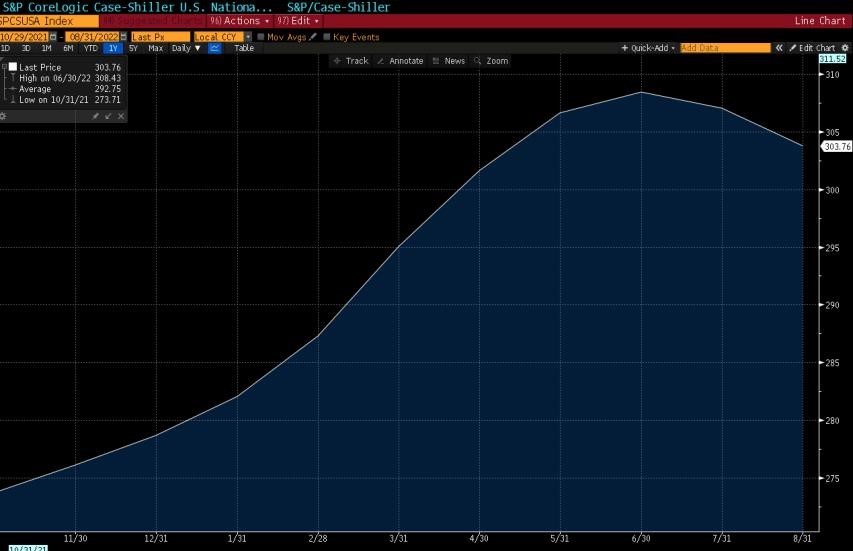

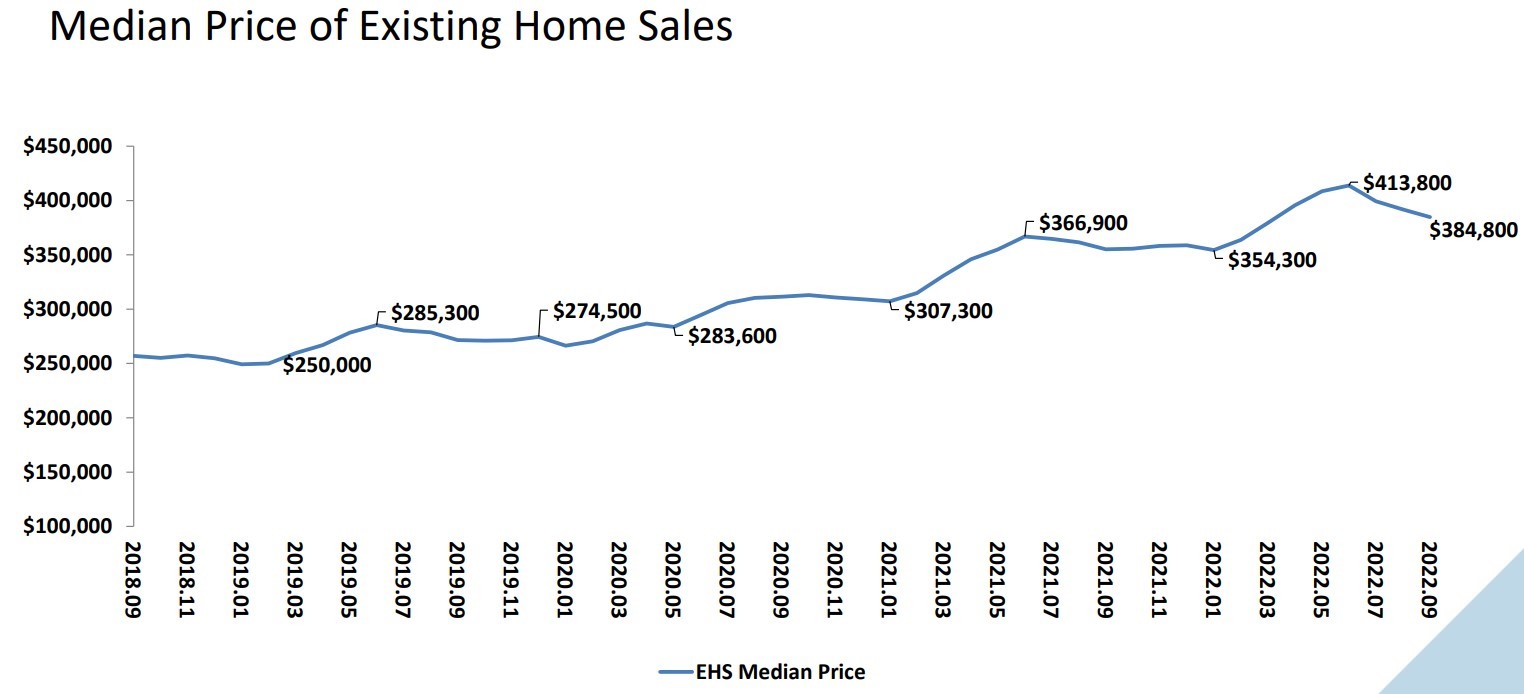

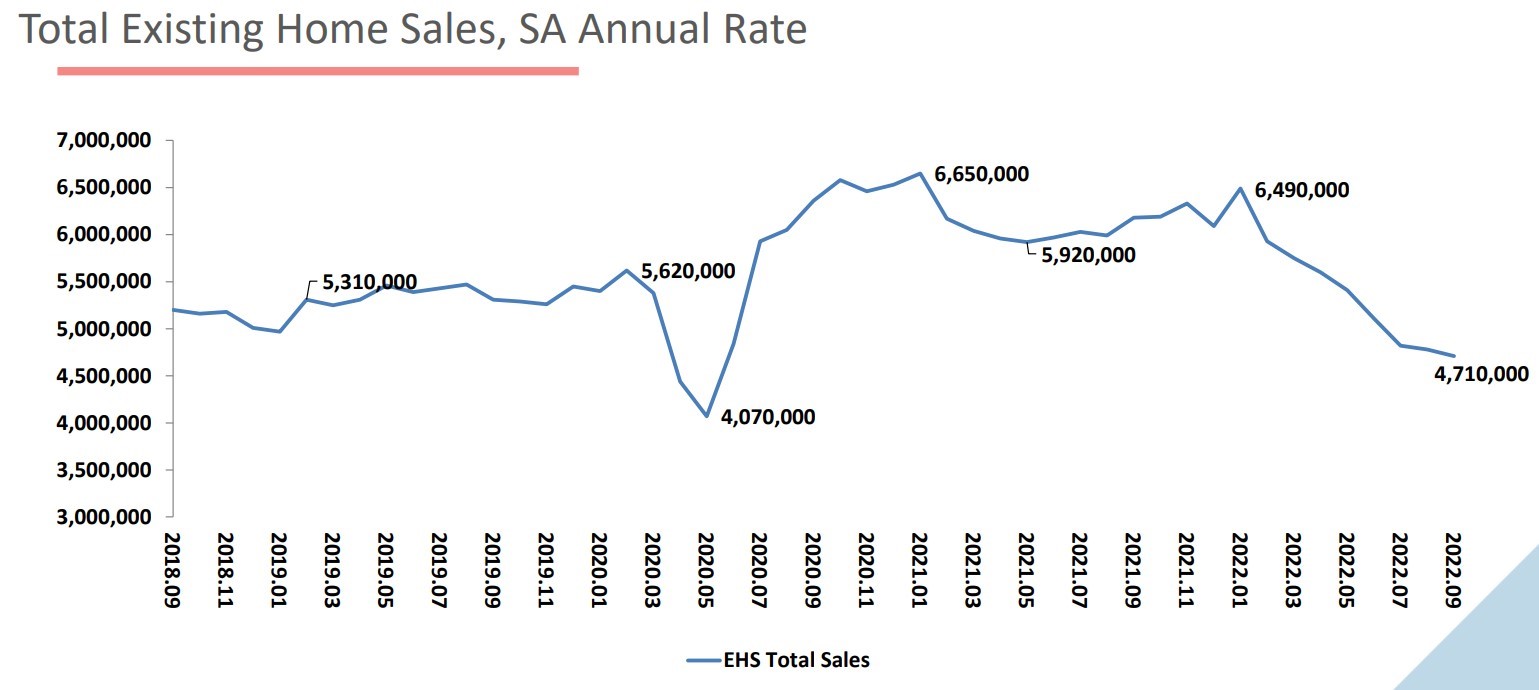

Bu veriler aslında bize gösteriyor ki ABD’li ev sahiplerinin ve kredi ödeyenlerin çok sert bir ekonomik daralma yaşanmadan evlerini satmak gibi bir zorunluluk yaşamaları oldukça zor. Ev fiyatlarının d üşüş eğiliminde olduğu ortamda, satıcılar da kendilerini geri çekebiliyorlar ve bu durum konut fiyatları ile konut satışları arasında enteresan bir ayrışmaya sebebiyet veriyor. Aşağıdaki grafiklerde National Assoc. Of Realtors tarafından paylaşılan konut satışları ve fiyat endeksi mevcut ve 2022 yılındaki ayrışma dikkat çekici. Ayrıca satıcıların maliyet altına satış yapmadıklarını göstermesi açısından Case Shiller fiyat endeksi de sağ tarafta beyaz mavi grafikte yer alıyor, endeks hesaplanırken satılan evlerin bir önceki satışındaki fiyatı ile karşılaştırılıyor ve bahsettiğimiz senaryoyu destekler nitelikte, satışların çok azı maliyet altı fiyatlardan gerçekleştiği için endekste sert bir geri çekilme mevcut değil

üşüş eğiliminde olduğu ortamda, satıcılar da kendilerini geri çekebiliyorlar ve bu durum konut fiyatları ile konut satışları arasında enteresan bir ayrışmaya sebebiyet veriyor. Aşağıdaki grafiklerde National Assoc. Of Realtors tarafından paylaşılan konut satışları ve fiyat endeksi mevcut ve 2022 yılındaki ayrışma dikkat çekici. Ayrıca satıcıların maliyet altına satış yapmadıklarını göstermesi açısından Case Shiller fiyat endeksi de sağ tarafta beyaz mavi grafikte yer alıyor, endeks hesaplanırken satılan evlerin bir önceki satışındaki fiyatı ile karşılaştırılıyor ve bahsettiğimiz senaryoyu destekler nitelikte, satışların çok azı maliyet altı fiyatlardan gerçekleştiği için endekste sert bir geri çekilme mevcut değil

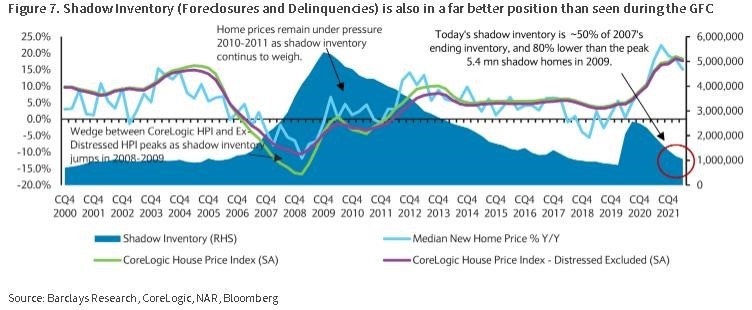

Son olarak sektörün arz koşullarına kısaca bakabiliriz. Konut envanterleri 3 ana kanal üzerinden incelenebilir, bunlar yeni yaratılan stoklar, mevcut stoklar ve “shadow stock” denen gölge envanter. Öncelikle gölge envanter kaleminden başlayalım, bu kalem haciz, dava durumların sonucunda piyasa satışa hazır konut olarak giren konutları temsil ediyor, Barclays bu konu ile ilgili bir grafik hazırlamış durumda ve 2008 krizine göre çok daha iyi bir konumda olduğumuz görünüyor. İşsizlik oranlarında ve hane halkı gelirlerinde çok sert daralmalar yaşamadan bu kalemde bir artış görmemiz pek mümkün değil.

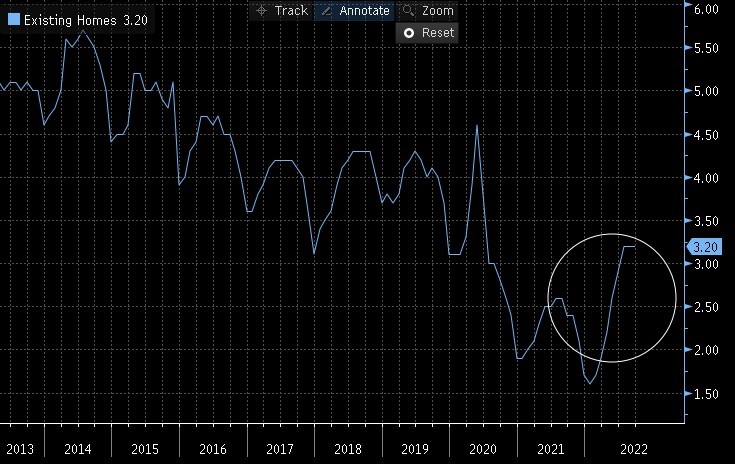

Mevcut konut stokuna baktığımız sık kullanılan veri aylık arz miktarı verisi, bu veri aylık konut satış rakamlarına bakılarak mevcut konut stokunun kaç ay kadar bu satışları karşılayabileceğine bakarak hazırlanan bir oran. Grafikte görüleceği üzere oran şu anda yükseliş eğiliminde ve pandemi öncesi seviyelere yaklaşmış durumda.

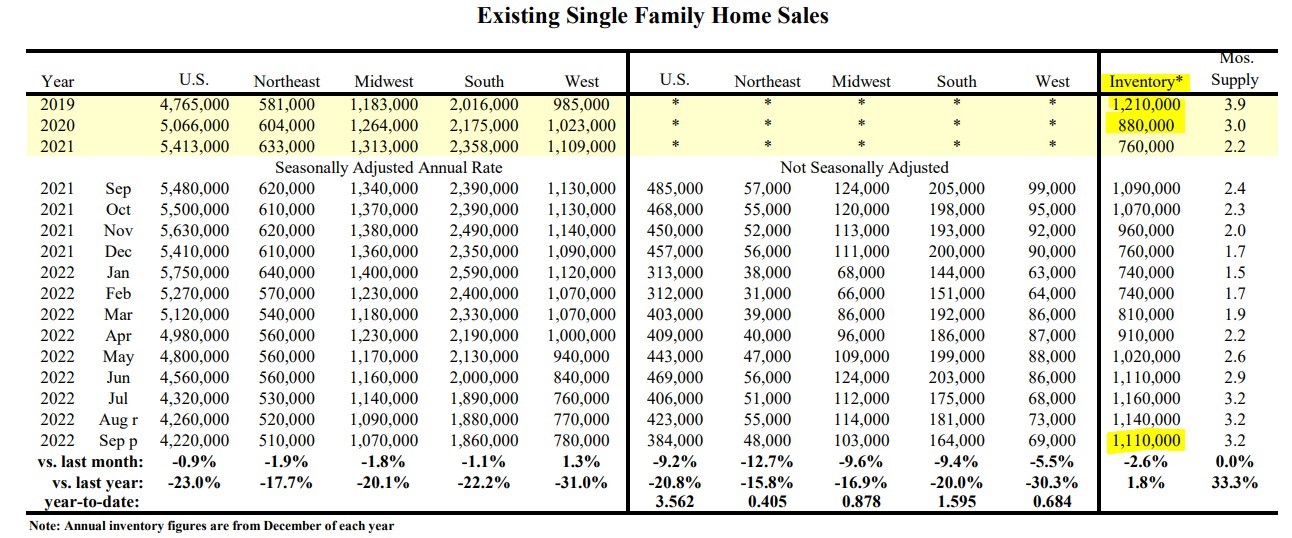

Fakat veri satışlar/stok oranı ile hesaplanıyor ve satışlar bahsettiğimiz üzere sert bir şekilde düşmüş durumda bu da envanter rakamı ile ilgili yanlış bir algı yaratıyor. Aşağıda verinin detayı mevcut, buraya bakınca stok rakamının geçtiğimiz senenin aynı dönemine göre bir artışı söz konusu değil, verinin yüksek görünmesinin nedeni tamamen satışlardaki düşüş. 2021 eylül ayı rakamlarına baktığımızda bu yılın eylül rakamından yüksek veri gözlenmiyor. 2019 yılı seviyesine göre de aşağı bir stok seviyesindeyiz;

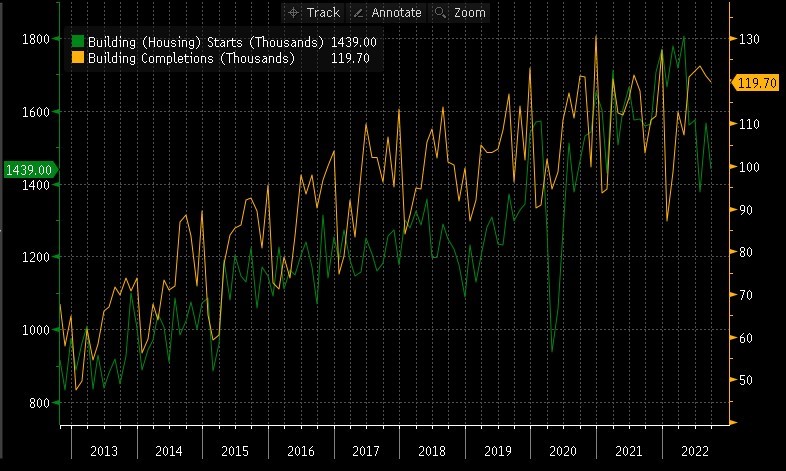

Yeni envanter rakamına bakacak olur isek, grafikte bulunan konut başlangıçları ve tamamlanan konut verileri, kriz sonrası dönemde oluşan konut açığından dolayı yüksel me eğiliminde iken sene başından beri bir ilerleme göremediğimizi işaret ediyor. İnşaat izinlerine bakacak olursak o tarafta da bu sene bir destek gelmiş durumda değil. Sektördeki alış-satış rakamlarının azalacağı öngörüsü yeni stok talebini de düşürüyor ve maliyetlerin de yükselmiş olduğu bu dönemde inşaat şirketleri karlılık marjlarını korumakta zorlanacaklarını düşünerek yavaşlama ortamında bekleneceği üzere arz tarafına destek vermiyor, buradaki tablonun daha da kötüleşmesini beklemek makul, tabloda görüleceği üzere konut başlangıçları düşüş seyrinde ve bu düşüş tamamlanan konutlarda da kendisini gösterecektir, tamamlanan konutlarda da yeni bir zirve ya da yükseliş trende mevcut değil

me eğiliminde iken sene başından beri bir ilerleme göremediğimizi işaret ediyor. İnşaat izinlerine bakacak olursak o tarafta da bu sene bir destek gelmiş durumda değil. Sektördeki alış-satış rakamlarının azalacağı öngörüsü yeni stok talebini de düşürüyor ve maliyetlerin de yükselmiş olduğu bu dönemde inşaat şirketleri karlılık marjlarını korumakta zorlanacaklarını düşünerek yavaşlama ortamında bekleneceği üzere arz tarafına destek vermiyor, buradaki tablonun daha da kötüleşmesini beklemek makul, tabloda görüleceği üzere konut başlangıçları düşüş seyrinde ve bu düşüş tamamlanan konutlarda da kendisini gösterecektir, tamamlanan konutlarda da yeni bir zirve ya da yükseliş trende mevcut değil

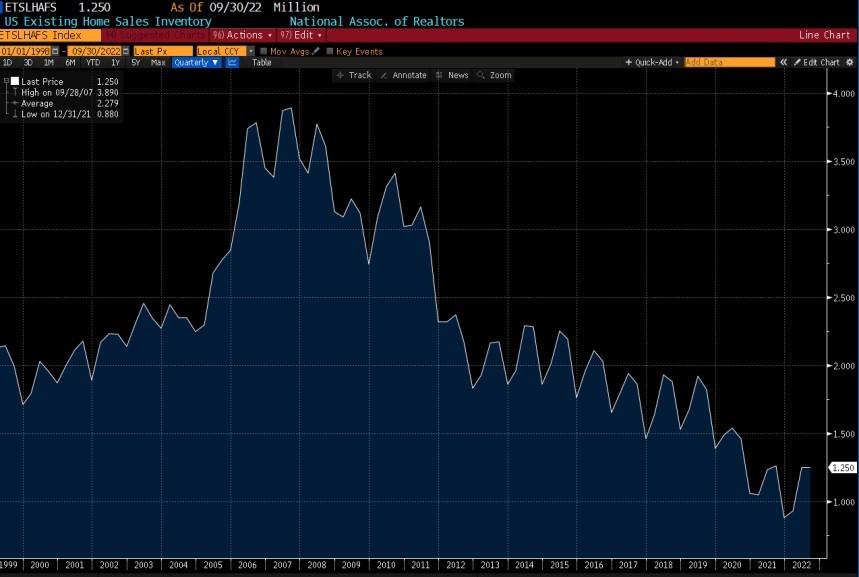

Bunları üst üste koyduğumuzda, mevcut durumda toplam satışa hazır envanter rakamları tarihsel olarak çok düşük seviyelerde bulunuyor ve satıcıların gücü bu durumu sürdürmek için şimdilik yeterli duruyor. Üstteki envanter verisine ek olarak kooperatifler gibi konutlarda eklenince çıkan rakam şu anda 1,25 milyon oluyor.

Sektörün genel durumunu özetlediğimize göre hisse senetleri üzerindeki etkilerden bahsedebiliriz.

Öncelikle şu anda sektör üzerindeki baskı büyük, bunu uzun vadeli mortgage oranları ve 10 yıllık tahvil getirileri arasında farkın açılması ile görmek mümkün. Bu farkın oluşma sebebi mortgage kredilerine dayalı menkul kıymetlere karşı olan isteksizlik ve finans kuruluşlarının risk seviyelerini düşürmek için yapmış olduğu satışlar, görüldüğü üzere kriz ve pandemi seviyelerinin altında bulunuyoruz.

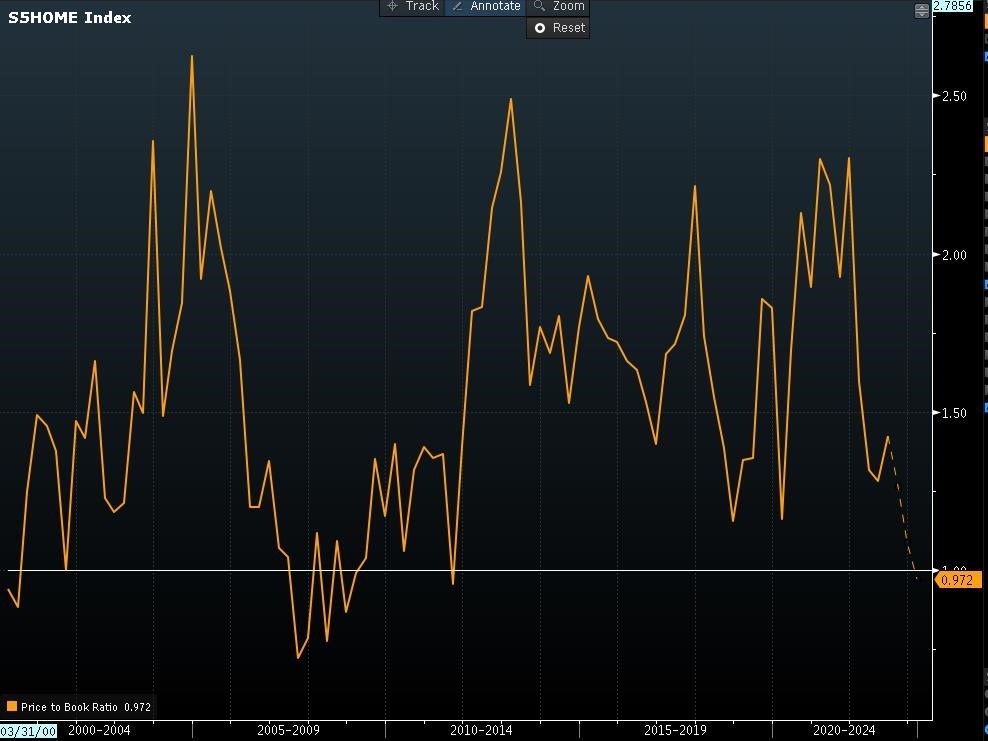

Hisse senedi değerlemelerine baktığımızda da bu baskıyı görmek mümkün, şu anda S&P Homebuilders endeksi, 2024 yılı için defter değerinin altında fiyatlanır durumda. Bunun sebebi şirketlerin bilançolarında tuttukları envanterler için yazılacak olan yeniden değerleme zararı. 2008 krizini incelediğimizde sektörün değerleme zararı yazması için 2 sene kadar bir süre konut fiyatlarında düşüş görüyor olmamız gerekiyor ve bu konu şu anda önümüzdeki 2 sene için fiyatlara girmiş olarak görünüyor

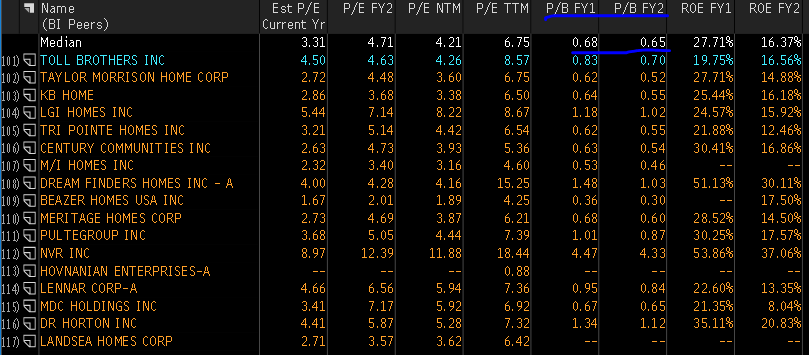

Mevcut koşullarda Fed eğer mevcut beklentilerin ötesine geçerek çok daha sert bir faiz artırım döngüsüne girmez ise ben bu durumun gerçekçi olduğu görüşünde değilim. Sektör koşulları şu anda geldiğimiz noktada çok güçlü kalmış durumda ve yapısal konut açığı bahsi geçen döngüsel koşullar ile birleştiğinde 2 yıl üst üste sert bir değer kaybı çok muhtemel gözükmüyor. Tarihsel olarak uygun değerlemeye sahip olan inşaat ve gayrimenkul sektörü, yatırımcıların uzun vadeli yatırımları için değerlendirebileceği bir sektör olarak görünüyor. İlgili görselde Bloomberg Kuzey Amerika Konut Sektörü endeksinde bulunan şirketlerin çarpanları mevcut, tabi ki bu rasyolar şirketlerin hedef pazarlarına ve stratejilerine göre değişkenlik gösterebiliyor fakat genel resme bakıldığında yavaşlama beklentilerinin envanterlerde değer düşüklüğü yaratacağı beklentisi haiz olmuş görünüyor.