“Gözler ABD enflasyonunda…

ABD borsaları enflasyon verisi öncesi sert satışlarla günü kapattı. Beklendiği gibi gelen ara seçim sonuçlarının piyasa etkisi olmadı. Beklentilerden kötü şirket karları, zayıf Çin verileri, petrol fiyatlarındaki gerileme ve kripto piyasasında yaşanan gelişmeler satışın arkasındaki temel gerekçeler. Enerji, finans, isteğe bağlı tüketim, teknoloji hisseleri satışta başı çekiyor.

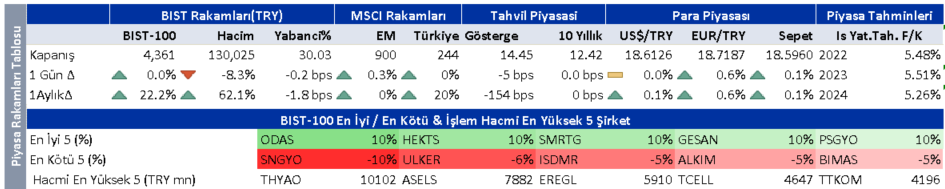

Güne iyi başlayan ve 4,410 direncini deneyen Borsa İstanbul, dünya borsalarındaki satışlarla kazancının tamamını geri verdi. Banka, demir-çelik, enerji, gıda-perakendesi, gübre, holding hisselerinde sert kayıplar görüldü. Enka, Doğuş Otomotiv, Hektaş, Sasa, Tofaş, Turkcell alışları sayesinde endeks günü yatay kapattı.

Dünya borsalarındaki satışa paralel Borsa İstanbul’da sınırlı satıcılı bir açılış bekliyoruz. Bugün açıklanacak ABD enflasyonu ve yarın açıklanacak enflasyon beklentileri piyasanın yönünü belirlemede etkili olacak. Endeks için destek ve direnç seviyeleri 4.330 ve 4.430.

Enerji hisselerinde pozisyon azaltılması önerimizi koruyoruz. Sabancı Holding ve Koç Holding üzerinden daha ucuza enerji pozisyonu alınabilir.

Üçüncü çeyrek karlarını açıklayan Doğuş Oto, Pegasus, Selçuk Ecza, Yataş’da pozitif, Bizim Toptan’da hafif pozitif, Şok Marketler’de nötr, Vestelde negatif tepki bekliyoruz.

Bugün hareketlenmesi beklenen hisseler: Aselsan, Bim, Emlak GYO, Koza Altın, Şişe, Turkcell.”

| Sirket Haberleri |

| Bizim Toptan |

| Kapanış (TL) : 27.98 – Hedef Fiyat (TL) : 30 – Piyasa Deg.(TL) : 1679 – 3A Ort. İşl.Hac.(mn$) : 2.75 |

| BIZIM TI Equity- Öneri :AL Get.Pot.%: 7.22 Analist: makin@isyatirim.com.tr |

| BIZIM TOPTAN 3Ç22 Finansal Sonuçları |

| Net kar beklentileri aştı: Bizim Toptan, 3Ç22 döneminde piyasa beklentisinin üzerinde, 30.6 Milyon TL net kar açıkladı. Net kar yatırım faaliyetlerinden gelirlerin tahmin edilenden yüksek olması sebebiyle beklentileri aştı (İş Yatırım:28 Milyon TL, Konsensus: 28 Milyon TL). Gelirler, güçlü SEÇ satışları (franchising operasyonları), artan perakende müşteri tabanı, okul kantinlerine yapılan satışların artması sayesinde, yıllık bazda %106.7’lik güçlü bir büyüme ile 3.85 Milyar TL’ye ulaştı (İş Yatırım: 3.61 Milyar TL, Konsensus: 3.72 Milyar TL). Ana kategori satışlarının büyümesi(tütün ve şeker hariç) 3Ç22’de %130.5 oldu. Büyümenin lokomotiflerinden biri olan SEÇ’in satışları yıllık bazda %126.3 büyüme ile 848 Milyon TL’ye ulaştı. FAVÖK yıllık bazda %75.9 büyüme ile 179.4 Milyon TL’ye yükseldi ve piyasa beklentisinin altında gerçekleşti (İş Yatırım: 181 Milyon TL, Konsensus: 197 Milyon TL). FAVÖK marjı yıllık bazda 80 baz puan daralma ile %4.7 olarak gerçekleşti. Sonuçlara hafif pozitif piyasa tepkisi görebiliriz. |

| Şok Marketler |

| Kapanış (TL) : 24.48 – Hedef Fiyat (TL) : 31.97 – Piyasa Deg.(TL) : 14524 – 3A Ort. İşl.Hac.(mn$) : 10.44 |

| SOKM TI Equity- Öneri :AL Get.Pot.%: 30.61 Analist: makin@isyatirim.com.tr |

| SOKM 3Ç22 Finansal Sonuçları |

|

Net kar beklentilerin hafif altında: Şok Marketler 3Ç22 finansallarında yıllık bazda %908’lik büyüme ile 1.2 milyar TL net kar açıkladı. Net kar piyasa beklentisinin yaklaşık %10 altında gerçekleşti. Net kar marjı 4490baz puanlık iyileşmeyle %7.2’ye ulaştı. Tek seferlik vergi geliri hariç tutulduğunda düzeltilmiş net kar 3Ç22’de 474,4 milyon TL (Net Marj: %2,8) ve 9A22’de 1,1 milyar TL (%2,8) olarak hesaplanmaktadır. Yeni mağaza açılışları ve artan sepet büyüklüğü ile satışlarda güçlü büyüme: Şirket 17.1 milyar TL ile beklentilerin üzerinde bir satış geliri açıkladı (İş Yatırım: 16.2 milyar TL, Piyasa: 16.2 milyar TL). Net satışlardaki %137’lik büyüme %113.5’lik güçlü benzer mağaza büyümesi, yıllık bazda %97.9 artan sepet büyüklüğünden ve mağaza sayısındaki artıştan kaynaklandı. 3Ç22’de 283 yeni mağaza açan Şok Marketler, 3Ç22 itibariyle konsolide mağaza toplam sayısını 10.141’e yükseltmiş oldu. Operasyonel karlılık beklentilere çok yakın: FAVÖK 3Ç22’de yıllık bazda %103 artışla piyasa beklentisine oldukça yakın 1.31 milyar TL olarak gerçekleşti (İş Yatırım: 1.32 milyar TL, Piyasa: 1.32 milyar TL). FAVÖK marjı yıllık bazda 140 bps daralarak %7.6’ya ulaştı. IFRS 16 etkisi hariç FAVÖK yıllık bazda %141.5 büyüyerek 941 mn TL olurken, IFRS 16 etkisi hariç FAVÖK marjı %5.5 oranında gerçekleşti. Yorum: Piyasanın sonuçlara nötr tepki vermesini bekleriz. Bugünkü telekonferansın ardından tahminlerimizi gözden geçireceğiz . |

| Vestel Elektronik |

| Kapanış (TL) : 46.1 – Hedef Fiyat (TL) : 52.19 – Piyasa Deg.(TL) : 15465 – 3A Ort. İşl.Hac.(mn$) : 46.53 |

| VESTL TI Equity- Öneri :AL Get.Pot.%: 13.21 Analist: eakalan@isyatirim.com.tr |

| VESTL 3Ç22 Sonuçları |

|

Tahminleri altında gerçekleşen sonuçlar: Vestel Elektronik, 3Ç21’deki 147mn TL net kara kıyasla, 3Ç22’de 301mn TL net zarar bildirdi. Bu rakam hem bizim beklentimiz olan 272mn TL net kârın hem de 119mn TL olan piyasa tahmininin çok altında gerçekleşti. Tahminlerdeki sapma, temel olarak beklenenden daha kötü faaliyet performansı ve yüksek kur farkı zararlarından kaynaklandı.

Şirket, tahminlere paralel olarak 3Ç22’de yıllık %92 artışla 14,5 milyar TL gelir elde etti. Ev Aletleri ve TV ve Elektronik segmentleri sırasıyla %92 ve %92 ciro artışı kaydetti. Ev Aletleri segmenti gelirleri, i) önemli pazarlarda hızlanan talep daralmasına rağmen Avrupa’daki pazarın üzerindeki performansın ve Avrupa dışı pazarlardaki güçlü büyümenin etkisiyle ihracat hacimlerinde meydana gelen çift haneli artış, ii) pozitif kur etkisi ve iii) hem yurt içi hem de ihracat fiyatlarındaki yıllık bazlı artış ile desteklendi. TV&Elektronik segmenti gelirleri ise iç piyasadaki maliyet bazlı fiyat artışlarından ve TV ihracat hacimlerindeki orta tek haneli büyümeden olumlu etkilenmiştir. İhracat pazarlarındaki ortalama ürün satış fiyatları, durgun talep ve panel fiyatlarındaki düşüş nedeniyle bir önceki yıla göre düşüş gösterdi. Yaklaşan Dünya Kupası, yıl sonu alışveriş sezonu ve perakende kanallarında azalan stok seviyeleri sayesinde TV pazarında talep-arz dengesinin 4. çeyrekte iyileşmesi bekleniyor. |

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!