ABD & Avrupa Hisse Senedi Piyasaları

Hafta sonu İsrail’de yaşanan saldırılar sonrası piyasalar yeni haftaya satıcılı bir başlangıç yaptı. Avrupa endeksleri günü negatif alanda tamamlarken, satıcılı açılan ABD endeksleri yönünü yukarı çevirmeyi başardı. Dallas Fed Başkanı Lorie Logan’ın ABD tahvil getirilerinde son dönemde görülen yükselişin, Fed’in sıkılaştırma ihtiyacını azaltabileceği yönündeki ifadeleri piyasaya destek verdi. Fed Başkan yardımcısı Philip Jefferson’ın getirilerdeki yükseliş sonrası Fed yetkililerinin “dikkatli bir şekilde ilerleyebilecekleri” ifadesi de yönün yukarı dönmesinde etkili oldu. ABD hisse senedi piyasaları açık olmasına karşın Columbus Day tatili nedeniyle işlem hacminin düşük kaldığı gözlendi.

S&P 500 endeksinde yer alan on bir sektörün tamamı günü primle tamamladı. Jeopolitik gelişmeler eşliğinde yükselen petrol fiyatlarına paralel olarak enerji sektörü %3,54 primle en çok yükselen sektör olarak öne çıktı. Sanayi %1,61, gayrimenkul %1,3 değer kazandı. Finansallar ve teme tüketim ise yatay-artı kapanışla görece geri kaldı. Dow Jones endeksinde dokuz sektörün yedisinde yükseliş kaydedildi. %0,3 gerileyen temel tüketim en zayıf sektör oldu. Enerji %2,77, iletişim hizmetleri %2,08, ham madde sektörü %1,22 yükseldi.

Chevron, İsrail’in talebi üzerine, Doğu Akdeniz’de faaliyet gösteren gaz sahasında üretimi durdurdu. Seans içinde $168,19 seviyesine kadar yükselen Chevron, günü %2,77 primle $166,72 seviyesinde sonlandırarak Dow Jones endeksinin en çok değer kazanan şirketi oldu. Walt Disney %2,13, Walgreens %2,11, Caterpillar %1,98 yükseldi. Coca Cola ve P&G ise sırasıyla %0,49 ve %0,51 değer kaybıyla endeksin en zayıf şirketleri oldu.

FAANG hisselerinde; Meta +%0,93, Apple +%0,85, Amazon +%0,23, Netflix +%1,16, Google +%0,61 performans ile günü tamamladı.

Günü yatay-eksi sonlandıran İngiltere FTSE 100 endeksinde yer alan on bir sektörden yedisinde değer kaybı yaşandı. %2,71 yükselen enerji en güçlü sektör olurken onu %1 primle altyapı takip etti. %1,99 gerileyen bilgi teknolojileri ile %1,23 gerileyen finansallar en zayıf sektörler olarak göze çarptı. Endekste en yüksek ağırlığa sahip şirketlerden Shell %2,61 değer kazanırken, enerji sektörünün diğer önde gelenlerinden BP Plc %2,91 yükseldi. HSBC Holdings %1,48, AstraZeneca %0,79 değer kaybetti. %0,67 değer kaybeden Almanya Dax endeksinde yer alan on sektörden yedisi günü kayıpla tamamladı. Ham madde %1,51, bilgi teknolojileri %1,41, sağlık %1,22 kayıpla en zayıf sektörler oldu. Altyapı ise %1,27 primle en güçlü sektör olarak göze çarptı. Daimler Truck %3,43, Infineon Technologies %2,28, Continental %2,23 primle endeksin en zayıf şirketleri oldu. Otomotiv ve savunma gibi alanlarda faaliyet gösteren Rheinmetall %7,14 yükselerek endeksin en çok değer kazanan şirketi oldu.

Ekonomik veri bakımından sakin olan günde Ağustos ayında %0,1 gerileme beklentisine karşın %0,2 gerileyen Almanya sanayi üretimi dikkat çekti. Euro Bölgesi’nde ise -24 olması beklenen Sentix Yatırımcı Güven Endeksi -21,9 olarak açıklandı.

Yarınki ekonomik takvimde ABD toptan satış stokları dışında dikkat çeken veri açıklaması bulunmuyor. Haftanın geri kalanında ise ABD ÜFE ve TÜFE ile Fed toplantısı tutanakları öne çıkıyor.

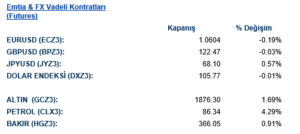

Haftanın ilk işlem gününde piyasaların gündeminde hafta sonu tırmanan jeopolitik riskler vardı. Güvenli liman yöneliminin artması ile değerli metallere alım gelirken spot Altın ve Gümüş sırasıyla %1,6 ve %1,3 değer kazandılar. Cuma gününü 1830 yakınlarından sonlandıran spot Altın yeni haftaya 1850 seviyesinden başlamasının ardından ABD kapanışında 1860 yakınlarına yükseldi; böylelikle Altın geçtiğimiz haftaki kaybının tamamını geri almış oldu. 20 günlük hareketli ortalamasının bulunduğu 1885 seviyesi ilk direnç olarak öne çıkıyor. Dolar Endeksi’nde günün ilk yarısında yükseliş olmasının ardından satışlar hızlandı ve Endeks yeniden 106.10 seviyelerine geri döndü. Bununla beraber G10 para birimlerinin genelinde de değerlenme öne çıktı. Orta Doğu’da artan riskler petrol fiyatlarını gün içinde %5 yukarı taşırken, emtia para birimleri en fazla değer kazanan para birimleri oldular. Norveç Kronu %1,2, Kanada Doları %0,6 primlendi, Altın’daki fiyat hareketi ile paralel Yeni Zelenda Doları’nda da %0.6 kazanım dikkat çekti. LME metallerinin genelinde de yukarı hareket izlendi, üç ay vadeli bakır kontratı günü 8104 seviyesinden %0,72 kazanımla sonlandırdı.

Eurotahvil Piyasaları

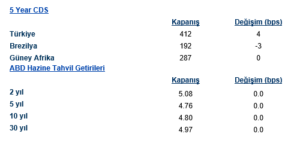

ABD’de Columbus Günü tatili sebebiyle tahvil piyasalarında işlem olmazken jeopolitik risk artışı ile Euro Bölgesi’nde güvenli liman yönelimi görüldü ve tahvil getirilerinde gerileme dikkat çekti. İngiltere 10 yıllıklar 10 baz puan gerileyerek 4.47, Fransa 10 yıllıklar 11 baz puan gerileyerek 3.41, Almanya 10 yıllıklar ise 11.5 baz puan gerileyerek 2.77 getiri seviyesinden haftanın ilk işlem gününü sonlandırdı. Yurt içinde ABD tatilinin de etkisiyle sakin seyir olurken hazine kıymetlerinde yatay negatif seyir izlendi, fakat ABD tatili sebebiyle hacimsiz seyir vardı. 5 yıl vadeli ülke risk primi 407 seviyesinden 412’ye yükselirken şirket kıymetleri de yatay hareket etti. 2028 vadeli TSKB kıymeti 100.35, aynı vadeli Vakıfbank kıymeti 98.75 seviyelerinden işlem gördü.