ABD & Avrupa Hisse Senedi Piyasaları

ABD Endeksleri Salı günü yaşanan sert satışın ardından, seans sonunda beklenti üzerinde gelir ve kar rakamı açıklayan siber güvenlik şirketi Crowdstrike bilançosunun sağladığı destekle, teknoloji hisseleri başta olmak üzere tepki alımları izlendi. Gün içinde S&P500 Endeksinde primler %1 seviyesine yaklaşsa da kazanımlar korunamadı. TDI verisi haftasında, istihdam sektörüne dair ipuçları aranmaya devam ederken seansa ADP Özel Sektör İstihdam verisiyle başlandı. Veri 150.000 beklentinin altında 140.000 olarak açıklanırken, bir önceki veri 107.000 seviyesinden 111.000’e revize edildi; JOLTS Açık İş Pozisyonları verisi ise beklenti 8.8 milyonun hafif zerinde 8.86 milyon açıklandı. Toptan Satış Envanterleri %0.1 gerileme beklentisinin altında %0.3 geriledi.

Günün bir diğer önemli gündem maddesi Jerome Powell’ın Kongre’de yaptığı konuşmaydı. Piyasaları şaşırtmayan Powell, %2 enflasyon hedefine vurgu yaparak faiz indiriminde acele etmeyeceklerini belirtti.

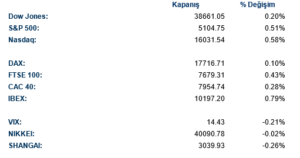

S&P500 Endeksi gün içinde güçlü pozitif açılışa ve takip eden alımlara rağmen kazançları koruyamadı ve nispeten zayıf bir kapanış gerçekleştirdi. Endeks %0.51 primle 5104 puan seviyesinde günü tamamladı. Sektörel performanslarda altyapı %0.97, teknoloji %0.91, temel tüketim %0.80, oranında değer kazanımları yaşadı. Günü negatif alanda sonlandırarak zayıf performans gösteren sektörler ise %0.4 değer kaybıyla takdirsel tüketim ile yatay negatif performans gösteren telekom sektörleri oldular. Crowdstrike açıkladığı bilançosunda 2024 yılı gelir beklentilerini de yukarı yönlü revize etti; açıklama sonrasında Crowdstrike %10.7 değer kazanırken, Palo Alto Networks %4.25 değer kaybetti. Çin ADR’ı JD.com gelir ve kar verilerini beklentilerin üzerinde açıkladı. Şirket $3 milyarlık geri alım programı duyurdu, şirket hissesi %16 değer kazandı. Yarı iletkenler pozitif kalırken, Nvidia %3.22, Intel %3.15, Marvel Technology %3.4 değer kazandı. Otomotiv sektöründe volatilitenin devam ettiği bir seans daha izlendi; Tesla %2.34, Ford Motors %1.47, GM %1.21 değer kaybıyla günü tamamladı.

Nasdaq Teknoloji Endeksi %0.58 değer kazanırken, Dow Jones Endeksi %0.20 primle günü tamamladı. Endekste günün en pozitif şirketleri Intel %3.13, IBM %2.19, Salesforce %1.68 primlerle karşılanırken; en zayıf tarafta Walt Disney %2.49, Verizon %1.04, Chevron %0.84 değer kayıpları yaşadılar.

Avrupa Endeksleri pozitif seyir izledi. Ftse100 %0.43, Cac40 %0.28, Dax %0.1, Euro Stoxx50 %0.46 değer kazandılar.

Perşembe günü ABD ticaret verileriyle haftalık işsizlik başvuruları takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD’de Cuma günü açıklanacak olan tarım dışı istihdam verisi öncesinde bugün açıklanan özel sektör istihdam verisi önemliydi, Şubat ayına ait veri beklentilerin biraz altında kalsa da önceki ayın rakamları az da olsa yukarı revize edilmiş. FED başkanı Powell faiz indirimleri konusunda aceleci olmayacaklarını yinelerken bu yıl içerisinde faiz indirimlerine başlamanın uygun olduğunu ancak zamanlama konusunda verileri takip etmeye devam edeceklerini söyledi. Dolar endeksi yaklaşık %0.40 kayıpla 103.40 seviyelerinden işlem görürken dolar G10 para birimlerinin tamamı karşısında değer kaybetti. Emtia paralarının dolara karşı kazanımlarda öne çıktığını görüyoruz. AUD %1’e yakın primle 0.6565 seviyelerinden işlem görürken NOK, SEK ve NZD’de dolara karşı %0.7 primle işlem gördüler. EURUSD paritesi hafif primle 1.09 psikolojik sınırını test ederken olası bir geri çekilmede 1.0860 seviyesindeki 50 günlük ve 1.0830 seviyesindeki 200 günlük ortalamalar takip edilecek destek noktaları olacaktır. Faiz indirim beklentilerinin artması ve dolar endeksindeki geri çekilmeyle hafta başından veri kuvvetli yükselen altın bugün de yaklaşık $20 primle $2146 seviyelerinden işlem gördü. Bugün test edilen $2152 seviyesi yeni zirve olurken Cuma günü gelecek olan istihdam verisi ve saatlik ücretler FED’in faiz indirimlerine başlayabilmesi için gerekli ipuçlarını verirse yukarı yönlü hareketin devamı beklenebilir.

ABD’de haftalık petrol stokları 1.7 milyon varil artış beklentisine karşılık 1.3 milyon varil artarken benzin stoklarında ise 1 milyon varil azalma beklentisine karşılık 4.4 milyon gerileme açıklanmış. Dolar endeksindeki gerileme ile birlikte stok verilerinin beklentilerden kötü gelmesi petrol fiyatlarında yukarı yönlü hareeti tetikledi. Aktif vade petrol %1.20 primle $79 seviyesinin üzerine çıkarken Brent petrol de %1 primle $83 psikolojik sınırına çok yaklaştı.

Eurotahvil Piyasaları

Piyasaların takip edeceği ekonomik takvim ve konuşmalar oldukça yoğundu. FED başkanı Powell FED’in faiz indirimleri konusunda temkinli duruşuna paralel açıklamalar yaparken ilk faiz indiriminin bu yıl içerisinde yapılmasının uygun olacağını ancak aceleci davranmayacaklarını belirtirken FED vadelilerinin fiyatlaması da ilk faiz indirimi için Temmuz ayını işaret etmeye devam ediyor. ABD’de Cuma günü açıklanacak tarım dışı istihdam ve saatlik ücretler verisi bu haftanın takip edilecek en önemli verisi olurken bugün özel sektör istihdam verisi az da olsa beklentilerin altında kaldı ancak etkisi sınırlı oldu. Kısa vadeli ABD tahvillerinde az da oldu satış baskısı hissedilirken orta ve uzun vadede kazanımlar söz konusuydu. 2 yıl vadeli ABD tahvil getirisi %4.56 seviyelerinden işlem görürken 5 yıl vade kıymet %4.12 ve 10 yıl vadeli kıymet getirisi ise yaklaşık 5 baz puan geri gelerek %4.10 seviyesine geldi. Mısır’ın IMF ile var olan anlaşmasını yenilediğine dair haberler ile birlikte Merkez Bankasının faiz artışı ve kuru serbest bırakma haberleri Mısır getiri eğrisinin hafta başına göre geri gelmesine neden olurken gelişmekte olan ülkelerde de pozitif yansımaları oldu. Türkiye’de 10 yıl vadeli kıymet getirisi yaklaşık 10 baz puan gerileyerek %7.60 seviyesine gelirken 2 yıllık kıymet getirisi de %6.37 seviyelerine geldi. 5 yıllık ülke risk primi ise hafif geri çekilme ile 313 seviyelerine ulaştı. Bugün Akbank’ın 5. Yılda geri çağırma hakkı olacak AT1 statüsünde eurobond ihracı kapsamında yatırımcı görüşmeleri yapmak için bankalara yetki verdiği haberi çıkarken ihracın piyasa koşullarının uygun olması durumunda 7 Mart Perşembe günü olması beklenebilir. Daha önce Yapı ve Kredi Bankası’nın benzer statüde bir kıymeti vardı ve kıymet Ocak ayında geri çağırılarak itfa etmişti.