Özet

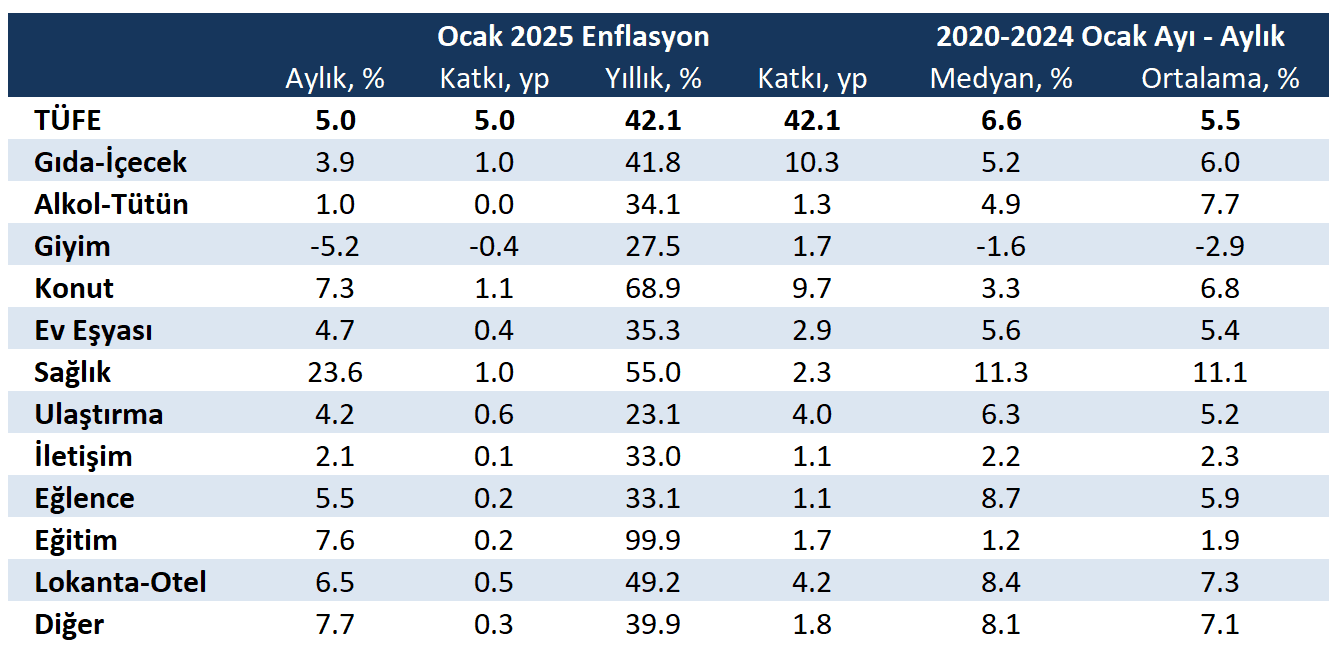

Ocak ayında tüketici fiyat endeksi (TÜFE) enflasyonu aylık %5,0 (Aralık %1,0, Kasım %2,2, Ekim %2,9) ile piyasanın %4,3 ve İş Yatırım’ın %4,2 tahminlerinin çok üzerinde geldi. Yıllık manşet enflasyon ise yüksek baz etkisi sebebiyle önceki aya göre 2,3 yüzde puan gerileyerek %42,1 seviyesine geriliyor.

Yıl geçişinde kamunun kontrolündeki fiyat ve ücret ayarlamaları sebebiyle aylık rakamın yükselmesini bekliyorduk. Akaryakıt, toplu ulaşım ve alkollü içecekler gibi doğrudan merkezi yönetim ve belediyelerin belirlediği ürün ve hizmetlerde aylık fiyat artışları yüksek olsa da şaşırtıcı değil. Ancak hizmet enflasyonundaki bozulma beklenenden daha kötü ve gıda enflasyonu direncini koruyor.

Tahminimiz ve gerçekleşme arasındaki makasın önemli bir sebebi TÜİK’in yeni yılda TÜFE sepeti alt grup ağırlıklarını hizmetler lehine güncellemesi. Söz konusu mekanik etki aylık manşet enflasyonu 0,3 yüzde puan yukarı çekmiş. Eski ağırlıklarla devam edilse aylık rakam %4,7 olacaktı.

4 Şubat Salı günü saat 16.00’da TÜİK mevsimsel düzeltilmiş TÜFE verileri yayımlanacak. Resmi veri açıklanana kadar kendi yöntemlerimizle (X13, TRAMO/SEATS ve TÜİK’in geçmiş yıllar düzeltme katsayıları ortalaması) mevsimsel düzeltilmiş aylık manşet enflasyonu %3,6 (Aralık %1,9, Kasım %2,9, Ekim %2,5) civarında tahmin ediyoruz.

Mevsimsel düzeltilmiş verilere bakıldığında tablo ham verideki kadar kötü değil. Üstelik enflasyon ana eğilimdeki bozulma görece sınırlı. Dolayısıyla TCMB’nin Mart ayında faiz indirimine adım küçültmeden devam edeceğini tahmin ediyoruz.

Öne Çıkan Tüketim Grupları

Aslında piyasa anketlerinden 1 hafta kadar sonra, resmi TÜFE verisinin açıklanmasından iki gün önce yayımlanan İTO İstanbul Ücretliler Geçinme Endeksi (%5,2) beklentilerin üzerinde aylık TÜFE rakamının işaretini vermişti. Endeksin alt kalemleri sağlık, ulaştırma, eğitim, lokanta-oteller gibi hizmet gruplarında sert yükselişe işaret ediyordu.

İTO verisinde olduğu gibi Ocak ayı TÜFE verisinde en sert hareketi yapan tüketim grubu aylık %24 fiyat artışı kaydeden sağlık harcamaları oldu. Sağlık grubunun içinde doktor randevu ücretinin kaydedildiği “ayakta tedavi hizmetleri” kalemi aylık %90 oranında rekor zam ile manşet enflasyona tek başına 0,6 yüzde puan sürpriz katkı yaptı. Söz konusu kalem dışlandığında diğer sağlık ürün ve hizmetlerinde yüksek ancak öngörülerimiz ile uyumlu aylık rakamlar görüyoruz.

Aylık rakamlar eğitim grubunda %7,6, konut grubunda %7,3 ile beklentilerimizin çok üstünde geldi. Kötü haber: konut tarafındaki yükseliş ham veride aylık %8,7 (Aralık: %2,9, Kasım: %4,2) mevsimsel düzelttiğimiz veride %6,8 (Aralık: %3,9, Kasım: %4,7) gelen yapışkan kira enflasyonu kaleminden kaynaklanıyor. İyi haber: eğitim kalemindeki bozulma güncellenmiş özel okul fiyatlarının faturalara yansımasının geçmiş yıllara göre öne çekilmiş olmasından kaynaklanıyor olabilir. Bu durumda Mart ayı enflasyonu aksi duruma kıyasla 0,1 yüzde puan kadar düşük gelebilir.

Gıda ve alkolsüz içecekler grubu enflasyonu aylık %3,9 ile son 5 yılın Ocak ayları tarihsel ortalamasının (%6,0) altında, TEPAV ölçümü (%3,9) ile uyumlu, bizim tahminimizin (%2,6) oldukça üstünde geldi. Piyasa anketlerinden sonra açıklanan TEPAV verisinden gecikmeli faydalanabiliyoruz.

Ters yönde sürpriz yapan giyim ve ayakkabı (%-5,2) kaleminde sert bir deflasyon yani belirgin aylık fiyat düşüşü görüyoruz. Söz konusu rakam son beş yılın Ocak ayı ortalamasının (%-2,9) da altında. Yıllık artış da %27,5 ile yıllık manşet enflasyona (%42,1) bir hayli uzak. Sektörün zayıf talep ve ithalat baskısıyla fiyatlarını artırmakta zorlandığını tahmin ediyoruz.

Özel Kapsamlı Göstergeler

Özel kapsamlı göstergelerin ham verisine baktığımızda manşet TÜFE’de olduğu gibi büyük bir negatif sürpriz görüyoruz. Gıda, enerji, alkollü içecekler, sigara ve mücevher fiyatlarını dışlayan çekirdek C endeksi aylık %5,6 (Aralık: %1,1, Kasım: %1,5) artışla piyasanın %4,6, İş Yatırım’ın %4,9 tahminlerinin çok üzerinde geldi. Ancak mevsimsel düzelmiş aylık çekirdek enflasyonun %4,2 (Aralık: %2,5, Kasım: %2,7) gibi daha makul bir düzeyde olduğunu hesaplıyoruz. Çekirdek B endeksinde de benzer rakamlar söz konusu. Bozulma var ancak ilk bakışta görüldüğü kadar kötü değil.

Enflasyon sepetindeki 143 temel başlığın aylık enflasyon oranları ortanca değerine “medyan enflasyon” diyoruz. Söz konusu değer aşırı uçlardan etkilenmediği için ana eğilime dair iyi fikir verebiliyor. Ocak ayında medyan enflasyon %3,1(Aralık: %1,2, Kasım: %1,1) seviyesine yükseldi ki bu oran 2024 Ocak rakamının (%6,4) yarısından az. Mevsimsellikten arındırdığımız medyan enflasyon ise daha sınırlı bir bozulmayla %2,2 (Aralık %1,8, Kasım: %1,7) düzeyine yükselmiş. Medyan veriden yola çıkarak bozulmanın büyük oranda geçici olduğu öne sürülebilir.

Yine de hizmetler tarafındaki hasar büyük. Hizmet enflasyonu aylık %10,3 (Aralık: %1,0, Kasım: %1,6), mevsimsel düzelttiğimiz rakam aylık %7,3 (Aralık: %3,0, Kasım: %3,2) seviyesine yükseliyor. Veri, ekonomideki yavaşlamaya rağmen ücret zamlarının fiyatlara geçiş katsayısının gerilemediğini düşündürüyor. Diğer yandan gıda ve enerji hariç mal enflasyonu aylık %0,8 (Aralık: %0,9, Kasım: %1,2) ve mevsimsel düzeltilmiş %1,1 (Aralık: %1,6, Kasım: %1,8) son 7 ayın en düşük seviyesinde.

Ana Eğilim ve Mart PPK Kararı

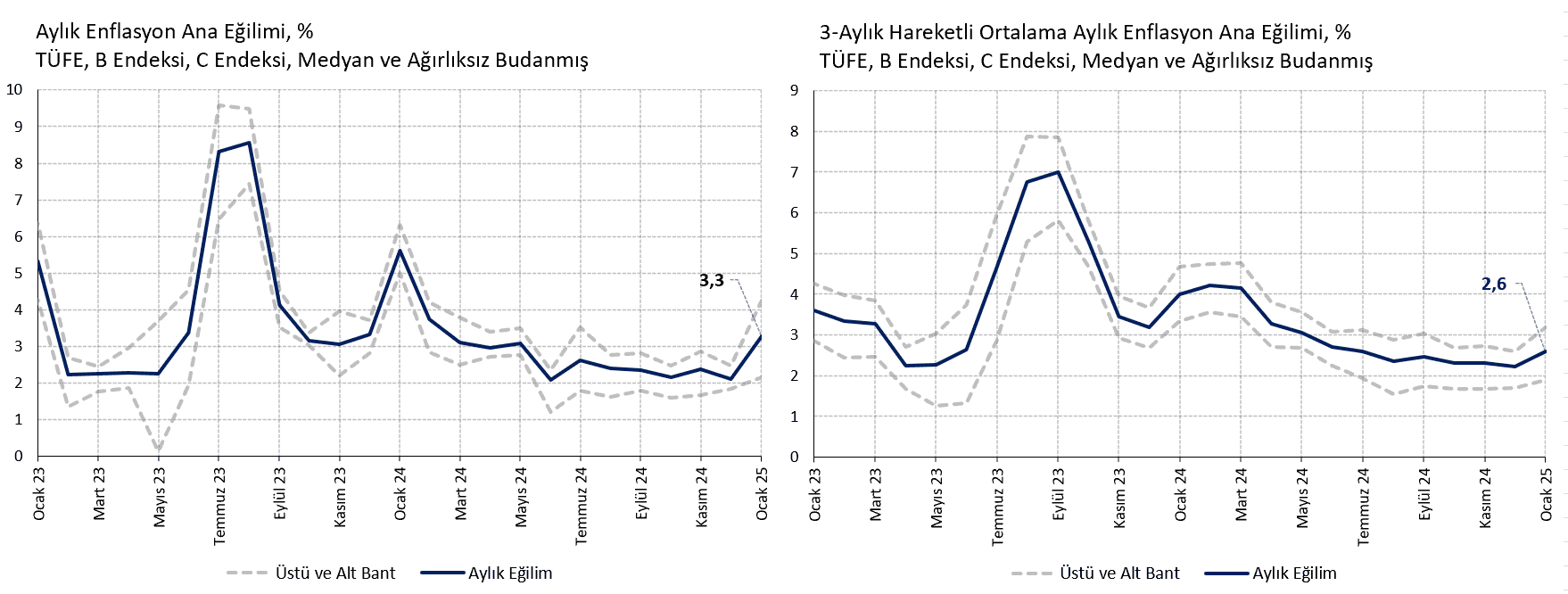

Türkiye Cumhuriyet Merkez Bankası (TCMB) Ocak ayı PPK basın duyurusunda faiz kararını şekillendiren unsurlar arasına “ana eğilim” ifadesini eklemişti. TCMB enflasyon ana eğilimini hesaplarken 6 farklı mevsimsel düzeltilmiş aylık enflasyon göstergesinin ortalamasını alıyor. Ortaya çıkan değer hem olduğu gibi hem de 3-aylık hareketli ortalamasıyla inceleniyor.

Enflasyonun genel gidişatını geçici oynaklıkları dışlayarak incelemek ve TCMB’nin faiz kararına dair daha sağlıklı öngörüde bulunabilmek adına biz de 5 farklı mevsimsel düzeltilmiş aylık enflasyon göstergesini (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) kullanarak kendi ana eğilim göstergemizi hesaplıyoruz. Sonuçta ana eğilimi aylık %3,3 (Aralık: %2,1, Kasım: %2,4), ana eğilimin 3-aylık hareketli ortalamasını ise aylık %2,6 (Aralık: %2,2, Kasım: %2,3) düzeyinde buluyoruz.

Öngörüler

Mevcut basit politika faizi aylık %3,75’e (haftalık bileşiklersek %3,81) denk geliyor. 250 baz puanlık faiz indirimi sonrası bu oran %3,54 (haftalık bileşiklersek %3,59) seviyesine düştüğünde Ocak ayında geçici bozulmayla %3,3’e yükselen ana eğilim göstergesinin üstünde kalır. Üstelik 6 Mart tarihinde gerçekleşen PPK toplantısı öncesi yayımlanacak Şubat TÜFE verisinde ana eğilimin gerilediğini göreceğiz. Mevsimsel düzeltmede aşağı yönlü hata yaptıysak dahi 3-aylık hareketli ortalama yüksek ihtimalle hep %3’ün altında kalacak.

TCMB, ana eğilim göstergesine odaklanarak 250 baz puanlık faiz indirim alanı olduğunu öne sürebilir. Avrupa’da talep koşullarının görece zayıf olduğu ve reel sektörün faiz maliyetinden rahatsızlığının arttığı bir ortamda ekonomi yönetiminin yumuşak iniş hedefleyeceğini ve TCMB’nin 2025 ilk yarısında adım küçültmeden faiz indirmeye devam edeceğini tahmin ediyoruz.

7 Şubat Enflasyon Raporu toplantısında TCMB’nin yaklaşımını daha iyi anlama fırsatımız olacak. Küresel ticaret savaşlarının sermaye hareketleri üzerinde risk oluşturduğu ve stopaj artışının sabit getirili Türk lirası yatırımın yerleşikler için cazibesini azalttığı bir ortamda TCMB daha tedbirli bir iletişim tercih edebilir.

Enflasyon Raporu toplantısında TCMB’nin %21 düzeyindeki yılsonu enflasyon tahminini bir miktar yukarı çekmesini bekleriz. Ana eğilimdeki bozulma sınırlı olsa da beklediğimizden kötü manşet ve çekirdek enflasyon verileri nedeniyle 2025 yıl sonu için %27 olan enflasyon beklentimizi %28 olarak güncelliyoruz.

Dağlar Özkan, Ekonomist

Serhat Gürleyen, Araştırma Direktörü