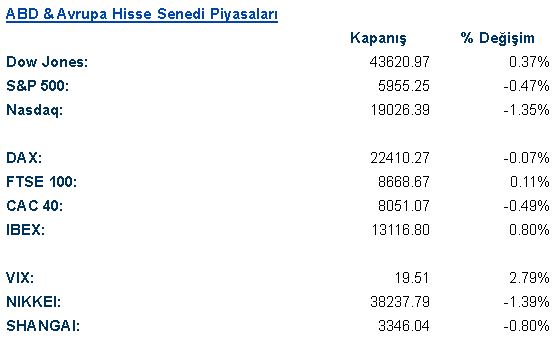

ABD & Avrupa Hisse Senedi Piyasaları

Büyüme tarafındaki endişelerin devam ettiği bir seans daha geride kaldı. Conference Board tüketici güven anketi sonuçları ABD’de beklentilerin altında gelerek geçen haftadan beri yaşanan tartışmaları biraz daha alevlendirirken piyasalarda kamu çalışanlarının kovulması gibi haber akışları da büyüme beklentileri üzerinde etkili olmaya devam ediyor. Tüketici anketindeki cari durum endeksi ciddi bir düşüş göstermezken beklenti tarafında sert bir düşüş mevcut. Trump yönetiminin hem vergiler konusundaki hem de çalışanları işten çıkarma ve savunma bütçeleri alanlarında uygulayacağı politikalar, enflasyon üzerinde yukarı etkiler bırakacak ancak büyümeyi zorlayacak adımlar olarak piyasa beklentilerine girmiş durumda. Pentagon açıklamasında savunma sanayi alanında bir yeniden yapılandırma spesifik alanları güçlendirme projesi vurgusu öne çıkarken bugün de bütçenin düşüş manşetine odaklanmaya devam edildiğini görüyoruz.

ABD endekslerinde özellikle teknoloji sektöründeki baskı devam ediyor ve sert satışlar etkisini sürdürüyor. Dow Jones endeksi %0.37 oranında primlenirken S&P500 endeksi %0.47 ve Nasdaq %1.35 düşüş yaşadı. Dow Jones endeksinde hammadde %2.66 ve temel tüketim %2.1 oranında değerlenerek en iyi performansı sergilerken IT %1.08 ve enerji %0.93 oranında düşüş yaşayarak en kötü performansı sergiledi. S&P500 endeksinde temel tüketim %1.69 ve gayrimenkul %1.15 oranında primlenerek en çok yükselen sektör olurken iletişim servisleri %1.53 ve enerji %1.47 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Palantir, bugün de %4 civarı düşüş yaşayarak Pentagon açıklamalarının etkisinde kalırken Nvidia tarafında Çin kısıtlamaları tekrar fiyatlama konusu haline geldi ve Çarşamba gecesi açıklanacak bilanço öncesinde şirket %2,7 düştü. Enerji dağıtım şirketi Sempra ise kötü bilançosu ve maliyetlerden ötürü aşağı çektiği yıllık beklentilerinin ardından %%18 değer kaybetti. Tesla tarafında ise Avrupa satış rakamlarının kötü gelmesi ve İngiltere’de BYD tarafından geçilmiş olması, şirketin bugün de %8 düşüşüne neden oldu. S&P 500 endeksi %0,47 düşüş kaydederken Nasdaq teknoloji endeksi %1,35 değer kaybetti, Dow Jones endeksi ise %0,3 yükseldi.

Avrupa endekslerinde karışık seyir hakimdi. Euro Stoxx 50 endeksi %0.11 ve DAX %0.07 oranında düşüş yaşarken FTSE100 endeksi %0.11 oranında primlendi. FTSE100 endeksinde sağlık %1.43, finans %1 ve sanayi %0.5 oranında yükselerek en iyi performansı sergileyen sektörler olurken hammadde %2.23, IT %1.53 ve enerji %0.76 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. DAX endeksinde ise takdirsel tüketim %1.35 ve iletişim servisleri %0.92 oranında değerlenerek en çok yükselen sektörler olurken Temel tüketim %1.78 ve IT %1.02 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Yarın piyasalar ABD Yeni Konut Satışları ve Nvidia bilançosunu takip edecek.

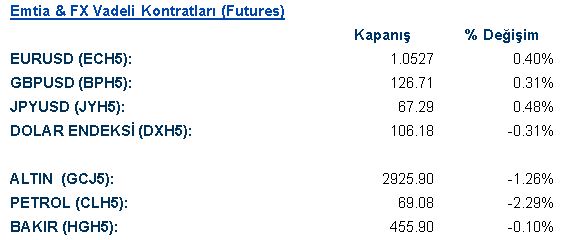

Emtia & FX Vadeli Kontratları (Futures)

ABD’de açıklanan zayıf tüketici güveni verisi sonrası, dolar endeksinde hafif bir geri çekilme yaşandı. Seansın son saatlerinde Dolar endeksi %0.33 düşüşle 106.240 seviyesinden işlem gördü. Gelişmiş ülke para birimlerinden SEK ve CHF, USD karşısında sırasıyla %0.64 ve %0.5 oranda değerlenerek en iyi performansı sergilerken CAD %0.22 ve NZD %0.16 oranında değer kaybederek en kötü performans sergiledi. EUR/USD paritesi %0.46 artışla 1.0515 seviyesinden işlem görürken GBP/USD paritesi ise %0.38 yükselişle 1.2673 seviyesinden alıcı buldu.

Emtia piyasalarında ise genel olarak bir düşüş eğilimi hakimdi. Spot Altın %1.35 düşüşle $2911 seviyesinden işlem görürken, Spot Gümüş %2.28 düşüş ile $31.60 seviyesinden alıcı buldu. LME metallerinde ise Bakır %0.98, Alüminyum %0.64 ve Çinko %1.37 oranında değer kaybederek günü sonlandırdı. Petrol ürünlerinde ise talep beklentileri ile ilgili sorunların artmasıyla birlikte negatif seyir izlendi. Nisan vadeli WTI petrol %2.36 oranında düşüş yaşayarak $69.04 seviyesinden fiyatlanırken Nisan vadeli Brent petrol %2.25 değer kaybıyla $73.10 düzeyinden işlem gördü.

Eurotahvil Piyasaları

ABD 10 yıllık tahvil getirileri, 2025’in en düşük seviyelerine gerileyerek 4.28%’e indi. Para piyasaları, şimdi Fed tarafından 2025’te iki çeyrek puandan fazla indirim fiyatlıyor. ABD tahvillerindeki bu düşüş, ekonomik büyüme endişelerinin faiz indirimi beklentilerini güçlendirmesiyle ilişkilendirildi.  2 yıllık tahvil getirisi -7.4 baz puan düşüşle %4.09, 5 yıllık tahvil getirisi 11.1 baz puan düşüşle %4.12 seviyesinden işlem gördü. Avrupa tahvil piyasalarında da benzer bir eğilim gözlendi. İngiltere 10 yıllık hazine kıymetleri 5.5 baz puan düşerek %4.5 seviyelerine gerilerken Fransa ve Almanya kıymetleri sırasıyla 2.0 ve 1.9 baz puan geriledi. Türkiye 10 yıllık hazine kıymetleri de benzer bir şekilde 3.8 baz puan gerileyerek %7.22 seviyesinden fiyatlanırken 2 yıllıklar 2.1 baz puan düşüş ile %5.5 seviyesinden işlem gördü. Türkiye 5 yıllık CDS ise 3.1 puan artarak 255 seviyesine yükseldi.

2 yıllık tahvil getirisi -7.4 baz puan düşüşle %4.09, 5 yıllık tahvil getirisi 11.1 baz puan düşüşle %4.12 seviyesinden işlem gördü. Avrupa tahvil piyasalarında da benzer bir eğilim gözlendi. İngiltere 10 yıllık hazine kıymetleri 5.5 baz puan düşerek %4.5 seviyelerine gerilerken Fransa ve Almanya kıymetleri sırasıyla 2.0 ve 1.9 baz puan geriledi. Türkiye 10 yıllık hazine kıymetleri de benzer bir şekilde 3.8 baz puan gerileyerek %7.22 seviyesinden fiyatlanırken 2 yıllıklar 2.1 baz puan düşüş ile %5.5 seviyesinden işlem gördü. Türkiye 5 yıllık CDS ise 3.1 puan artarak 255 seviyesine yükseldi.