ABD & Avrupa Hisse Senedi Piyasaları

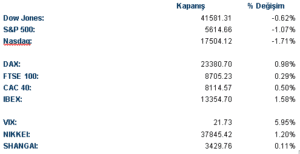

Dün ABD endekslerinde yaşanan yükseliş, sabah saatlerinde pozitif etki yarattı. Asya ve Avrupa endeksleri günü primle tamamladı. ABD endeksleri ise teknoloji hisseleri öncülüğünde seansa satıcılı bir başlangıç yaptı. Yatırımcıların, yarınki Fed toplantısı ve Fed Başkanı Powell’ın basın toplantısı öncesinde piyasaya temkinli yaklaştığı gözlendi. Toplantıda faiz kararının yanı sıra ekonomik öngörüler, Trump’ın dış ticaret politikasının ekonomi üzerindeki etkileri ve izlenecek yola ilişkin detaylar takip edilecek.

İki günlük yükselişin ardından önde gelen ABD endekslerinin tamamı günü kayıpla tamamladı. S&P500’de yer alan on bir sektörün dokuzunda değer kaybı yaşandı. İletişim hizmetleri %2,14, isteğe bağlı tüketim %1,9, bilgi teknolojileri %1,65 kayıpla endeksi aşağı çekti. Sağlık ve enerji ise sırasıyla %0,12 ve %0,22 primle değer kazanan sektörler oldu. Dow Jones endeksinde ise dokuz sektörün altısı değer kaybetti. Ham madde %1,96, bilgi teknolojileri %1,46, temel tüketim %1,42 gerilerken enerji %1,32 primle endeksin en güçlü sektörü olarak dikkat çekti.

Öne çıkan şirket haberlerinde, Alphabet’in siber güvenlik şirketi Wiz Inc.’ı $32 milyar karşılığında satın alma konusunda anlaştığı yer aldı. Wiz’in bağımsız bir şirket olarak varlığını sürdürme isteği nedeniyle bir yıldan daha az bir süre önce yapılan görüşmeler sonuçsuz kalmıştı. Bir diğer dikkat çekici haber Apple tarafından geldi. Şirket, Almanya’da, karşı çıktığı bir antiröst davasını kaybetti. Teknoloji şirketlerinin genel olarak kötü bir seans geçirdiği günde Google %2,2, Apple %0,6 değer kaybetti. Nvidia ve General Motors yaptığı ortak açıklamada yapay zeka, simülasyon ve hızlandırılmış bilgi işlem teknolojilerini kullanarak yeni nesil araç, fabrika ve robotlar geliştirmek üzere işbirliği yapacaklarını duyurdu. Nvdia günü %3,35, General Motors %0,67 kayıpla sonlandırdı.

Günü %0,29 değer kazancıyla sonlandıran İngiltere FTSE 100 endeksinde finans %1,38, enerji %0,93 primle endeksi yukarı çeken sektörler oldu. %1,78 gerileyen bilgi teknolojileri ile %0,76 gerileyen temel tüketim ise yükselişi sınırladı. Endekste en yüksek ağırlığa sahip olan şirketlerden AstraZeneca %0,49 değer kaybederken Shell %0,75, HSBC Holdings %1,89 yükseldi. %0,98 yükselen Almanya Dax endeksinde altyapı %1,54, sanayi %1,47, finans %1,29 primle en güçlü sektörler olurken gayrimenkul %1,85, temel tüketim %1,25 kayıpla en zayıf sektörler olarak dikkat çekti. JP Morgan tarafından Euro Stoxx 50 endeksine girmeye aday gösterilen Rheinmetall %5,67 primle endeksin en çok değer kazanan şirketi oldu. Deutsche Bank %4,26, Bayer %4,08, Commerzbank %3,16 primle endeksin öne çıkan şirketleri arasında yer aldı.

Ekonomik takvimde, Avrupa tarafında, Almanya ZEW anketi takip edildi. Beklenti anketi 51,6 ile 48,3 olan beklentinin üzerinde açıklanırken önceki dönemde 26 olan veriye göre önemli bir yükseliş kaydetti. Mevcut durum anketi ise -80,5 olan beklentinin altında -87,6 olarak açıklandı. ABD tarafında, önceki dönemde %11,5 gerileyen konut başlangıçları %1,4 artış beklentisine karşı %11,2 artış gösterdi. İthalat fiyat endeksi sabit kalması beklenirken %0,4 arttı. Sanayi üretimi ise %0,2 artış beklentisi karşısında %0,7 artış kaydetti.

Yarınki ekonomik takvimde Euro Bölgesi TÜFE ve ABD Mortgage başvuruları verileri öne çıkıyor. Günün diğer odak noktası ise Fed faiz kararı olacak.

Emtia & FX Vadeli Kontratları (Futures)

ABD’de konut başlangıçlarının beklentileri aşması ve ithalat fiyatlarının tüm tahminleri geçerek yükselmesi sonrasında dolar endeksi seans içi yükselse de yerini satışlara bıraktı. EURUSD ise Alman milletvekillerinin son dönemde adından sıkça söz eden harcama paketini onaylamasının ardından değer kazandı. EURUSD paritesi %0,18 artışla 1,0942 seviyesine yükseldi ve gün içinde 1,0950 seviyelerini görerek önemli bir bölgeyi test etti. GBPUSD ise kasım ayında gördüğü 1,30 seviyesine tekrar ulaştı. BOJ’un faiz oranlarını sabit tutması beklenirken USDJPY paritesi yatay bir hareket ile 149 seviyelerinde seyretti.

Altın, Orta Doğu’daki gerilimlerin güvenli liman talebini artırması ve ABD ekonomisinin yavaşlamasına dair endişelerin etkisiyle ons başına 3038 dolara yükselerek rekor kırdı. Gümüş ise 34 seviyelerinde işlem görerek %0.54 değer kazandı. Petrol tarafında ise Trump ve Putin görüşmesinin ardından aktif vade WTI kontratı %1 değer kaybederken Brent petrol kontratı %0,76 değer kaybetti.

Eurotahvil Piyasaları

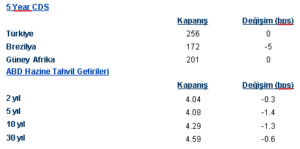

ABD tahvillerinde FED faiz indirim beklentilerinin resesyon endişesi ile artmasından doları getirilerde düşüşler getirilerde düşüşler gözlemlendi. 2 yıllık getirileri 0,6 baz puan düşerek %4,038, 5 yıllık 1,6 baz puan düşerek %4,075 ve 10 yıllık ise 1,4 baz puan düşerek %4,285 seviyelerinden işlem gördü. FED toplantısında faizin sabit kalması beklenirken Powell tarafından verilecek önümüzdeki dönem için sinyaller önemli olacak. Türkiye CDS ise 255.93 seviyesinden işlem görüyor.