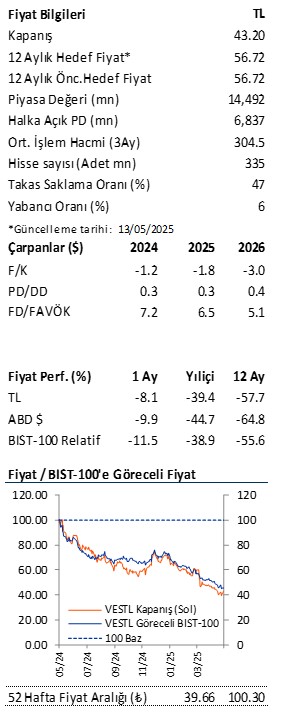

Gerçekleşen ve Tahminler

Vestel Elektronik, 1Ç25’te TL5,1 milyar net zarar açıkladı (1Ç24: TL298 milyon net zarar). Yatırımcı ilişkileri ekibinin son dönemdeki ayrılığı nedeniyle 1Ç25’e dair yalnızca bir piyasa beklentisi mevcuttu. Zayıf satış hacimleri ve marjlar, ciddi şekilde artan net finansal giderler ve düşük parasal kazançlar, zayıf net kâr performansının temel nedenleri oldu.

Son Çeyrekte Öne Çıkanlar

Konsolide gelirler, zayıf ana pazar talebi ve ihracat pazarlarındaki yumuşak fiyatlama ortamı nedeniyle yıllık bazda %14 düşerek 1Ç25’te TL31,46 milyar olarak gerçekleşti. Beyaz eşya segmenti gelirleri 1Ç25’te yıllık bazda %7 düştü. Bu gerilemenin temel nedenleri; i) yüksek bazdan kaynaklı iç talep yavaşlaması, ii) yoğun rekabet ve zayıf talep nedeniyle fiyatlama ortamının yumuşaması, ve iii) reel TL değerlenmesi oldu. Tüketici ve mobil elektronik segmenti gelirleri ise yıllık %29 düşüş gösterdi. Bu düşüş; iç ve dış pazarlarda televizyon satış adetlerindeki azalma ve yurt dışındaki rekabetin artmasına bağlanıyor. Türkiye’de perakende TV satışları 1Ç25’te yıllık bazda %12 daralırken, AB5 pazarında %5’lik bir daralma yaşandı.

1Ç25 FAVÖK TL1.166 milyon olarak gerçekleşerek reel bazda yıllık %62 oranında düştü. FAVÖK marjı ise 1Ç24’teki %8,4 seviyesinden 1Ç25’te %3,7’ye geriledi. Bu daralmada i) gelirler içinde hammadde maliyetlerinin artması, ii) zayıf fiyatlama, iii) özellikle iş gücü kaynaklı TL bazlı maliyetlerdeki enflasyonist etkili oldu.

Net finansal borç 1Ç25 sonunda TL65,5 milyar seviyesinde sabit kaldı. Ancak zayıf FAVÖK performansı nedeniyle net borç/FAVÖK oranı 4Ç24’teki 6,8x seviyesinden 8,7x’e yükseldi. Serbest nakit akışı, tahsilat süresindeki artışa bağlı olarak işletme sermayesindeki iyileşmeyle birlikte 1Ç25’te TL1,35 milyar seviyesinde güçlü gerçekleşti. İşletme sermayesinin satışlara oranı bir önceki çeyrekteki %4,0 seviyesinden %1,9’a geriledi.

Yönetim, nakit yaratımının operasyonel verimlilik ve maliyet iyileştirme programının yanı sıra bu yıl için belirlenen daha düşük yatırım harcamaları sayesinde desteklenmeye devam etmesini bekliyor. Program, hem kârlılığı hem de işletme sermayesini destekleyici önlemler içeriyor. Özellikle envanter ve ürün portföyü optimizasyonu yoluyla depo sayısının azaltılması yönündeki plan, işletme sermayesinde daha fazla iyileşme alanı olduğunu gösteriyor. Bu nedenle yönetim, 2025 yılını ilave borçlanma olmadan tamamlamayı hedefliyor.

Yorum: Zayıf operasyonel sonuçlar nedeniyle piyasanın ilk tepkisi olumsuz olabilir; ancak güçlü serbest nakit akışı ve iyileşen işletme sermayesi nedeniyle tepki pozitife dönebilir. Şirket’in önümüzdeki dönemde operasyonel marjlarında iyileşme bekliyoruz. Bu beklentimizin ana sebepleri arasında i) pazar talebinde kademeli toparlanma, ii) verimlilik programı, iii) enflasyon ile kur hareketleri arasındaki farkın daralması ve iv) maliyet baskılarının hafiflemesidir yer alıyor. Vestel’in 2025’te gelirlerinde reel bazda %4’lük bir daralma yaşamasını, ancak FAVÖK marjında 2 puanlık bir artış olmasını öngörüyoruz. Güncellenen tahminlerimiz ve makro varsayımlarımız doğrultusunda VESTL için hedef fiyatımızı TL89’dan TL57’ye indiriyoruz. Yüksek borçluluk nedeniyle tavsiyemizi şimdilik TUT olarak güncelliyoruz Verimlilik programının etkilerini yakından takip edeceğiz. Tahminlerimiz üzerindeki başlıca riskler; yurtiçindeki sıkı para politikası, Avrupa pazarında halihazırda yoğun olan rakabetin daha da artmasıı ve önemli düzeydeki grup içi alacaklardır.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.