Küresel piyasalarda satış baskısı yeni işlem gününde belirgin şekilde hızlandı ve fiyatlamaların merkezine doğrudan jeopolitik riskler yerleşti. Orta Doğu’daki savaşın daha uzun sürebileceği, enerji arzını bozabileceği ve bunun enflasyon ile büyüme görünümü üzerinde aynı anda baskı yaratabileceği endişesi, riskli varlıklarda güçlü bir çözülmeye yol açtı. Özellikle ABD ve Avrupa hisse senedi piyasalarında geniş tabanlı satışlar görülürken, petrol ve değerli metallerde yükselişler, piyasanın artık çatışmayı geçici bir başlık riski olarak değil daha kalıcı bir makro şok olarak fiyatlamaya başladığını gösterdi.

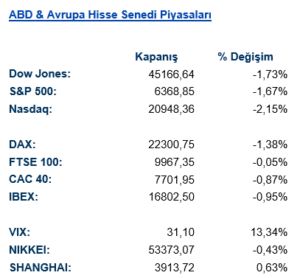

ABD hisse senedi piyasalarında görünüm belirgin şekilde bozuldu. Dow Jones endeksi %1,73 düşüşle 45.166 seviyesine, S&P 500 %1,67 kayıpla 6.368 seviyesine, Nasdaq ise %2,15 gerileyerek 20.948 seviyesine indi. Satışların özellikle Nasdaq’ta daha derin olması, büyüme hisseleri ve yüksek çarpanlı teknoloji şirketlerinde risk iştahının daha hızlı çözüldüğünü gösteriyor. Nasdaq 100’ün zirvesinden %10’dan fazla geri çekilerek düzeltme bölgesine girmesi, bu hareketin daha yapısal bir riskten kaçışa dönüştüğüne işaret ediyor. Sektörel kırılımda tüketiciye duyarlı sektörler, finansallar, iletişim hizmetleri ve teknoloji hisseleri belirgin şekilde gerilerken, enerji sektörü yaklaşık %1,9 yükselerek net biçimde pozitif ayrıştı. Bu ayrışma, piyasanın artık enerji hisselerini doğrudan arz şoku ve petrol fiyatı üzerinden fiyatladığını gösteriyor. VIX endeksinin %13,3 artışla 31 seviyesine yükselmesi de volatilitenin kalıcı şekilde yükseldiğine işaret ediyor.

Avrupa tarafında da benzer bir zayıflık hâkimdi. DAX %1,38, CAC 40 %0,87 ve IBEX %0,95 gerilerken FTSE 100 yataya yakın kapandı. Avrupa piyasalarının ABD’ye göre daha kırılgan kalmasının temel nedeni enerji fiyat şoklarına olan yüksek duyarlılık. Sektörel bazda sanayi, tüketici ve teknoloji hisselerinde satışlar öne çıkarken, yalnızca materyaller ve kısmen defansif segmentlerde sınırlı direnç görüldü. İngiltere piyasasının görece daha dirençli kalması ise enerji ve emtia ağırlığından kaynaklanan destekle açıklanabilir. Asya piyasalarında ise daha sınırlı hareketler izlendi. Nikkei %0,43 gerilerken Shanghai %0,63 yükseldi. Ancak bu ayrışma küresel risk iştahında kalıcı bir toparlanmaya işaret etmekten ziyade bölgesel ve teknik faktörlerle açıklanabilecek sınırlı bir hareket olarak değerlendirilmeli.

Şirket haberleri tarafında ise artan enerji maliyetlerinin ve belirsizliğin şirket kârlılıkları üzerindeki etkisi öne çıkıyor. Carnival, yükselen petrol fiyatlarının yakıt maliyetlerini artırması nedeniyle yıl sonu kâr beklentisini aşağı yönlü revize etti. Enerji fiyat şokunun şirket bilançolarına yansımaya başladığına dair bu tür sinyaller, önümüzdeki dönemde kâr tahminlerinde aşağı yönlü revizyonların artabileceğine işaret ediyor. Öte yandan yapay zekâ alanında rekabet hız kesmeden devam ederken, Anthropic’in halka arz planlarını değerlendirdiği haberleri sektördeki büyüme iştahının sürdüğünü gösteriyor. Tüketim tarafında ise Pernod Ricard ve Brown-Forman arasında olası birleşme görüşmeleri, sektörün zayıflayan talep karşısında konsolidasyon arayışına girdiğini ortaya koyuyor. Ayrıca özel kredi tarafında Oaktree’nin geri alım taleplerini karşılaması, likidite koşullarının yakından izlendiğini ve yatırımcı davranışında temkinli bir eğilim olduğunu gösteriyor.

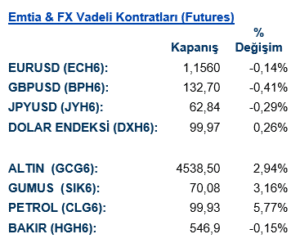

Döviz piyasasında doların güç kazandığı görülüyor. Dolar endeksi %0,25 artışla 99,96 seviyesine yükselirken, euro ve sterlin dolar karşısında değer kaybetti. Bu hareket, piyasanın jeopolitik riskler karşısında yeniden dolar likiditesine yöneldiğini gösteriyor. Yen tarafında ise klasik güvenli liman davranışının zayıfladığı dikkat çekiyor.

Emtia piyasasında ise en kritik hareket petrol tarafında yaşandı. WTI kontratı %5,75 artışla 100 dolar seviyesine yaklaşırken, bu yükseliş piyasanın enerji arzına yönelik riskleri ciddi şekilde fiyatladığını gösteriyor. Petrol fiyatlarındaki bu artış, enflasyon beklentilerinin yukarı yönlü revize edilmesine ve büyüme beklentilerinin aşağı çekilmesine neden oluyor. Değerli metallerde de güçlü alımlar dikkat çekti. Altın %2,9, gümüş %3’ün üzerinde yükselirken, güvenli liman talebinin belirgin şekilde arttığı görülüyor. Buna karşılık bakırın hafif negatif seyretmesi, büyüme beklentilerindeki zayıflamayı teyit ediyor.

Eurotahvil Piyasaları

Tahvil piyasasında ise daha karmaşık bir fiyatlama söz konusu. ABD 2 yıllık tahvil getirisi 8,4 baz puan düşerek %3,90’a gerilerken, 10 yıllık getiri 1,6 baz puan artarak %4,43’e yükseldi. Bu hareket, kısa vadede büyüme zayıflığı ve olası gevşeme beklentilerinin fiyatlandığını, uzun vadede ise enflasyon ve risk priminin arttığını gösteriyor. Eğrinin bu şekilde dikleşmesi, piyasanın stagflasyon riskini daha ciddi şekilde fiyatlamaya başladığına işaret ediyor.

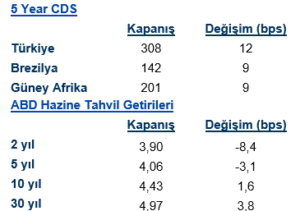

Gelişmekte olan ülke risk primleri tarafında da bozulma dikkat çekiyor. Türkiye’nin 5 yıllık CDS’i 12 baz puan artışla 308’e yükselirken, Brezilya ve Güney Afrika’da da benzer şekilde artışlar görüldü. Bu durum, küresel riskten kaçışın EM varlıklar üzerinde baskı yarattığını ve spread genişlemesinin hızlandığını gösteriyor.

Tahvil piyasasında hareket daha karmaşık ama çok şey anlatıyor. ABD 2 yıllık tahvil getirisi 8,4 baz puan düşerek %3,90’a gerilerken, 5 yıllık getiri de 3,1 baz puan aşağı geldi. Buna karşılık 10 yıllık getiri 1,6 baz puan artarak %4,43’e, 30 yıllık getiri ise 3,8 baz puan yükselerek %4,97’ye çıktı. Yani eğrinin kısa ucu aşağı gelirken uzun ucu yukarı gidiyor. Bu oldukça kritik bir fiyatlama. Kısa vadeli getirilerdeki düşüş, piyasanın büyüme ve politika faizi tarafında daha zayıf bir görünüm fiyatladığını; uzun vadeli getirilerdeki yükseliş ise kalıcı enflasyon ve daha yüksek vade primi endişesinin güçlendiğini gösteriyor. Başka bir deyişle, piyasa Fed’in daha zayıf büyüme karşısında ileride daha güvercin kalabileceğini düşünürken, aynı zamanda enerji şokunun uzun vadeli enflasyonu ve bütçe dinamiklerini bozabileceğinden endişe ediyor. Bu tür bir eğri hareketi genelde “stagflasyon korkusu” ile ilişkilendirilir ve hisse piyasaları için çok sağlıklı bir sinyal değildir.

Gelişmekte olan ülke risk primleri tarafı da bozulmanın yaygınlaştığını gösteriyor. Türkiye’nin 5 yıllık CDS’i 12 baz puan artışla 308’e yükseldi. Brezilya ve Güney Afrika’da da 9 baz puanlık artışlar var. Bu tablo, küresel riskten kaçışın yalnızca lokal bir Türkiye hikâyesi olmadığını; genel EM varlık sınıfında spread genişlemesine yol açtığını gösteriyor. Ancak Türkiye’nin 300 baz puanın üzerine çıkması yine de dikkat çekici, çünkü bu seviye yatırımcıların Türkiye riskini daha yüksek beta ile fiyatlamaya devam ettiğini gösteriyor. ABD 2 yıllık faizleri düşmesine rağmen Türkiye CDS’inin açılması, destekleyici çekirdek faiz etkisinin risk primi genişlemesi tarafından fazlasıyla dengelendiğini düşündürüyor. Eurobond piyasası açısından bu önemli bir sinyal; zira UST tarafında kısa vadeli destek olsa bile spreadlerdeki genişleme Türkiye kıymetletinin performansını sınırlayabilir.