ABD & Avrupa Hisse Senedi Piyasaları

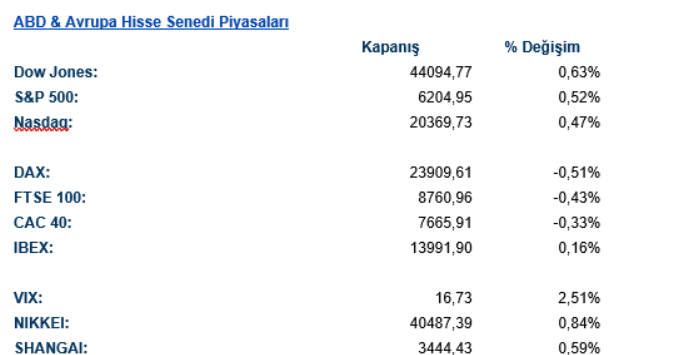

ABD hisseleri, ticaret görüşmelerinde ilerleme umutları ve Federal Rezerv’in faiz indirimine yeniden başlayacağı beklentileriyle güçlü bir çeyreği rekor seviyelerde kapatıyor. S&P 500 bu çeyrekte %24 yükselerek Aralık 2023’ten bu yana en iyi performansını sergiledi. Tahvil getirileri düşerken, Hazine tahvilleri son beş yılın en iyi ilk yarı performansını gösterdi. ABD doları ise 2017’den bu yana en uzun aylık düşüş serisini yaşıyor.

Büyük bankalar, Fed’in stres testlerini geçtikten sonra yükseldi ve temettü ödemelerine zemin hazırladı. Oracle, yıllık 30 milyar dolarlık bulut hizmetleri anlaşmasıyla sıçrama yaptı. Goldman Sachs, enflasyonist baskıların hafiflemesi nedeniyle Eylül ayında bir faiz indirimi beklediğini açıkladı. Yılın ilk yarısı dalgalı geçse de, son günlerde piyasalar sakinleşti.

Başkan Trump’ın 9 Temmuz’daki ticaret süresi yaklaşırken, Kanada dijital hizmet vergisini geri çekti, Hindistan ise Washington’daki ticaret görüşmelerini uzattı. Çin ve Avrupa Birliği gibi büyük ortaklarla müzakerelerde ilerleme sinyalleri veriliyor. Analistler, finansal piyasalar için en büyük belirleyicinin ticaret görüşmelerindeki ilerleme (veya tıkanma) olacağını söylüyor.

Piyasa görünümü, ticaret ve ekonomik belirsizliklere rağmen temkinli bir iyimserlikle devam ediyor. UBS, gümrük vergilerine ilişkin manşetlerin kısa vadeli dalgalanmalara yol açabileceğini ancak uzun süreli bir piyasa satışını tetiklemesinin olası olmadığını belirtiyor. Şirket, 2026 ve sonrası için daha güçlü getiri beklentisiyle yatırımcıların küresel hisse senetlerine olan yatırımlarını kademeli olarak artırmalarını öneriyor.

JPMorgan, Fed faiz indirimlerinin ekonomik yavaşlamayla birlikte gerçekleşmesi durumunda ABD hisselerinin baskı altına girebileceği uyarısında bulunuyor. Öte yandan, Morgan Stanley, işsizlik oranı anlamlı bir şekilde artmadığı sürece, Fed’in gevşeme politikalarının hisse senetlerine destek sağlayabileceğini ifade ediyor.

Haziran ayı istihdam raporunda 113.000 yeni iş eklendiğinin ve işsizlik oranının %4,3’e yükseldiğinin açıklanması bekleniyor. Bu veriler, Bağımsızlık Günü nedeniyle perşembe günü, normalden bir gün erken açıklanacak. Özellikle sakin geçmesi beklenen tatil haftasında istihdamda olası olumsuz bir sürpriz, piyasa üzerinde daha büyük etki yaratabilir.

İşgücü piyasasında belirgin bir bozulma yaşanması, gümrük vergilerinin enflasyon üzerindeki etkisinin belirsizliğini koruduğu ortamda, Fed üzerindeki faiz indirme baskısını artırabilir.

Kurumsal gelişmelerde ise Cumhuriyetçi milletvekilleri, temiz enerjiye darbe vurup fosil yakıtları destekleyen bir yasa tasarısını tartışıyor. Robinhood, 30 ülkede 150.000 müşteriye blok zinciri üzerinden tokenleştirilmiş ABD hisse senedi ticareti sunmaya başlıyor. Boeing’in Spirit AeroSystems’ı 4.7 milyar dolara satın alma anlaşması İngiltere’de rekabet incelemesine tabi. Home Depot, profesyonel inşaat pazarında büyümek için GMS Inc.’yi 4.3 milyar dolara satın alıyor. Adalet Bakanlığı, HP’nin Juniper Networks’ü 13 milyar dolara satın almasına yönelik davayı durdurdu. ABD Yüksek Mahkemesi, American Airlines ile JetBlue arasındaki ortaklığın rekabeti engellediği kararına itirazı reddetti. Apollo Global, ABD konut açığına yanıt olarak yeni bir ev inşaatı finansman programı başlatıyor. Hyatt, 15 tatil köyünü 2 milyar dolara satarak her şey dahil hizmetlere odaklanıyor. Nintendo, Amazon ABD ile yetkisiz satış anlaşmazlığı nedeniyle ürünlerini çekti, Switch 2 lansmanı etkileniyor. Moderna, deneysel grip aşısının geç aşama denemesinde başarı elde ettiğini duyurdu. UBS, 2 milyar dolarlık hisse geri alım programını başlattı. BBVA, Banco Sabadell’i satın alma teklifini, İspanya’nın birleşme yasağına rağmen sürdürüyor. Başkan Trump, TikTok’un ABD operasyonları için bir alıcı bulduğunu açıkladı ama isim vermedi.

Emtia & FX Vadeli Kontratları (Futures)

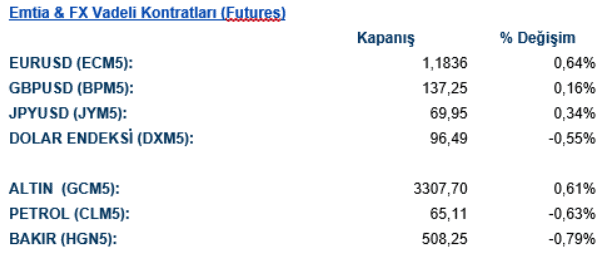

ABD tarafında gün içinde ekonomik gündem sakindi. Dolar Endeksi 96,77 seviyesine düşerken Dolar Endeksindeki günlük değer kaybı %0,50 olarak takip edildi. 97,05 önceki hareketliliklere bağlı olarak yukarı yönlü hareketliliğin oluşması durumunda direnç olarak takip edilebilir. Aşağı yönlü hareketliliğin devam etmesi halinde ise 96,73 önceki hareketliliklere bağlı olarak destek seviyesi niteliğinde izlenebilir. EURUSD paritesi ise 1,178 seviyesinde işlem görürken günü 0,06%’lık değer kaybıyla kapattı. USD karşısında gelişmiş ülke para birimlerinin genelinde değer kayıpları izlenirken %0,10 ile Yeni Zelanda Doları ve %0,09 ile Avustralya Doları’nda en fazla değer kayıpları takip edildi.

Ons Altın %0,88 oranında değer kazancıyla 3302$ seviyesinden işlem görmekte. 20 g.h.o’ya denk gelen 3285$ seviyesi destek seviyesi olarak değerlendirilebilir. 3323$ seviyesi ise önceki hareketliliklere bağlı olarak destek seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %0,34 oranında değer kazancı ile 36,08$ seviyesinde yer alıyor. Petrol tarafında ise WTI Ağustos vadeli kontratında %0,41 oranında günlük düşüş ile 65,11$ seviyesinden işlem geçmekte. Brent petrol Mayıs vadeli kontratı da %0,16 oranında günlük düşüş ile 67,61$ seviyesinden işlem görmekte.

Eurotahvil Piyasaları

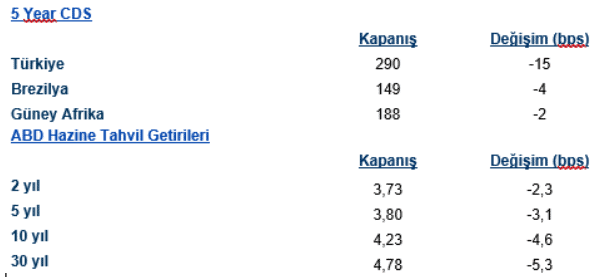

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde 2,9 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 3,3 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 4,9 bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimdi. Yurtiçi eurotahvil piyasasında ise sert satıcılı ortam izlenirken son günlerde takip edilen siyasi gündem piyasanın pozitif tarafta kalmasına neden oldu. 5 yıllık CDS risk primi 289 seviyesine ulaştı.