ABD & Avrupa Hisse Senedi Piyasaları

Hisse senedi piyasaları, ABD’de zayıflayan iş gücü piyasası verilerinin ABD Merkez Bankası’nın (Fed) faiz indirimine gideceği yönündeki beklentileri güçlendirmesiyle rekor seviyelere ulaştı. Yatırımcılar, piyasanın beklentilerini test edecek ve gelecek haftaki Fed toplantısının tonunu belirleyecek olan kritik enflasyon verilerine odaklanmış durumda. İş gücü piyasasındaki bozulmanın, Fed’in faiz oranlarını düşürme ihtiyacını vurgulamasına olanak tanıyacağı ve gelecek hafta çeyrek puanlık bir faiz indirimi yapılacağı beklentisi piyasalarda ağırlık kazandı. Yarın ve Perşembe günü açıklanacak enflasyon verileri piyasanın yön tayini açısından önemli veriler olacak.

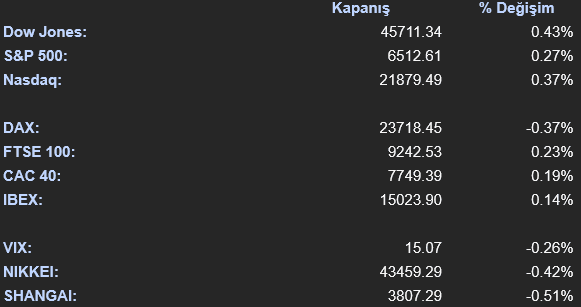

Bu beklentilerle ABD endeksleri günü pozitif sonlandırdı. Dow Jones endeksi %0.43 artışla 45,711.34 puandan, S&P 500 endeksi %0.27 artışla 6,512.61 puandan ve Nasdaq endeksi %0.37 artışla 21,879.49 puandan kapanış yaptı. S&P 500 endeksinde en iyi performansı %1.64 artışla iletişim servisleri ve %0.71 artışla altyapı sektörleri sergilerken, hammadde %1.57 ve sanayi %0.65 oranında düşüşle en zayıf performansı gösteren sektörler oldu.

Kurumsal tarafta, yapay zeka çip devi Nvidia, video üretimi gibi zorlu görevler için tasarlanmış yeni bir ürün sunmayı planladığını açıkladı. Google’ın bulut bilişim bölümü, mevcut müşteri sözleşmelerinden henüz yerine getirilmemiş 106 milyar dolara kadar taahhüdü olduğunu belirtti. JPMorgan Chase, üçüncü çeyrek işlem gelirlerinin bir önceki yıla göre “yüksek onlu yüzdelerde” artabileceğini öngördü. Boeing, Ağustos ayında 57 ticari uçak teslim ederek 2018’den bu yana en iyi Ağustos performansını sergiledi. United Airlines, kurumsal seyahatlerin yılın başındaki düşüşten toparlandığını bildirdi. UnitedHealth Group, Medicare Advantage üyelerinin çoğunun gelecek yıl bonus ödemeleri kazanan yüksek puanlı planlarda olmasını beklediğini ifade etti. Goldman Sachs, Shell Plc’den emeklilik varlıklarını yönetmek için 40 milyar dolarlık bir yetki kazandı. Anglo American, Kanadalı Teck Resources’ı satın alarak 50 milyar doların üzerinde bir şirket oluşturma konusunda anlaştı. Exxon Mobil ve Chevron, Rusya’nın yeni bir boru hattı eklemesine rağmen Çin’in sıvılaştırılmış doğal gaza olan gelecekteki talebi konusunda iyimser olduklarını belirtti. Novartis, ilaç portföyünü güçlendirmek amacıyla yaklaşık 1.4 milyar dolar değerinde bir anlaşmayla Tourmaline Bio Inc.’i satın almayı kabul etti. Apple ise yeni IOS versiyonu ile iPhone 17 modelini tanıtırken hisse senedi satıcılı bir seans geride bıraktı.

Avrupa endekslerinde karışık bir seyir hakimdi. FTSE 100 %0.23 artışla 9,242.53 puandan, CAC 40 %0.19 artışla 7,749.39 puandan ve IBEX %0.14 artışla 15,023.90 puandan günü tamamlarken, DAX endeksi %0.37 düşüşle 23,718.45 puandan kapandı. Asya piyasalarında ise NIKKEI %0.42 ve SHANGAI %0.51 oranında değer kaybetti.

Yatırımcılar önümüzdeki günlerde açıklanacak olan Üretici Fiyat Endeksi (ÜFE) ve Tüketici Fiyat Endeksi (TÜFE) verilerini ve 16-17 Eylül’de gerçekleşecek Fed toplantısını yakından takip edecek.

Emtia & FX Vadeli Kontratları (Futures)

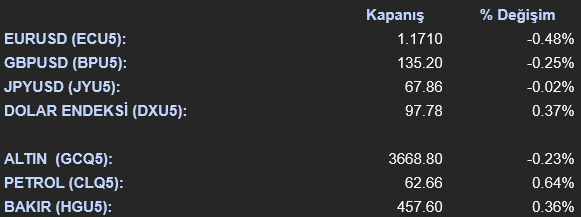

Döviz piyasalarında, ABD tahvil getirilerindeki yükselişin etkisiyle Dolar Endeksi (DXU5) %0.37 artışla 97.77 seviyesine yükseldi. Bu durum, diğer majör para birimleri üzerinde baskı yarattı. EUR/USD (ECU5) paritesi %0.48 düşüşle 1.171 seviyesinden işlem gördü. Emtia tarafında ise Altın vadeli kontratları dolardaki güçlenmeye paralel olarak %0.23 düşüşle 3,668.9 dolardan günü tamamlarken, gümüş %1.27’lik belirgin bir düşüşle 41.37 dolara geriledi. WTI Petrol (CLQ5) vadeli kontratları İsrail’in Katar’a düzenlediği saldırının ardından Orta Doğu’daki gerilimin tırmanabileceği endişeleriyle %0.64 artışla 62.66 dolardan işlem gördü. Brent petrol 66.41 dolardan kapanırken, gün içinde %0.59’luk bir artış kaydetti. Londra Metal Borsası’nda (LME) işlem gören metallerden bakır 9,914 dolardan neredeyse yatay bir seyirle (%0.01 düşüş) günü tamamlarken, alüminyum %0.19 artışla 2,622.5 dolara, çinko ise %0.71 düşüşle 2,856 dolara geriledi.

Eurotahvil Piyasaları

Tahvil piyasalarında dört günlük ralli sona ererken, yatırımcıların kritik enflasyon verileri öncesinde kar realizasyonuna gitmesiyle satış baskısı gözlemlendi. Bu durum, ABD Hazine tahvili getirilerinde yükselişe neden oldu. Özellikle kısa vadeli tahvillerde hareketlilik belirgindi. Türkiye’nin risk primindeki düşüş olumlu bir gelişme olarak kaydedildi. Avrupa devlet tahvili getirilerinde de ABD’ye paralel olarak yükselişler yaşandı. Gelişmekte olan ülkelerin risk primlerinde genel olarak bir iyileşme görüldü. Türkiye’nin 5 yıllık CDS primi 1.42 baz puanlık bir düşüşle 271.71 seviyesine gerilerken, Güney Afrika’nın CDS’i 1.93 baz puan düşüşle 166.36’ya ve Brezilya’nın CDS’i 0.15 baz puan düşüşle 137.02’ye indi. ABD Hazine tahvili getirileri ise vade eğrisi boyunca yükseldi. 2 yıllık tahvilin getirisi 6.17 baz puan artışla %3.55’e çıkarken, 5 yıllık tahvil getirisi 4.66 baz puan artışla %3.61’e, 10 yıllık tahvil getirisi 4.20 baz puan artışla %4.08’e ve 30 yıllık tahvil getirisi 3.26 baz puan artışla %4.73’e yükseldi.