ABD & Avrupa Hisse Senedi Piyasaları

Geçtiğimiz hafta Mart ayından beri en sert haftalık geri çekilmenin görüldüğü ABD hisse senedi piyasaları dalgalı bir görünümün ardından seansı sınırlıkazanımlarla sonlandırırken Avrupa hisse senedi piyasalarında genele yayılan satıcılı bir görünüm vardı. Merkez bankalarının faiz kararlarını karşıladığımız haftanın ardından piyasalar dikkatlerini Cuma günü açıklanacak ve FED’in yakından takip ettiği PCE verisine çevirdi, beklenti yıllık bazda %3,9 aylık bazda ise %0,2 olarak açıklanması yönünde. Yükselen petrol fiyatlarının enflasyon üzerinde oluşturacağı yukarı yönlü baskı politika yapıcıları yüksek faiz ortamında daha uzun süre korumaya itebileceği beklentisi piyasaların risk iştahını baskılıyor. FED Chicago başkası Austan Golsbee ise CNBC’de misafir olarakkatıldığı canlı yayında ABD’nin hala resesyondan kaçınabileceğine inandığını, ayrıca yüksek enflasyon ortamının ekonomiye yüksek faiz ortamından daha büyük bir risk teşkil ettiğini belirtti.

Avrupa hisse senedi piyasaları haftaya genele yayılan satıcılı bir görünümle başlangıç yaptı. Euro Stoxx 50 endeksi %0,95 puan değer kaybederek 4.167 seviyesine gerilerken FTSE 100 %0,78, CAC 40 %0,85 ve DAX %0,98 değer kaybı ile sansı tamamladı. Euro Stoxx 50 endeksinde değer kazanan tek sektör %0,27 ile enerji olurken en çok değer kaybeden sektörler ise -%2,18 ile takdirsel tüketim, -%1,80 ile iletişim servisleri ve -%1,63 ile temel tüketim oldu. Brüksel’de düzenlenen Avrupa Parlamentosu Ekonomik ve Mali İşler Komitesi’nden konuşan Avrupa Merkez Bankası başkanı Lagarde, gelecek faiz kararlarının şuanda olduğu gibi verilerle şekilleceğini ve faiz oranının mevcut kısıtlayıcı seviyelerde yeterince uzun süre sürdürülmesi halinde enflasyon hedefinin yakalanabileceğini belirtti. Pazartesi günü lüks ürün üreticisi şirketler endeksteki düşüşte başı çekti, Kering %4,54 ve Hermez %3,36 değer kaybı ile Euro Stoxx 50 endeksinde en çok değer kaybeden hisseler olurken Louis Vuitton Hennessy %2,59 ve Pernord Ricard %2,47 değer kaybetti. Avrupa Otomobil Üreticileri Birliği Ocak ayında Avrupa’dan İngiltere’ye ihraç edilecek araçlardan alınacak %10 gümrük vergisinin Avrupa Bölgesi otomobil üreticilerine önümüzdeki 3 yıl içinde tahmini €4,3 milyar bir kayıp doğurup elektrikli araç üretiminde 480.000 araç daralmaya yol açabileceğini belirtti. BMW %2,01, Mercedes %1,41 ve Volkswagen %1,15 değer kaybetti.

Güne negatif tarafta başlangıç yapan ABD hisse senedi piyasaları dalgalı bir görünümün ardından seansı yatay pozitif sonlandırdı. S&P 500 endeksi %0,40 değerlenerek 4.337 seviyesinden günü sonlandırırken Nasdaq %0,45 ve Dow Jones ise %0,13 primlendi. S&P 500 endeksinde günün en çok değer kazanan sektörleri %1,28 ile enerji, %0,80 ile hammadde ve %0,67 ile takdirsel tüketim olurken en çok değer kaybeden sektörler -%0,43 ile temel tüketim, -%0,20 ile altyapı ve -%0,17 ile emlak oldu. Amazon yedi seanslık değer kaybının ardından Pazartesi günü üretken yapay zeka şirketi Anthropic’i $4 milyar karşılığında satın alacağını açıklamasıyla %1,59 değer kazandı, Anthropic’e geçtiğimiz Mayıs ayında Google $450 milyon yatırım yapmıştı. UBS’in hedef fiyat seviyesini $8 seviyesinden $4’a düşürmesi sonrasında egzersiz ekipmanı markası Paleton Interactive %1,12 değer kaybetti. Cidi analisti Alexander Hacking, Cleveland Cliffs ve Steel Dynamics için hisse derecelendirme notlarını tut seviyesinden al seviyesine çekerek hedef fiyatlarını yukarı yönlü güncelledi. ABD yassı haddelenmiş çelik fiyatlarında dip seviyelerin erişilmiş olabileceğini ve otomobil sektöründeki grevlerde sona gelinirse hisselerde tepki oluşturabileceğini belirtti, şirketler sırasıyla %2,90 ve %3,22 primlendi. FAANG hisselerinin günlük performansları: Meta %0,53, Apple %0,67, Amazon %1,59, Netflix %1,29, ve Google %0,63 olarak kayda geçti.

Yarın ABD tarafında Conference Board Tüketici Güveni, yeni konut satışları ve inşaat izinleri takip edilecek, Avrupa tarafında ise önemli bir veri bulunmuyor.

Emtia & FX Vadeli Kontratları (Futures)

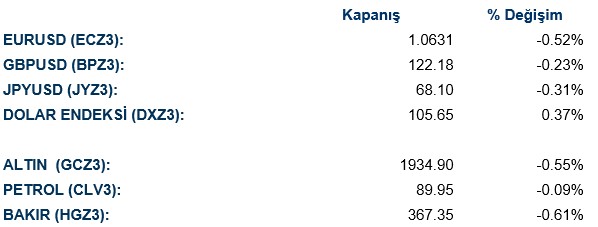

Geçtiğimiz hafta gerçekleşen FOMC faiz kararı ile birlikte yükselişi ivmelenen ABD Doları yeni haftaya da kuvvetli başladı. 105.65 seviyesindeki direncini aşan DXY 106 seviyesini test etse de burada kalıcılık gösteremedi ve günü %0.36 yükselişle 105.95 seviyesinde tamamladı. Üst üste 10 haftadır değer kaybeden Euro ise yeni haftaya da kötü başladı. Geçtiğimiz hafta kapanışı olan 1.064 seviyelerinde kalıcılık sağlayamayan EUR/USD paritesi günü %0.50 değer kaybederek 1.059 seviyesinde kapadı. Aşağıda önemli bir destek olarak 1.054 seviyesi takip edilirken paritenin bu bölgeyi test etmesi muhtemel gözüküyor. GBP ve JPY de EUR gibi haftaya negatif başlangıç yaptı. Geçtiğimiz beklentilere karşın faiz artışına gitmeyen İngiltere Merkez Bankası kararından itibaren GBP/USD paritesi %1.12 düşüş gösterdi ve 1.22 seviyesinde işlem görüyor. Cuma günü güvercin tonda geçen Japonya Merkez Bankası toplantısından sonra ise JPY/USD paritesindeki yükseliş sürüyor. Yeni hafta ile birlikte %0.32 yükselen parite 148.83 seviyesinde işlem görüyor. 150 seviyesinin üstüne çıkılması durumunda Japonya Merkez Bankasından kura müdahale gelebilir.

Altın da güçlenen ABD Doları ve uzun süre yüksek kalması beklenen faizler sebebiyle haftaya negatif başladı. Günü %0.48 düşüşle 1916 seviyesinde tamamlayan spot altın 1915 direncinin üstünde kaldı. Bu seviyenin üstünde tutunması düşüşün keskinleşmemesi açısından oldukça önemli. Petrol fiyatları haftaya yatay bir şekilde başladı. WTI Kasım kontratı %0.07 düşerek 89.97, Brent Kasım kontratı ise %0.17 yükselerek 93.44 seviyesine geldi. Yüksek seyreden petrol fiyatları enflasyonda artış potansiyeli yaratacağı için endişe verirken yukarı yönlü baskının devam etmesi bekleniyor. Petrolde 100 dolar hedefi her gün piyasa oyuncuları tarafından daha çok dillendiriliyor. Bununla birlikte Cuma günü itibariyle tatile girecek Çin’de ülke içi seyahatlerin artması da petrol üzerinde kısa vadeli yukarı yönlü baskı yaratabilir.

Eurotahvil Piyasaları

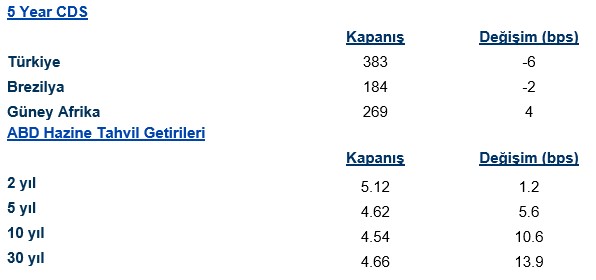

FOMC toplantısı ile birlikte ABD başta olmak üzere tahvil piyasalarında sert sarışlar gözlemledik. Geçtiğimiz haftanın son gününde tepki alışı ile pozitif kapatan ABD Tahvilleri yeni haftaya negatif başladı. Getiri eğrisinin uzun tarafı oldukça negatif ayrışırken 10 yıllık getiriler 10.6 baz puan artarak %4.54 seviyesine yükselerek son 16 yılın zirvesini tazeledi. 2 yıllık getirileri ise 1.5 baz puanla 5.12% seviyesine yükseldi. Avrupa tarafında da uzun vadede sert satışlar gözlemledik. Fransa 10 yıllıkları 5.7 baz puan yükselerek %3.34, Almaya 10 yıllıkları ise 5.6 baz puan yükselerek %2.79 seviyesine yükseldi. Bu hafta ABD tarafında GDP ve tüketici güveni gibi önemli verileri karşılayacağız. Toplantı sonrası sessizlik döneminin bozulması ile birlikte hafta boyunca Başkan Powell da olmak üzere birçok FED başkanının konuşmasını da takip edeceğimiz haftada volatilitenin devam etmesi beklenebilir.

Global risk iştahındaki düşüşe paralel Türkiye eurotahvillerinde de getirilerde yukarı yönlü hareket vardı. 5 yıllık CDS gün içerisinde hafif hareketler sonunda yatay bir şekilde 383 seviyesinde kapanırken özellikle ABD tahvil getirilerindeki yükseliş Türkiye eurotahvillerinin de getirilerinde yükselmesine sebep oldu. Geçtiğimiz hafta gerçekleşen PPK toplantısında politika faizinin 500 puan arttırılması piyasa tarafından olumlu karşılanırken olumsuz piyasa koşullarında görece pozitif görünüm sürüyor. Faiz artışı kararı ile birlikte hazine eurotahvillerinde, özel sektöre göre pozitif ayrışma mevcut.