ABD & Avrupa Hisse Senedi Piyasaları

Fed kasım ayı toplantısı dün akşam yapıldı ve Fed tarafında 75 baz puan faiz artışı yapıldı. Geçtiğimiz hafta Wall Street Journal’da yer alan haberlerde sonra son dönemin en önemli toplantılarından biri haline gelen kasım ayı toplantısı öncesi 75 baz puan fiyatlanmış durumdayken, sonraki toplantılarda ve Fed’in nerede duracağına dair verilecek mesajlar dikkatle takip edildi. Konuşma metninde para politikasının gecikmeli etkileri olacaktır ifadesi, öncü indikatörler ve manşet veriler arasındaki uyuşmazlık hususunda öncü verilerin gösterdiği soğumanın dikkate alınacağı mesajını vermiş olsa da, basın toplantısında daha yavaş gideceklerini beyan eden Jerome Powell duracakları noktanın yukarı revize edilme durumu olabileceğinden de bahsetti ve piyasalar sert satışlar ile karşılaştılar. Bugün de dünkü toplantının etkileri devam ediyor ve satışlar mevcut. Toplantıda verilen mesajların ardından bugün ABD tarafında önemli bir veri akışı mevcuttu, dayanıklı mal siparişleri ve ISM hizmet endeksini karşıladığımız günde ISM endeksinin fiyat kaleminde düşüş görülürken, savunma havacılık hariç sermaye malları sevkiyatlarında da %0,5 düşüş görüldü ve gözler yarın açıklanacak olan Tarım Dışı İstihdam rakamlarına çevrildi.

Avrupa hisse senetleri FED ve BOE faiz artışları sonrası günü düşüşle kapattı. Bank of England geleceğe dair güvercin bir sinyaller verdi. BOE’nin 75 baz puan faiz artışı sonrası FTSE 100 pozitif alana çıkarak %0,6 yükselişle günü bitirirken en çok yükselen sektörler %2,4 ile enerji, %1,15 ile sağlık ve temel tüketim oldu. En çok kayıp veren sektörler ise %1,87 ile gayrimenkul, %1,42 ile bilgi teknolojileri ve %1,01 ile telekomünikasyon oldu. Euro Stoxx 50 endeksi günü %0,80 düşüşle bitirdi. DAX endeksi %0,95 düşüş ile 13130 puandan günü kapatırken en çok düşen sektörler %2,26 ile gayrimenkul, %2,19 ile isteğe bağlı tüketim ve %1,43 ile sağlık oldu. Tek yükselen sektör ise %0,34 ile altyapı sektörü oldu. Teslimat hedefinin gerisinde olan Airbus, Ekim ayında 60 uçak teslim ederken yıl sonuna kadar hala 200 uçak teslim etmesi bekleniyor. Haber sonrası şirketin hisseleri %0,34 düştü. Yükselen enflasyon ve faiz oranları sebebiyle talepte düşüş olduğunu belirten BMW’nin hisseleri %4,66 kayıpla seansı bitirdi.

ABD endeksleri bugün de negatif bir seyir izledi. S&P 500 endeksinin %1,06 değer kaybettiği günde Nasdaq Teknoloji endeksi %1,73 Dow Jones endeksi ise %0,46 düşüş yaşadı. S&P 500 endeksinde enerji sektörü günün en çok değer kazanan sektörü olurken IT sektörü %2,5 düşüşler ile en çok düşüş yaşayan sektör oldu. Günün bilanço açıklaması seans öncesi saatlerde Moderna tarafından geldi, Moderna 3. Çeyrekte beklentileri karşılayamazken aşı anlaşması öngörülerini de aşağı revize etti. Gelen olumsuz haberler sonrası hisse seansı %9 civarı bir negatif performans ile açsa da hızlı toparlandı ve seansı da %0,99 değer kaybı ile noktalamayı başardı. S&P 500 endeksinde günün en çok değer kazanan hissesi Etsy olurken Royal Carribean Cruises ve Air Products şirketleri de Etsy’nin hemen ardından en tepedeki şirketler oldular. 3 şirket de bugün bilanço açıkladı ve gelir rakamları ve beklentileri piyasa öngörülerinin üzerinde geldi. Negatif tarafta ise düşen akıllı telefon talebi sonrası finansalları beklenti altı gelen Qualcomm dikkat çekerken Çin’den gelen kapanma açıklamaları sonrası Apple da %4,24 değer kaybetti.

Yarın açıklanacak veriler arasında ABD tarafında tarım dışı istihdam ve işsizlik oranı bekleniyor. Avrupa tarafında ise Almanya PMI, Euro Bölgesi PMI ve Almanya fabrika siparişleri verileri beklenmekte

Emtia & FX Vadeli Kontratları (Futures)

3 Kasım Perşembe günü İngiltere Merkez Bankası faiz kararı ve ABD ISM hizmet verisi günün önemli verileri olarak öne çıktı. İngiltere Merkez Bankası beklentilere paralel olarak faiz artışı yapsa da önümüzdeki toplantılar için faiz artış beklentilerinin azalması GBP üzerinde baskı yarattı. GBP %2’ye yakın kayıpla 1.11 seviyesine kadar gerilerken G10 para birimleri arasında dolara karşı en çok değer kazanan para birimi olarak öne çıkıyor. Dolar endeksi 113 seviyesine yaklaşırken gün içerisinde bu seviyesi test etse de kapanış bazında şimdilik kıramadı. Yarın açıklanacak olan tarım dışı istihdam verisi beklentilerin üzerinde gelirse FED’in faiz artışlarında yavaşlayacağı beklentisi azalabilir ve dolar endeksinde yeniden bir yukarı yönlü hareketi tetikleyebilir. EURUSD paritesi de hafta başından beri devam eden zayıf seyrini sürdürüyor. %0.65 kayıpla 0.9750 seviyelerinden işlem gören EURUSD paritesi için 0.9740 ve 0.97 seviyeleri gün içerisinde takip edilecek önemli destek noktaları olarak öne çıkıyor.

ABD tahvil getirilerindeki geri çekilmenin sona ermesi ve dolar endeksindeki kazanımlar değerli metalleri baskılıyor. Altın gün içerisinde $1616 seviyesine kadar gerilese de işlem gününü hafif kayıpla $1630 desteğinin üzerinde kapatmayı başardı. $1620 ve $1600 psikolojik sınırı kısa vadede takip edilecek destek noktaları olarak öne çıkıyor. Gün içerisinde $19 seviyesinin de altına gelen gümüş ise dolar endeksindeki kazanımlara rağmen yönünü yukarı çevirdi ve $19.50 seviyelerinden işlem gördü. Gümüş $19.50 seviyesindeki 100 günlük ortalama üzerinde kalmayı başarırsa yukarı yönlü hareketin devamı beklenebilir. Petrol fiyatlarında ise 2 gündür devam eden yukarı yönlü hareket sona erdi. Aktif vade ham petrol %2 kayıpla $88 desteğine kadar gerilerken aktif vade Brent petrol ise %1.5 değer kaybetti. LME kontratlarında ise kurşun ve alüminyum dışında satış baskısı vardı.

Eurotahvil Piyasaları

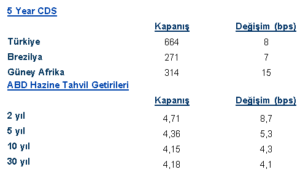

Dün FED toplantısından 75 baz puanlık artış kararı çıkarken önümüzdeki toplantılar için FED vadeli fiyatlamaları da şekillenmeye devam ediyor. Piyasalar Aralık toplantısında 50 baz puanı fiyatlarken gün içerisinde %4.20 seviyesinin üzerine çıkan ABD 10 yıllık tahvil getirisi gün içerisinde beklentilerden kötü gelen ISM hizmetler verisi sonrasında %4.12 seviyesine kadar geri geldi. 5 yılık tahvil getirisi yaklaşık 4 baz puan artarak %4.35 seviyelerinden işlem görürken 2 yıllık tahvil getirisi ise yaklaşık 8 baz puan artarak %4.70 seviyesine yaklaştı. İngiltere Merkez Bankası beklentilere paralel faiz artışını gerçekleştirirken İngiltere 10 yıllık tahvil getiriler de yaklaşık 10 baz puan artarak %3.50 seviyesine geldi. Diğer Avrupa 10 yıllıklarında da benzer hareketler izlendi. Fransa ve Almanya 10 yıllık tahvil getirileri de sırasıyla %2.80 ve %2.24 seviyelerinden işlem gördü. Yarın açıklanacak olan tarım dışı istihdam verisi ise oldukça önemli, istihdamda bozulmaya işaret edecek bir veri gelirse piyasalardaki FED’in faiz artışlarını yavaşlatacağına dair beklentiler artacaktır. Türkiye’de ise bir süredir devam eden iyimser hava bugün aynı güçte devam etmedi. 5 yılık CDS yaklaşık 6 puan artarak 665 seviyelerine gelirken 10 yıllık hazine kıymeti %10 seviyesinin hemen üzerinde işlem gördü. Kısa vadeli likiditenin oldukça azalması nedeniyle başta şirket kıymetleri ve kısa vadeli hazine kıymetlerinde satış baskısı hissedilmedi.