ABD & Avrupa Hisse Senedi Piyasaları

Hisse senedi piyasaları Tarım dışı istihdam verisinin ardından kaydettiği yükselişleri yeni haftaya da taşımış durumda. Perşembe günü gelecek olan enflasyon verisinin önemi, istihdam kazanımında beklentilerin üzerinde gelen verinin ve yükselen ücretlerin ardından daha da yükselmiş durumda. Geçtiğimiz toplantıda enflasyona karşı kararlı tutumunu koruyan Fed, aynı zamanda ücret-enflasyon spiralinin içerisinde olmadıklarını düşündüğünü de belirtmişti ve ekonomideki momentum kaybının kayda değer olduğuna değinmişti.

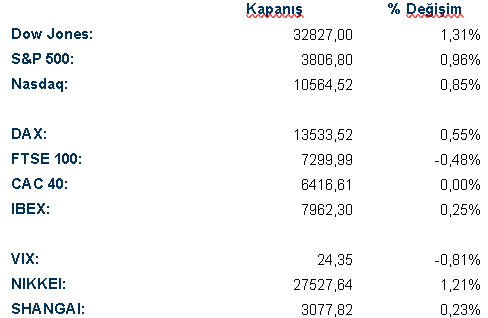

Avrupa hisse senetlerinde bugün değer kazançları izlendi. Euro Stoxx endeksi %0,56 değer kazancı ile günü noktalarken Dax endeksi de %0,55 değer kazanmış durumda. Dax endeksinde en çok değer kazanan sektör otomotiv sektörünün pozitif etkisi ile takdirsel tüketim oldu. En çok değer kaybı ise gayrimenkul sektöründe yaşandı ve kayıplar %1,58 seviyesinde gerçekleşti. Endekste en çok değer kazanan hisse senetleri %3,2 ile Covestro ve %2,46 ile Volkswagen oldu. Volkswagen yeşil bono ihracına çıkarken Lamborgini tarafından bir halka arz düşüncesinin de güncel olduğu bilgisi şirket Ceo’su tarafından Bloomberg muhabirlerine paylaşıldı. En çok değer kazanan şirketler arasında Porsche %1,96 ile yer alırken Adidas ve Puma otomotiv sektörüne göre daha sınırlı kazançlar ile günü noktaladılar. Londra FTSE 100 endeksi ise %0,48 değer kayıpları yaşandı, en çok değer kaybeden sektör sağlık olurken gayrimenkul sektörü de %0,47 ile en çok değer kazanan sektör oldu

ABD hisse senedi piyasalarında bugün seansın sonlarına doğru gelen alımlar etkili oldu 3 endeks de günü yükseliş ile bitirdi. Dow Jones endeksinin teknoloji sektöründen gelen bilançolar sonrası Nasdaq teknoloji endeksinden daha iyi performans gösterme eğilimi ise bugün de devam etti. Bilanço açıklamalarının seyrek olduğu günde Biontech, aşı gelir beklentilerini yukarı çekti fakat aşı teslimatlarının bir kısmını 2023 yılına çekmek durumunda kaldıklarını açıkladı ve günü %3,96 yükseliş ile noktaladı. S&P 500 endeksinde iletişim sektörü en iyi performansı gösterirken altyapı ve takdirsel tüketim sektörleri en kötü performansı gösteren sektörler oldular. Twitter’ın Elon Musk tarafından satın alınması sonrası değer kaybını sürdüren Tesla ise günün sektör adına en kötü performansını gösteren şirketlerinden oldu ve %5 değer kaybetti. Günün en çok değer kazanan şirketleri arasında ise uzun bir süre Meta görülmekte. Şirket, üç bin civarında çalışanı ile yollarını ayıracağını açıkladı ve günü %6,4 değer kazancı ile noktaladı. Dow Jones endeksi günü %1,3 değer kazancı ile noktalarken, S&P 500 endeksi %0,94 değer kazandı. Nasdaq teknoloki endeksi günü %0,84 yükseliş ile noktaladı.

Emtia & FX Vadeli Kontratları (Futures)

Yarın gerçekleşecek olan ABD ara dönem seçimleri öncesinde DXY %0,61 kayıpla 110,11 seviyesine geriledi. Pozitif seyreden risk iştahı da DXY üzerindeki satış baskısını artırdı. Cuma günü açıklanan CFTC verisine göre yatırımcıların spekülatif dolar long pozisyonlarını azalttığı, EUR long pozisyonlarını ise artırdığı görüldü. Haftanın ilk işlem gününde EURUSD %0,68 primle 1.002 seviyesine yükseldi. GBPUSD ise G10 para birimleri arasında pozitif ayrıştı ve %1.34 primle 1,1529 seviyesine yükseldi. Dolardaki güç kaybına rağmen, BOJ’un uyguladığı gevşek para politikası nedeniyle JPY’nin dolar karşısındaki kazançları oldukça sınırlı kaldı. USDJPY paritesi yalnızca %0,06 değer kaybederek 146,56 seviyesinde günü tamamladı. Küresel büyüme endişesi nedeniyle gerileyen emita fiyatları, emtia para birimlerinin dolar karşısındaki kazançlarının sınırlı kalmasına neden oldu. AUDUSD %0,10 primle 0,6478, NZDUSD ise %0,17 primle 0,5940 seviyesine yükseldi. CAD ise G10 para birimleri arasında dolar karşısında değer kaybeden tek para birimi oldu. USDCAD paritesi %0,10 artışla 1,349 seviyesine yükseldi.

Her ne kadar DXY gerilese de yükselen ABD tahvil getirileri altın üzerinde baskı oluşturdu ve altın, günü %0,32 kayıpla 1674,77 seviyesinde tamamladı. Geri çekilmenin devam etmesi durumunda 1644 seviyesi destek olarak öne çıkıyor. Yukarı yönlü hareketlerde ise 1690 seviyesi direnç olarak takip edilebilir. Çin’in korona vakalarına yönelik uyguladı sıfır tolerans politikasından geri adım atmadığını vurgulaması küresel büyüme endişelerini yeniden canlandırdı. Bu nedenle petrol fiyatlarında geri çekilme görüldü. WTI %0,72 kayıpla 91,93, Brent ise %0,54 kayıpla 98,04 seviyesine geriledi.

Eurotahvil Piyasaları

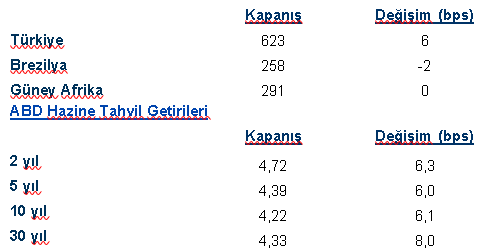

Perşembe günü açıklanacak olan kritik ABD enflasyon verisi öncesinde bugün, ABD verim eğrisinde eğri boyunca getiriler yükseldi. 2 yıllık getirisi 6 puan artışla %4,72, 10 yıllık getirisi 6 puan artışla %4,21 ve 30 yıllık getirisi 8 puan artışla %4,32 seviyesine yükseldi. Diğer gelişmiş ülke tahvillerinde de benzer bir seyir hâkim oldu. Birleşik Krallık 10 yıllık getirisi 10 puan artışla %3,62, Almanya 10 yıllık getirisi 5 puan artışla %2,33 ve İtalya 10 yıllık getirisi 1,5 puan artışla %4,46 seviyesinde günü tamamladı. Gelişen ülke eurotahvillerinde ise pozitif risk iştahına paralel olarak alıcılı bir seyir hâkim oldu. Türkiye hazine eurotahvilleri de bu seyre dâhil oldu ve 2 yıllık getirisi 16 puan düşüşle %7,01, 5 yıllık getirisi 6 puan düşüşle %9, 10 yıllık getirisi ise 10 puan düşüşle %9,80 seviyesine geriledi. Hazine bugün gerçekleştirdiği ihraçla 2028 Ocak vadede %10 kupon oranı ile 1,5 milyar dolar borçlandı. İkincil piyasada işlem görmekte olan 2028 Şubat vadeli kıymetin getirisi ise %9.21 seviyesinde günü tamamladı.