ABD & Avrupa Hisse Senedi Piyasaları

9 Kasım 2022 Çarşamba günü majör Avrupa ve ABD endekslerinde satış baskısının devam ettiğini izledik. Özellikle son günlerde ara seçim en önemli gündem maddesi olurken, netleşmeyen sonuçlara göre Cumhuriyetçilerin TM ve Demokratların Kongreyi alması fiyatlandı. Bir diğer gelişme de eski başkan Trump’ın tekrar sahalara dönem ihtimali ve ileriki dönemde piyasaya olan etkisiydi. Piyasa yarınki Ekim ayı enflasyon verisine odaklanırken, Eylül ayında manşette yıllık 8,2% zirvesinden 7,9%’a gerileme beklentisi içerisinde. FED vadelileri üzerinden faiz beklentilerine baktığımızda önümüzdeki toplantı için toplamda 56 baz puanlık artış ile yıl sonu faizin 4,41 % olması beklenirken, 1 Şubat’ta 50 baz puan ve 22 Mart’ta 25 baz puan artışlar öngörülmekte. S&P 500 için teknik olarak 50 ve 20 günlük hareketli ortalamayı aşağı kırması, RSI’ın da 50’nin altına kaymasıyla beraber bollinger ortalaması 3766 önemli destek seviyesini devamlı test ediyor fakat üzerinde kalmakta zorlanıyor. Bullish ve Bearish hissiyatı yansıtan ve hisseler üzerine yapılan opsiyon aktivitesi üzerinden yönün tayini için kullanılan CBOE Put/Call rasyosu 2008 yılından sonra en yüksek seviye olan 1,30 kadar ulaşırken ,Put lehine yoğunlaşma dikkat çekti.

ABD tarafında bugün önemli ekonomik veri açıklaması olarak MBA Mortgage Başvuruları verisi -%0,1 geriledi. Toptan satış stokları ise 0,8% artış beklenirken 0,6% olarak gerçekleşti.

S&P 500 endeksinde defansif sektörlerden Altyapı ve Sağlık en az değer kaybı sergileyen sektörler olurken, Takdirsel Tüketim %3,12 ve Enerji sektörü %4,88 kayıpla en çok kaybettiren sektörler oldu. S&P 500 endeksinde işlem hacimleri 10 günlük ortalamanın -11% altında gerçekleşti. Teknoloji şirketlerinden art arda gelen işten çıkarma haberleri resesyona hazırlık olarak yorumlanırken, Meta/Facebook 11 bin kişinin işine son vereceğini açıkladı fakat hisse değer kazandı. Volatilite endeksi VIX de 1,9% artarak 26,03’e ulaştı. FAANG hisselerine baktığımızda; Meta/Facebook 5%, Apple -3,3%, Amazon -4,3%, Netflix -3,3% ve Google -1,8% performans ile günü sonlandırdı.

Avrupa tarafında yarınki ABD CPI verisi öncesi risk iştahı azalırken, 4 günlük yükseliş sonrası kayıplar izlendi. Yatırımcı iyimserliğinde değişimin göstergesi olan işlem hacimleri son 10 günlük ortalamanın yaklaşık 1% üstünde gerçekleşti. DAX endeksi 0,16%’e yakın kayıpla kapatırken, Gayrimenkul ve Temel tüketim hisseleri en fazla değer kazananlar arasında başı çekerken, Sağlık ve Teknoloji sektörü en çok kaybettiren sektör konumundaydı. Endekste sadece 17 hisse değer kazanırken 23 hisse de değer kaybetti.

Yarın ABD veri takviminde FED’in de yakından takip ettiği TÜFE-CPI en önemli veri olarak karşımıza çıkarken, Reel ortalama Saatlik kazançlar ve haftalık kazançlar dışında Haftalık işsizlik başvuruları ve Devam eden başvurular diğer açıklanacak veriler arasında yer alıyor.

Emtia & FX Vadeli Kontratları (Futures)

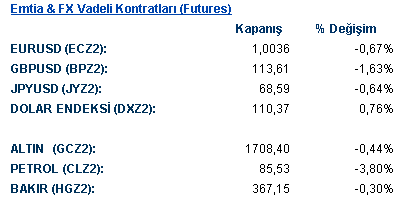

ABD ara seçimlerinde ilk sonuçlar açıklanırken Perşembe günü açıklanacak CPI verileri öncesi DXY 3 günlük %2,4 kaybın ardından %0,75 yükseldi. DXY üzerindeki satış baskının bitmesiyle beraber EURUSD paritesi %0,6 düşüş ile 1,0010 seviyesinden işlem görürken GBPUSD paritesi %1,7 düşüşle 1,1350 seviyesinde günü tamamladı. Çin’deki COVID-19 kısıtlamalarının hafiflemesiyle USDJPY paritesi %0,55 değer kazancıyla 146.50 seviyesinden bugünü tamamlarken USDCNH %0,60 artışla 7,27 seviyesinden günü bitirdi.

ABD Ham Petrol stokları 250.000 varil beklenirken 3.925.000 varil artış gösterdi. Haber sonrası Aralık vadeli WTI Ham Petrol %3,75 düşüşle 85,60 USD’den günü bitirirken Ocak vadeli Brent Petrol %3 düşüşle 92,45 USD’den seansı bitirdi. DXY üzerindeki baskının bitmesiyle altın onsu spot piyasada %0,4 düşüşle 1705 USD’den işlem görürken spot gümüş ons %1,5 düşüşle 21,02 USD’den günü bitirdi. Londra Metal Borsası’nda işlem gören alüminyum %2,23 düşüşle 2319, bakır %0,14 düşüşle 8104,5, nikel %2,82 yükselişle 24688 USD’den seansı kapattı.

Eurotahvil Piyasaları

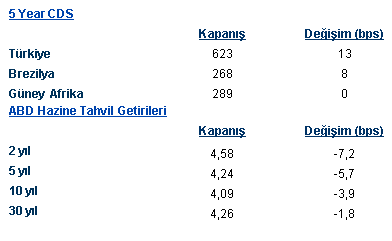

Yarın açıklanacak olan ABD enflasyon verisi öncesinde, tahvil getirileri bugün de gerilemeyi sürdürdü. ABD 10 yıllık tahvil getirisi gün içinde %4,17 seviyesine kadar yükselse de yaklaşık 5 baz puan kayıpla günü %4,07 seviyesinde tamamladı. 5 yıllık tahvil getirisi 6 baz puan kayıpla %4,23, 2 yıllık getirisi ise 7,7 baz puan kayıpla %4,57 seviyesinde işlem gördü. Avrupa genelinde de getirilerin gerilediği gözlendi. 10 yıllık kıymet getirileri İngiltere’de 9,7, Fransa’da 10,9, Almanya’da 11,2baz puan daraldı. Gelişmekte olan ülke kıymetlerinde alım ağırlıklı bir seyir izlendi. Türkiye’de 10 yıl vadeli kıymet %1,7 baz puan daralarak %9,63 seviyelerinden işlem görürken 5 yıl vadeli kıymet %8,95, 2 yıl vadeli kıymet ise %6,90 seviyelerinden işlem gördü. 5 yıllık ülke risk primi de yaklaşık 15 baz puan genişleyerek 624 seviyesine yükseldi.