ABD & Avrupa Hisse Senedi Piyasaları

Geçtiğimiz gün Şükran günü sebebiyle kapalı olan ABD hisse senedi piyasaları bugün yarım gün açıktı. 30 günlük ortalama hacimlere göre %46 seviyelerinde bir düşüş görülürken açıklanan önemli bir veri veya yetkililerden faiz ve hisse senedi piyasaları hakkında bir görüş bildirilmedi. Gelecek hafta Powell’ın konuşması öncesi kar realizasyonları yapıldı. Bu haftalık kazançlar S&P500 endeksini 9 Eylül’den beri en yüksek seviyesine taşıdı.

S&P500 endeksi %0,03l ük değer kaybıyla 4026 puandan seansı tamamladı. Ortalama hacme göre %50 daha düşük hacim olan endekste en çok yükselen sektörler %0,64 ile gayrimenkul, %0,63 ile altyapı ve %0,62 ile sağlık oldu. En çok düşüş yaşayan sektörler %0,7 ile telekomünikasyon ve %0,67 ile bilgi teknolojileri oldu. Çin’de artan Covid vakaları sebebiyle bölgede büyük yatırımları bulunan Apple hisseleri %1,96 değer kaybetti. Lojistik merkezini Tayvan’dan Hong Kong’a taşıyan Nvidia hisseleri %1,51 düşüşle seans bitirdi. Microsoft’un Activison Blizzard’ı satın alması için yapılan 69 Milyar Dolarlık anlaşmanın antitröst davaları sebebiyle engellenmesi endişesinin yükselmesiyle Activision hisseleri %4,1 değer kaybetti. Dow Jones endeksi %0,45 primle 34347 puandan günü tamamladı. En çok yükselen sektörler %0,84 ile isteğe bağlı tüketim ve yine aynı oranda sağlık olurken en çok değer kaybeden sektörler %0,29 ile enerji ve %0,08 ile bilgi teknolojileri oldu. Visa, Kasım ayı ABD işlem trafiğinin %9 arttığını raporlaması sonrası şirketin hisseleri %0,97 prim yaptı. Nasdaq endeksi Çin kaynaklı endişeler sebebiyle %0,52 düşüşle 11226 puandan haftayı bitirdi.

ük değer kaybıyla 4026 puandan seansı tamamladı. Ortalama hacme göre %50 daha düşük hacim olan endekste en çok yükselen sektörler %0,64 ile gayrimenkul, %0,63 ile altyapı ve %0,62 ile sağlık oldu. En çok düşüş yaşayan sektörler %0,7 ile telekomünikasyon ve %0,67 ile bilgi teknolojileri oldu. Çin’de artan Covid vakaları sebebiyle bölgede büyük yatırımları bulunan Apple hisseleri %1,96 değer kaybetti. Lojistik merkezini Tayvan’dan Hong Kong’a taşıyan Nvidia hisseleri %1,51 düşüşle seans bitirdi. Microsoft’un Activison Blizzard’ı satın alması için yapılan 69 Milyar Dolarlık anlaşmanın antitröst davaları sebebiyle engellenmesi endişesinin yükselmesiyle Activision hisseleri %4,1 değer kaybetti. Dow Jones endeksi %0,45 primle 34347 puandan günü tamamladı. En çok yükselen sektörler %0,84 ile isteğe bağlı tüketim ve yine aynı oranda sağlık olurken en çok değer kaybeden sektörler %0,29 ile enerji ve %0,08 ile bilgi teknolojileri oldu. Visa, Kasım ayı ABD işlem trafiğinin %9 arttığını raporlaması sonrası şirketin hisseleri %0,97 prim yaptı. Nasdaq endeksi Çin kaynaklı endişeler sebebiyle %0,52 düşüşle 11226 puandan haftayı bitirdi.

Avrupa hisse senedi piyasaları sakin bir gün geçirdi. ABD piyasalarının erken kapanışı yapması sebebiyle düşük hacim ile yatay pozitif kapatan Avrupa piyasaları yükselişinin 6. Haftasında. Euro Stoxx 50 endeksi %0,01 yükselişle haftayı bitirirken FTSE 100 %0,27 kazançla seansı tamamladı. DAX endeksi %0,01’lik minimal bir kazançla haftayı bitirirken en çok yükselen sektör %1,34 ile altyapı, em çok düşüş yaşayan sektör ise %0,78 ile gayrimenkul oldu. CAC40 endeksi diğer endekslere paralel olarak %0,08 primle günü bitirdi. 30 günlük ortalama hacimlere göre bugünün hacmi %30-40 seviyeleri arasında düşüş gösterdi.

Haftaya açıklanacak veriler arasında ABD tarafında tüketici güveni, GDP, kişisel tüketim ve MBA mortgate başvurularıyla beraber Powell’ın açıklaması beklenirken Avrupa tarafında Almanya’da aylık ve yıllık CPI verisi bekleniyor.

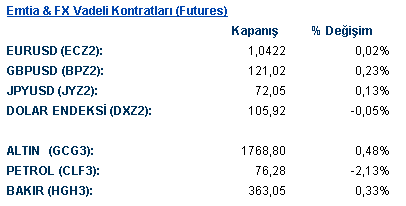

Emtia & FX Vadeli Kontratları (Futures)

Çin tarafındaki pandemi kaynaklı kapanma riski ve Avrupa Merkez Bankası politika yapıcılarının şahin yönlü açıklamalarının ardından gerileyen risk iştahı nedeniyle güvenli liman olarak görülen Dolar değer kazandı. DXY, 3 gün art arda gerileme kaydetmesinin ardından %0,31 primle 105,95 seviyesinde günü tamamladı. Jeffries Group’tan Brad Bechtel’in açıklamalarına göre güncel olarak Fed diğer merkez bankalarına kıyasla hala daha yüksek bir terminal orana sahip ve teoride doları diğer para birimlerine karşı daha agresif faiz oranları desteklemeli ancak dolar endeksinin yeni zirveler test edeceğini düşünmüyor. Önümüzdeki hafta ABD tarafında Fed’in para politikası hakkındaki yönlendirmeler için yatırımcılar Fed başkanı Jerome Powell ve üye Lisa Cook’un açıklamalarını takip edecek.

Dolara karşı değer kazanan tek para birimi %0,39 yükselişle Norveç Kronuolurken en çok değer kaybeden para birimi ise %0,37 gerileme ile Japon Yeni oldu. Dolar karşısında Euro %0,01 değer kaybederken, Sterlin ise %0,12’lik bir kayıpla günü sonlandırdı. Gelişmekte olan para birimlerinde ise karışık bir seyir hâkimdi. En çok değer kazanan para birimleri %0,97 ile Macar Forinti, %0,39 ile Tayvan Doları ve %0,31 ile Güney Kore Won’u olurken en çok değer kaybeden para birimleri ise -%1,55 ile Brezilya Real’i, -%1,35 ile Şili Pezosu ve -%0,46 ile Güney Afrika Rand’ı oldu.

Gün içerisinde güçlenen dolar nedeniyle 1745 seviyesine kadar gerileyen altın, kapanışta kayıplarını geri alarak günü 1754 seviyesinde yatay tamamladı. Göreceli daha zayıf bir dolar endeksi neticesinde altın kasım ayında %7’lik bir ralli yaptı. Altın tarafında yatırımcı beklentilerinde, önümüzdeki hafta açıklanacak tarım dışı istihdam ve kişisel harcamalar gibi makroekonomik veriler ve Fed yetkililerinin açıklamaları etkileyici olacaktır. Gümüş de altına benzer bir hareket ile -%0,44’lük bir kayıpla günü $21,43 seviyesinde sonlandırdı. WTI ham petrol %1,00’lik bir kayıp sonrasında 77,17 seviyelerine gerilerken, Brent Petrol ise %0,96 kayıpla 84,50 seviyesinde işlem gördü. BNP Paribas emtia stratejisti David Wilson’un araştırma raporunda 2023 yılı içerisinde bakır, alüminyum ve nikel fiyatlarında durgunluk korkusu sebebiyle düşüş öngörse de petrol fiyatlarındaki seviyelerin arz kısıtlamaları yüzünden yukarı yönlü baskılandığını belirtti. Londra Metal Borsasında Alüminyum %0,04, Bakır ise %0,43 değer kaybı ile günü sonlandırdı. ICE Kahve %1,23’lük değer artışı kaydederken Buğday %1,38 ve Pamuk %2,69 değer kaybı yaşadı.

Eurotahvil Piyasaları

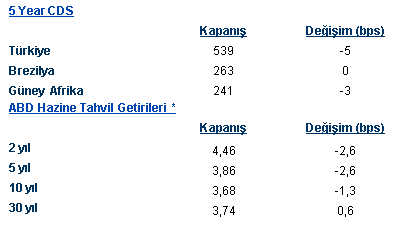

Avrupa Merkez Bankası politika yapıcıları İsabel Schnabel ve Madis Muller’in faiz artışlarında erken bir yavaşlamanın riskli olacağı yönünde şahin açıklamaları nedeniyle Avrupa tahvil piyasasında satış baskısı hakim oldu. İngiltere 10 yıllık tahvil getirisi 8,3 puan artışla %3,11 seviyesinde günü sonlandırırken Almanya 10 yıllık tahvil getirisi 12,3 puan artışla %1,97 seviyesinden işlem gördü. Avrupa’nın aksine ABD tahvil piyasası hafif alıcılı işlem gördü. 10 yıllık ABD tahvil getirisi 3.69% seviyesinde yatay seyrederken, 2 yıllık tahvil getirisi 1.5 puan kayıpla 4.46% seviyesine geriledi. Gelişmekte olan ülke eurotahvillerinde ise genel olarak pozitif bir hava hakim oldu. Türkiye 10 yıllık eurotahvil getirisi 18,4 puanlık düşüşle %8,99, 5 yıllık tahvil getirisi 17,5 puan düşüşle %8,33, 2 yıllık tahvil getirisi ise 16,1 puan düşüşle %6,58 seviyesinde günü noktaladı. Türkiye 5 yıllık ülke risk primi ise hafif kayıpla 539 seviyesine geriledi.