Geçtiğimiz hafta açıklanan teknoloji ağırlıklı bilançoların 2023 zirvelerini zorlamakta olan endekslerdeki etkisi sınırlı kalırken, bölgesel bankalardan First Republic Bank’in $100 milyarlık mevduat kaybettiği açıklaması ardından sektörde artan baskıya rağmen S&P 500 ve Nasdaq haftayı artı seviyelerde kapatmayı başardı. Sektörel olarak beklentilerin üzerinde rakamlar açıklayan mega-cap teknoloji devlerinin etkisinde teknoloji ağırlıklı Nasdaq tarafındaki haftalık yükseliş +1.3%e ulaşırken, S&P 500 endeksi +0.9% değer kazandı. 2022 yılının en fazla değer kaybeden şirketleri arasında yer alan Meta Platforms (META) artan kullanıcı tabanına paralel ilk çeyrekte analist tahminlerinin üzerinde kalırken, AI kullanımının daha verimli hale getirdiği operasyonlarının etkisinde ikinci çeyrekte piyasa beklentilerinin üzerinde ciro hedefleri açıkladı. Şirketin yaratmaya devam ettiği kuvvetli nakit akışının metaverse yatırımlarındaki kayıpları gölgede bıraktığı Meta Platforms haftayı +13% yükselişe sonlandırırken hissenin 2023 yılı performansı +98%’e ulaşmış durumda. Endekslerin performans açısından gerisinde kalan şirketler arasında ise bilanço hayal kırıklıkları öne çıktı. Finans sektöründe SVB ve Signature Bank ardından en zayıf halka olan First Republic Bank (FRC)’in geçtiğimiz hafta açıkladığı bilançosunda $100 milyarlık mevduat kaybı öne çıkarken likiditesi tekrardan sorgulanmaya başlanan bankaya el konulacağı spekülasyonların etkisinde haftayı -75% düşüşle sonlandırdı. Güneş enerjisi şirketlerinden Enphase Energy (ENPH) ise ilk çeyrek rakamlarında analist beklentilerinin üzerinde karlılık açıklamasına rağmen ikinci çeyrek ciro beklentisine yönelik piyasa beklentilerinin altında bir aralık belirlemesi büyüme temasına paralel yüksek çarpanla işlem gören hissenin sert değer kaybetmesine neden oldu. Haftayı -26.5% değer kaybıyla sonlandıran Enphase’in açıklamalarına paralel sektördeki diğer şirketlerde negatif etkilenirken First Solar (FSLR) -15.8% ve Solaredge (SEDG) -10.5% geriledi. Şirket satın almalarda ise Microsoft (MSFT)’un Activision satın alımı yeni bir engele takılırken bu sefer İngiliz Rekabet Kurulu tarafından birleşmeye itiraz ettiğini açıkladı. Temmuz ayında tamamlanması beklenen $69 milyarlık (hisse senedi başında $95 nakit karşılığında) satın alma teklifinin İngiltere nezdinde uğradığı engele paralel Activision hisse senetleri haftayı -9% düşüşle sonlandırdı.

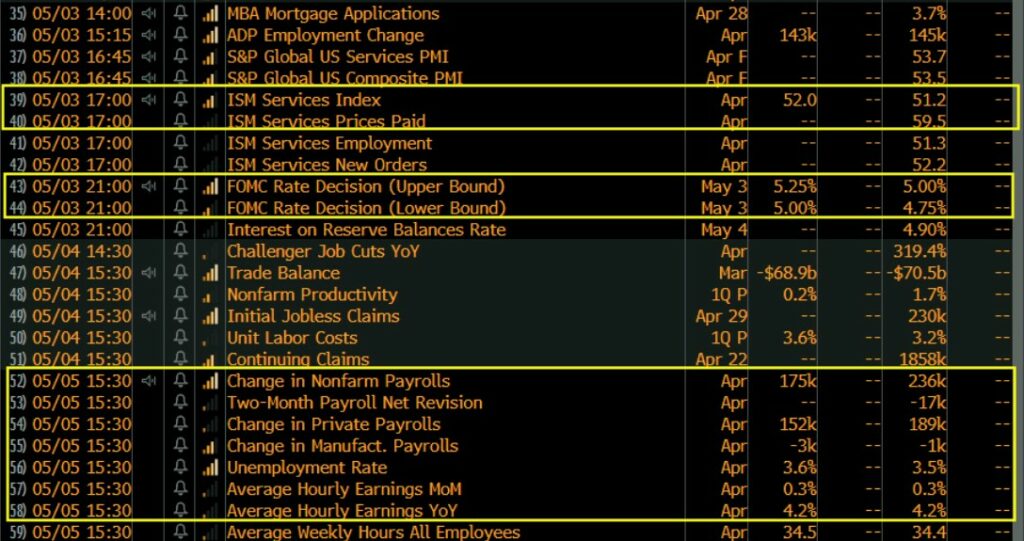

Hafta sonu boyunca bölgesel bankalar arasında sıradaki domino taşı konumundaki First Republic Bank’in satılması konusunda görüşmeler hız kazanırken, dün itibariyle FDIC tarafından el konulan bankadaki mevduatların JP Morgan tarafından satın alınacağı açıklandı. JP Morgan satış haberine tepki vermeyen Amerika hisse senedi piyasaları FED haftasının ilk işlem gününü yatay seviyelerden sonlandırdı. Bölgesel bankalar özelinde FRC’nin satışı ardından kısa vadeli de olsa rahatlamanın hakim olacağı piyasalarda, geçtiğimiz haftanın aksine FOMC faiz kararı ve ekonomik verilerle beraber makro takvimin öne çıkacağı bir hafta bizi beklemekte. Çarşamba günkü FOMC toplantısında baz senaryo olarak 25 baz puanlık artış beklenirken, piyasalar açısından asıl kritik olacak sinyal FED’den gelecek açıklamalarda arttırımlara devam mı edeceği ya da beklemeye mi geçeceği eğilimi olacaktır. FOMC toplantısına ek olarak veri odaklı politikasına devam edebilecek FED açısından ayrıca ISM Servis endeksi ve İstihdam verileriyle makro takvimin yoğun olduğu bir haftadayız – verilere yönelik beklentileri ekte görebilirsiniz. Şirket bazlı hareketlerde ise geçtiğimiz haftaki mega-cap teknoloji bilançoları ardından sayı olarak yine yoğun ancak Perşembe günkü Apple (AAPL)’ın açıklamaları dışında bilançoların piyasa etkisi sınırlı olacaktır. Haftanın öne çıkabilecek bilanço açıklamalarını aşağıda görebilirsiniz;

Salı – Pfizer (PFE), Ford (F), Advanced Micro (AMD), Starbucks (SBUX)

Çarşamba – Bunge (BG), Qorvo (QRVO), Albemarle (ALB), Qualcomm (QCOM)

Perşembe – Regeneron Pharma (REGN), ConocoPhillips (COP), Moderna (MRNA), Apple (AAPL)

Cuma – Royal Caribbean (RCL)

Teknik olarak bakıldığında geçtiğimiz hafta 50 günlük ortalamasından destek bulan S&P 500 endeksi 2023 zirve arayışına devam etmekte – 4200 üzeri kapanışlarda endeksin ilk etapta 4280 FIBO seviyesine kadar yükselmesi beklenebilir. Alt tarafta ise 4120 FIBO altında endeksin 50 günlük hareketli ortalamasına denk gelen 4035’e kadar önemli bir desteği bulunmazken, yükselen trendin bozulması için 3960’taki 200 günlük ortalama takip edilmeli. Nasdaq ise Ekim ayında başlayan trend kanalı korunmaya devam ederken, S&P 500 gibi 2023 zirve arayışındaki endeksinde 12300 üzeri kapanışlarda ilk hedefi 13000’li seviyeler olacaktır. Alt tarafta ise 11800-12000 aralığındaki FIBO ve 50 günlük ortalamanın destek konumunda olduğu endekste, bu seviyelerin altındaki kapanışlarda kar realizasyonlarının hızlanması beklenebilir.