Nereye Geldik?

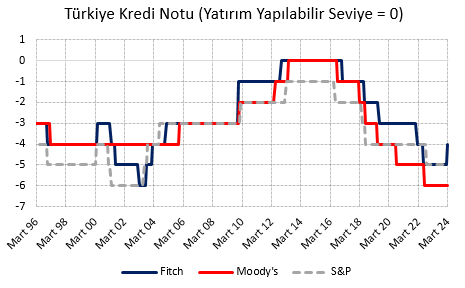

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings 8 Mart 2024 akşamı piyasalar kapandıktan sonra Türkiye’nin kredi notunu yatırım yapılabilir seviyenin 5 kademe altından (B) 4 kademe altına (B+) bir kademe yükseltti. Geleceğe yönelik beklentiyi yansıtan not görünümünü nötrden pozitife çekildi. Diğer derecelendirme kuruluşlarından S&P Türkiye’yi yatırım yapılabilir seviyenin 5 kademe, Moody’s 6 kademe altında ve pozitif görünümle fiyatlıyor.

Ülkeler Arası Karşılaştırma

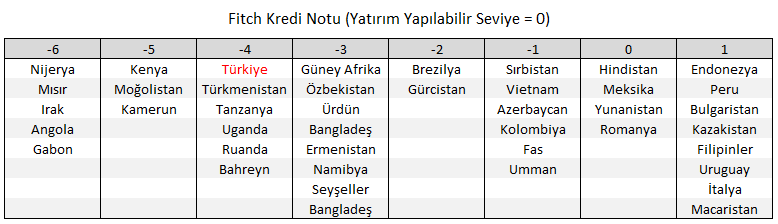

Alınan karar sonrası Türkiye Fitch kredi notu Bahreyn, Türkmenistan ve Tanzanya gibi ülkeler arasında. Güney Afrika yatırım yapılabilir seviyenin 3 kademe (BB-), Brezilya 2 kademe (BB), Vietnam ve Sırbistan 1 kademe (BB+) altında. Hindistan, Meksika, Romanya ve Yunanistan yatırım yapılabilir en düşük seviyede (BBB-).

Not Artışı Sürpriz, Pozitif Görünüm Beklentilere Dahil

Görünümün pozitife çekilmesi öngörülse de not artışı ekonomistlere sürpriz oldu. Atılan adım gerek diğer kuruluşlara öncü olması gerek de nötr bir görünüme rağmen yapılması sebebiyle hisse senedi, tahvil ve eurobonds piyasalarında normale göre daha olumlu bir piyasa tepkisi doğurabilir. Fitch en son 1995 Eylül ayında nötr bir görünüme rağmen Türkiye kredi notunu artırmıştı. Fitch’in Türkiye kararlarında ilk defa nötr görünümün pozitife çekilmesi ve not artışı eşzamanlı yaşanıyor.

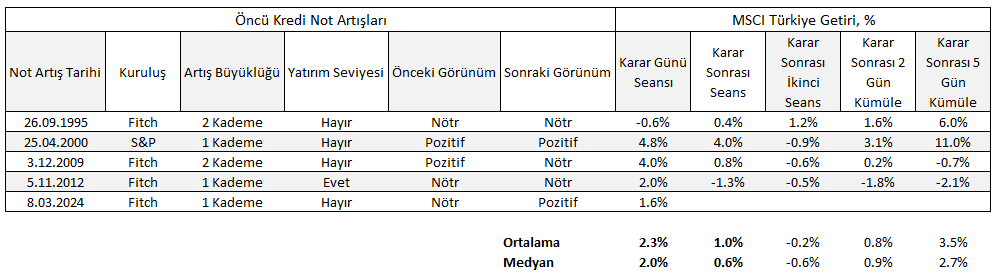

Geçmiş “Öncü” Artışlarda Piyasa Etkisi

Türkiye kredi notu değerlendirmelerinin 1993 yılına giden bir tarihi var. Bu tarihten günümüze üçü Fitch, biri S&P olmak üzere 4 öncü kredi notu artışı tespit ediyoruz. Öncü not artışının geldiği günün ardından gelen ilk seanslara baktığımızda 4 gözlemden üçünde, yani sırasıyla 1995 Eylül, Nisan 2000 ve 2009 Aralık kararlarında, MSCI Türkiye %0,4, %4,0 ve %0,8, BIST 100 %0,1, %3,5% ve %0,9 prim yapıyor. Türkiye’nin yatırım yapılabilir seviyeye çıktığı Kasım 2012 kararında ardından gelen seansta BIST %1,0, MSCI Türkiye %1,3 değer kaybetmiş. Ancak hem öncü hem de öncü olmayan kredi not artışlarında pozitif borsa etkisi kararın gelişinden önceki seansta daha güçlü.

Fitch Yorumları

Fitch kredi not artışını piyasanın bildiği sebeplerle gerekçelendiriyor. Para politikasının sıkılaşması, enflasyon beklentilerinde göreli iyileşme, daralan cari açık ve genel seçimlerden bu rezerv artışına vurgu yapılıyor. En önemlisi Fitch son iki aydaki rezerv kaybını KKM dönüşleri, mevsimsel ödemeler ve sınırlı da olsa yerel seçim belirsizliğine bağlayarak geçici olacağını öne sürüyor. Raporda yılsonuna kadar rezervlerin 17 milyar dolar, 2025 boyunca 11 milyar dolar artacağı öngörülüyor. Erken faiz indirimi, gelir politikasında gevşeme ve rezerv kaybının sürmesi not görünümüne ilişkin temel riskler olarak sıralanıyor.

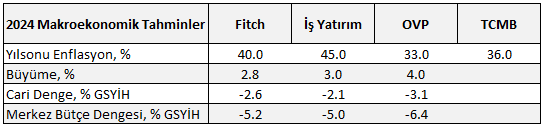

Fitch ve İş Yatırım Beklentileri

Kuruluşun 2024 tahminleri %40 yılsonu enflasyon, %2,8 büyüme, milli gelirin %2,6’sı kadar bir cari açık ve %5,2 bütçe açığı öngörüyor. Cari açıkta %2,1, büyümede %3,0, bütçede %5,0 ile daha iyimser, enflasyonda %45 ile daha kötümseriz ve riskleri yukarı yönlü görüyoruz.

Dağlar Özkan, Ekonomist