Nvidia Çarşamba gecesi finansallarını açıklayacak. Sektördeki server şirketlerine baktığımızda ki bu alanda en iyi bilgiyi Hon Hai tarafından almak mümkün, Blackwell muazzam bir talep görüyor ve 2025 yılında talebin geleceği neredeyse tek alan da burası. Hopper tarafında ise bir süredir kiralama bedellerinin cloud hizmeti veren şirketler nezdinde yükseldiğini okuyoruz. Gelirler tarafında zaten bir sorun yaşanmayacaktır ancak özellikle rekabet tarafını konuşamayacağımız ve müşterilerinin harcama planlarının dramatik artışlar kaydettiği bir şirkette bakmamız gereken konu karlılık olacak. Karlılık tarafında beklentiye paralel gelen bir karlılığın hatta çok hafif altında kalacak bir karlılığın pozitif olabileceğini düşünüyorum çünkü bu Blackwell adaptasyonunun beklenenden hızlı gerçekleştiği anlamına gelecektir. Eğer şirket hem Blackwell gelirlerinde beklentiyi aşıp hem de karlılığı beklenti üzerine atabilirse tabi ki bu çok daha iyi bir senaryo ancak karlılık tarafı çok cezbedici görünmezse de detayına bakmak önemli olacak. İlerleyen çeyreklerin beklentilerinde tekrar %76-77 bandına gelecek bir kar marjının aslında gidiş yolu buna bağlı olacak. Büyük cloud şirketlerine teslimatların yapıldığına dair haberler okumaya devam ediyoruz ancak net bir yol haritası çizilmeli.

Gelirlerin coğrafi dağılımına baktığımızda Singapur gelirleri çok önemli olacaktır çünkü Çin’e bu hat üzerinden gittiği biliniyor. Şirketin kısıtlamalar konusundaki görüşü kıymetli olacak ve Beyaz Saray’da yapılmış görüşmenin de detaylarını alabileceğimizi zannediyorum. 2024 yılının son çeyreği kısıtlamaların daha sertleştiği bir dönem olmuştu, H20 çipleri şu anda bu bölgeye satılan ürünler, Çin’in devasa Hopper mevcut iken bu çiplere olan ilgileri ne yönde onu da görmek önemli olacak ancak özellikle Deepseek sonrası çok iyi gelişmeler okuyorum. Kısıtlamalar artarak devam edecektir ancak H20 bu kısıtlamaları ne kadar karşılıyor bundan da şüpheliyim, bu yüzden saf ABD ve batı bloğu gelirlerine bakmak en doğrusu olacak. XAI gibi oyuncuların da oyunun içerisine girmesi ile gelirler artık sadece 3-4 şirkete bağlı kalmayacak gibi görünüyor ve Stargate projesine dair verilecek olan detaylar (ve tabi ki diğer ülkelerin benzer projeleri eğer detaylar belli ise) silahlanma hızı üzerinden Çin kayıplarını unutturma potansiyeline sahip.

NIM ve GDX Cloud ise uzun zamandır olduğu gibi yine birinci önceliğim olacak ve hizmet gelirlerinin nasıl büyümeye devam ettiğini göreceğiz. Şirket robotik gibi alanlarda son çeyrekte önemli yollar kat etti ve kullanım hızlı şekilde arttı. Robotik için de güzel şeyler söylenecektir ancak esas coşkunun GTC etkinliğine saklandığını tahmin ediyorum. Robotik ve dijital ikizler gibi kalemler iyi bir büyüme sergilerken otomotiv tarafı da hareketli olacaktır çünkü BYD uzun bir süredir Nvidia ile çalışıyor ve diğer neredeyse tüm Çinli otomotiv şirketleri Nvidia ile çalışıyor. Değer zincirindeki yerleri artık anlaşılmıştır muhtemelen, burası bir kısıtlama kalemi olabilir mi bu da bir soru işareti olacak.

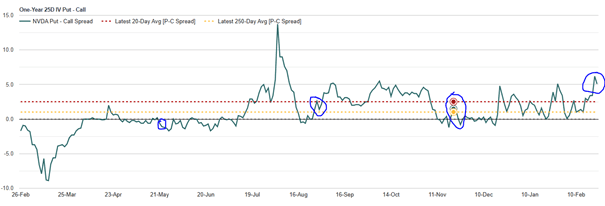

Opsiyon aktivitesine baktığımızda ise bir süredir girmediğimiz kadar olumsuz bir havada giriyoruz bilanço gününe. Aşağıda Skew grafiği var, yukarı çıktıca Put aktivitesinin Call aktivitesine göre daha canlı olduğunu görüyoruz. Mavi yuvarlak içerisine aldıklarım ise önceki bilanço günleri, hiç bu kadar negatif bir pozisyonlanma ile girmemiştik. Fiyat olarak baktığımızda ise piyasanın aşağı yönlü de net put opsiyonu pozisyonlanmalarını görüyoruz, call tarafında ise hareketlilikler biraz daha 145 USD üzerinde bir Gamma Squeze hareketine işaret ediyor. Opsiyonlardaki bu durum aslında call opsiyonu alarak bilançoya girmemi önermeye itiyor ancak bu sefer farklı bir durum var. Bilançonun ardından şirketin gövde gösterisi yapacağı ve vizyonunu paylaşacağı 17-21 Mart arası yapılacak GTC konferansı ardından cloud devlerinin capex harcamalarının gelirlerini aşmaya başladığı dönemde sürdürülebilirlik sorularına daha net cevap bulunması beklenen 30 Mart tarihinde başlayacak olan OFC Konferansı. Yükselişlerin aşama aşama olacağını tahmin ediyorum bu 1 aylık süreç içerisinde ve iyi bir maliyetlenme noktasındayız.

Utku Oktay Acundeğer