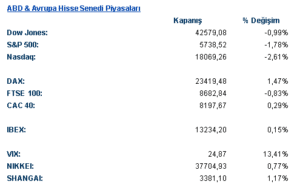

ABD & Avrupa Hisse Senedi Piyasaları

Artan volatilite ile birlikte endeksler negatif görünüm sergilemeye devam ediyor. Her gün tarifeler konusunda yeni bir haber akışı ile karşılaştığımız günlerde ABD başkanı Donald Trump Meksika’dan yapılan bazı ithalatları %25’lik gümrük vergisinden 2 Nisan’a kadar muaf tutacağını doğruladı. Açıklanan veri akışlarında haftalık işsizlik başvuruları 221k açıklanarak beklentinin hafif altında açıklandı. ABD ticaret açığı, ithalat artışının ihracattaki daha küçük çaplı yükselişi gölgede bırakmasıyla Ocak ayında keskin bir şekilde arttı. İthalatlar %10 artarak 401,2 milyar dolara yükselirken, ihracatlar %1,2 artışla 269,8 milyar dolara çıktı. Bu durum, Aralık ayında 98,1 milyar dolar olan açığın %34 artarak 131,4 milyar dolara ulaşmasına neden oldu. VIX endeksi ise 25.19 seviyelerinde işlem görüyor.

Dow Jones %0.99, S&P 500 %1.78 ve Nasdaq %2.61 değer kaybederek günü tamamladı. Sektörlerde Dow Jones endeksinde enerji %1.42, sağlık %1.38 değer kazanırken finans %2.84, iletişim %1.64 ve IT %1.50 değer kaybederek tamamladı. S&P 500 endeksinde iletişim %2.17, gayrimenkul %2.78 ve IT %2.65 değer kaybederek tamamlarken diğer sektörlerde de negatif bir seyir hakim oldu. Mega Cap şirketlerde Nvidia %5.74, Amazon %3.68, Meta %4.35 ve Tesla %5.61 değer kaybetti. Kurumsal gelişmelerde Marvell Technology beklentileri aşan bilançosuna rağmen, gelecek beklentileri tahminlerin altında kalması ile birlikte %19.81 değer kaybetti ve diğer çip sektöründeki oyuncular üzerinde de negatif bir baskıya sebep oldu.

Avrupa piyasalarında ECB tarafından gelen beklentilere paralel faiz indirimi ile pozitif bir hava hakim oldu. İngiltere’de S&P Global İngiltere İnşaat Satın Alma Yöneticileri Endeksi (PMI), Ocak ayındaki 48,1 seviyesinden Şubat ayında 44,6’ya gerileyerek son beş yılın en düşük seviyesine indi. Avrupa Merkez Bankası (ECB) Yönetim Konseyi, güncellenen enflasyon görünümü, temel enflasyon dinamikleri ve para politikasının gücünü gerekçe göstererek üç temel faiz oranını 25 baz puan indirdi Son zamanlarda ciddi alımların olduğu DAX %1.47, CAC 40 %0.29 ve EuroStoxx 50 %0.57 değer kazanarak tamamlarken FTSE 100 %0.83 değer kazanarak tamamladı. Sektörlerde Euro Stoxx 50 endeksinde sanayi %2.17, finans %1.44 ve enerji %0.60 değer kazarak günü tamamladı. İletişim %2.62, altyapı %0.78, sağlık %0.59 değer kaybederek tamamladı. FTSE 100 endeksinde finans %2.19, isteğe bağlı tüketim %2.23 ve IT %2.66 değer kaybetti. Rio Tinto, Arcadium Lithium’u 6,7 milyar dolara satın alma işlemini tamamladı. Arcadium Lithium, Rio Tinto Lithium olarak yeniden adlandırılacak ve hisseleri New York Borsası ile Avustralya Menkul Kıymetler Borsası’ndan çıkarılacak. Şirket hisseleri %2.3 değer kaybederek günü tamamladı.

Yarım ABD tarım dışı istihdam verileri piyasalar için önemli olacak.

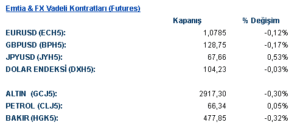

Emtia & FX Vadeli Kontratları (Futures)

ABD’de açıklanan haftalık işsizlik başvuruları 221 bin ile 233 bin beklentisinin altında kalarak olumlu bir veri sundu. Dün açıklanan ADP istihdam verisinin zayıf olması, kötüleşen iş gücü piyasasına yönelik endişeleri artırmışken, bu veri bir miktar rahatlama sağladı. Euro bölgesinde ise, ECB’nin beklentiye paralel olarak 25 baz puanlık faiz indirimi takip edildi. Toplantı sonrası Christine Lagarde yaptığı açıklamalarda, %2 enflasyon hedeflerine ulaşmak için tüm araçlarını kullanacaklarını ve 2026 yılı başında bunu hedeflediklerini belirtti. Ayrıca, savunma harcama planlarının büyümeye ne kadar katkı sağlayacağı ve enflasyon üzerindeki etkilerinin de izleneceğini vurguladı.

ABD başkanı Trump, Kanada ve Meksika’ya uyguladığı gümrük tarifelerinden bir ay süreyle muafiyet tanıyacağını duyurdu. Bu gelişme ile dolar endeksi üçüncü gününde de düşüşüne devam ederek 104,00 seviyesinin altına geriledi ve kapanışta 104,20 seviyelerinde işlem gördü. EUR/USD paritesi ise Kasım ayından beri gördüğü en yüksek seviye olan 1,0853’ü test ettikten sonra geriledi ve günün kapanışı düne göre yatay olarak 1,0785 seviyelerinde oldu. G10 para birimleri ve gelişmekte olan ülkelerin para birimlerinin çoğunluğunda ABD doları değer artışı görüldü; bu artışlar arasında en fazla %1,46 ile Ruble öne çıktı.

Hafta başındaki yükseliş hareketini devam ettiremeyen ons altında yatay seyir takip edildi. Spot altında günlük kapanış %0,3 değer kaybıyla $2911 seviyelerinden ve spot gümüşte %0,1 gerilemeyle $32,63 seviyesinde gerçekleşti.OPEC+’ın üretim artışı kararı sonrası değer kaybını arttıran petrolde bugün yatay seyir hakimdi. WTI petrol $66,25 ve Brent $69,40 seviyelerinde günü sonlandırarak önceki güne göre yatay kapanış yapmış oldu.

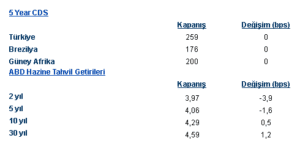

Eurotahvil Piyasaları

ABD 10 yıllık hazine tahvillerinin getirisi seans açılışıyla yönünü yukarı çevirdi ancak kalıcı olmadı. Günün kapanışı yatay olarak %4,28 seviyesinde oldu. 2 yıllık hazine tahvilleri ise yaklaşık 4 baz puan gerileyerek %3,96 fiyatlandı. Savunma harcaması kararının etkileri ile Avrupa tahvillerinde satıcılı seyir bugün de devam etti. 10 yıllık tahvillerde Almanya 4 baz puan yükselişe %2,83, Fransa 5 baz puan yükselişle %3,53 getiri seviyelerinde fiyatlandı. Türkiye’nin 5 yıllık CDS risk primi 4 puan yükselişe 258 seviyelerinde fiyatlandı. Türkiye tahvilleri ise, yurtdışındaki harekete paralel olarak satıcılıydı ve 10 yıllık getiri 9 baz puanlık bir artışla %7,26 seviyesine ulaştı.