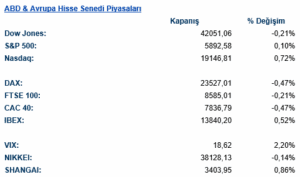

ABD & Avrupa Hisse Senedi Piyasaları

Piyasalarda büyük teknoloji şirketleri yükselirken, çoğu ana sektörde düşüşler yaşandı. Bazı analistler, hisse senetlerinin yeni sürprizlere karşı savunmasız olabileceği ve S&P 500’ün aşırı alım bölgesine ulaşmasının ardından rallide bir duraksamanın “oldukça normal ve sağlıklı” olacağı konusunda uyarıda bulundu. Piyasalar, Perşembe günü açıklanacak bir dizi raporu ve ABD Üretici Fiyat Endeksi (ÜFE) verilerini beklerken, Fed yetkililerinin açıklamalarını da takip etti. Chicago Fed Başkanı Austan Goolsbee, merkez bankacılarının hisse senetlerindeki ve ekonomi politikası açıklamalarındaki günlük oynaklığa tepki vermemelerinin önemli olduğunu belirtirken, ekonomik verilerin şimdilik istikrarlı olduğunu kaydetti. Fed Başkan Yardımcısı Philip Jefferson ise gümrük vergileri ve buna bağlı belirsizliğin bu yıl büyümeyi yavaşlatabileceğini ve enflasyonu artırabileceğini, ancak para politikasının gerektiği gibi yanıt verecek şekilde iyi konumlandığını ifade etti.

ABD endekslerinden Dow Jones günü %0,21 düşüşle tamamlarken, endekste iletişim hizmetleri sektörü %0,82 ve bilgi teknolojileri sektörü %0,64 artışla en iyi performansı sergileyen sektörler oldu; hammadde sektörü %1.31 ve sağlık sektörü %2.08 düşüşle en kötü performansı gösterdi. S&P 500 endeksi %0,10 gibi yataya yakın bir yükselişle S&P 500’de iletişim hizmetleri %1,58 ve bilgi teknolojileri %0,96 artışla en çok değer kazanan sektörler olurken, hammadde %0.96 ve sağlık %2.31 düşüşle en çok değer kaybeden sektörler oldu. Nasdaq endeksi ise %0,72 artışla günü tamamladı.

Kurumsal Gelişmeler: Super Micro Computer Inc., Suudi Arabistanlı veri merkezi firması DataVolt ile yapılan çok yıllı bir ortaklık anlaşmasıyla bu haftaki yükselişini sürdürdü. Petrol devi Saudi Aramco, büyük ABD şirketleriyle potansiyel olarak yaklaşık 90 milyar dolarlık anlaşmalar imzaladı. Apple Inc., Vision Pro başlığı için kullanıcıların gözleriyle yazılımlar arasında gezinebilmesini sağlayan bir özellik geliştiriyor. Microsoft Corp.’un yakın zamanda duyurduğu işten çıkarmalar, en çok şirketin ürünlerini geliştiren kişileri etkiledi. ABD’nin en büyük kripto borsası Coinbase Global Inc. CEO’su Brian Armstrong, şirketin birleşme ve satın almaları değerlendirmeye devam ettiğini söylediı. Advanced Micro Devices (AMD), yönetim kurulunun 6 milyar dolarlık yeni bir hisse geri alım programını onaylamasının ardından %4,68 yükseldi; şirket ayrıca Suudi Arabistan’daki Humain’e 10 milyar dolarlık bir proje kapsamında yarı iletken tedarik edecek. Palantir Technologies %1,62 artış gösterdi. Boeing, Qatar Airways’in 96 milyar dolar değerinde 210 adede kadar Boeing 787 Dreamliner ve 777X uçağı satın alma anlaşmasının ardından %0,64 yükseldi.

Avrupa endekslerinde genel olarak satıcılı bir seyir izlendi. DAX endeksi %0,47 düşüşle, endekste altyapı hizmetleri %1,08 ve finansallar %0,60 artışla en iyi performansı gösterdi; sağlık sektörü %3,70 ve bilgi teknolojileri %0,70 düşüşle en kötü performansı sergiledi. FTSE 100 endeksi %0,20 düşüşle günü sonlandırdı; FTSE 100’de altyapı hizmetleri %0,77 ve gayrimenkul %0,90 artışla en çok değerlenen sektörler olurken, takdirsel tüketim %0,72 ve sağlık %0,96 düşüşle en çok değer kaybeden sektörler oldu. CAC 40 endeksi %0,47 değer kaybı ile günü tamamladı.

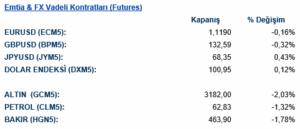

Emtia & FX Vadeli Kontratları (Futures)

ABD Başkanı Donald Trump’ın Suudi Arabistan ziyareti ve buradaki ticaret görüşmeleri piyasalar tarafından yakından takip ediliyor. FX piyasaları tarafından müzakerelere serbest döviz kuruna yönelik şartlar eklenip eklenmediği merakla takip ediliyor. Beyaz Saray Ekonomi Konseyi Başkanı Stephen Miran, doların zayıflaması gerektiğini savunurken özellikle para birimlerini suni olarak düşük tuttuğu Asya ülkelerini eleştiriyor. Bununla birlikte Hazine Bakanı Scott Bessent bu görüşü desteklemiyor. Bugün paylaşılan ve konuya yakın kaynakların söylemlerine dayandırılan haberlere göre müzakerelerde döviz kuru ile alakalı herhangi bir baskı yapılmadığı paylaşıldı. Güne satıcılı başlayan ABD Doları haber akışı sonrası artıya geçti. Ancak yeni yönetimin birbiri ile çelişen açıklamaları bu konuda net bir öngörüde bulunmayı zorlaştırıyor. ABD Doları gün içinde 100.30 seviyesine kadar gerilemesine rağmen kayıplarını telafi etti. Ve %0.17 yükseliş ile 101.10 seviyesinde işlem gördü. EUR/USD paritesi %0.14 değer kaybı ile 1.116 seviyesine geriledi. Dolar karşısında değer kazanan tek G10 para birimi Japon Yeni oldu. USD/JPY paritesi %0.41 gerileme ile 146.85 seviyesinden işlem gördü. Parite gün içi 145.60 seviyesinde kadar gerilemişti.

Altındaki düzeltme hareketi bugün de devam ediyor. Ons altın %2.13 değer kaybederek $3180 seviyesine geriledi. Trump’ın açıklamalarıyla Rusya-Ukrayna arası anlaşma umutlarının artması altındaki satış baskısını destekliyor. Gümüş de altındaki satışa eşlik etti. Ons gümüş %2.35 değer kaybederek $32.16 seviyesinden işlem gördü. Enerji fiyatları dört günlük yükselişin ardından bugün geriledi. Brent petrol %1.31 değer kaybederken, WTI %1.29 geriledi.

Eurotahvil Piyasaları

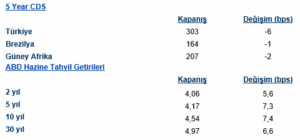

ABD tahvilleri bugünü de satıcılı geçirdi. 2 yıllık getirileri 5.3 baz puan yükselerek %4.055, 10 yıllıklar ise 6.7 baz puan yükselerek %4.532 seviyesinden işlem gördü. 30 yıllıklar ise 5.9 baz puanlık artış ile %4.966 seviyesine yükseldi. Tahvil getirileri nisan başından beri en yüksek seviyelerine yükseldi. Avrupa tarafında da satış baskısı hakimdi. Fransa 10 yıllıkları 2.5 baz puanlık artışlar %3.376, Almanya 10 yıllıkları 1.9 baz puan yükselerek %2.696 seviyesinden işlem gördü. Gelişmekte olan piyasalarda da satıcılı bir görünüm hakimdi. Türkiye eurotahvilleri, Trump’ın ticaret ve diplomatik görüşmeler için ziyarette bulunduğu Suudi eurotahvilleri ile birlikte gelişmekte olan piyasalardan pozitif ayrıştı. 2 yıllık getirileri 2.5 baz puan gerilerken, 10 yıllıklar 1.1 baz puan geriledi. 5 yıllık CDS 5 baz puan gerileyerek 302 seviyesinden işlem gördü. Bugün Çimko Çimento’nun 5 yıl vadeli $300 milyon büyüklüğündeki Eurotahvil ihracı gerçekleşti. Mart ayı sonundan beri ilk ihraç olan yeni ihraç %11 getiri seviyesi ile tamamlandı. İhraca gelen toplam talep $475 milyondan fazla oldu.