ABD & Avrupa Hisse Senedi Piyasaları

Eylül ayının ilk işlem gününde küresel piyasalarda, artan tahvil faizleri, yoğun kurumsal borçlanma ve gelişmiş ülkelerdeki bütçe endişelerinin yarattığı baskıyla satıcılı bir seyir izlendi. ABD 30 yıllık Hazine tahvil getirisinin %5 seviyesine yaklaşması teknoloji hisseleri üzerinde baskı oluştururken, riskten kaçış eğilimiyle dolar güçlendi ve altın rekor seviyeye ulaştı. Yatırımcıların tatillerden dönmesiyle birlikte, ABD’deki gümrük tarifelerine ilişkin belirsizlikler ve zayıf gelmesi beklenen ekonomik veriler piyasalardaki oynaklığı artırdı. ABD’de ISM İmalat PMI, Ağustos ayında 48,7 ile beklentilerin (49,2) altında kalarak sektördeki daralmanın altıncı aya taşındığını gösterdi. Bu zayıflığa rağmen, yeni siparişler endeksinin 51,4’e yükselmesi geleceğe yönelik bir umut ışığı oldu.

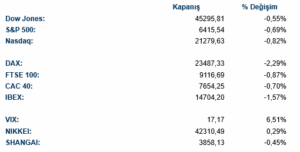

ABD endeksleri günü düşüşle tamamladı. Dow Jones endeksi %0,55 oranında değer kaybederek kapandı. Dow Jones endeksinde enerji %0,77 ve temel tüketim %0,59 oranında artışla en iyi performansı sergileyen sektörler olurken, hammadde %1,34 ve bilgi teknolojileri %0,95 oranında düşüşle en zayıf performansı gösterdi. S&P 500 endeksi %0,69 azalışla günü tamamlarken, endekste enerji %0,23, sağlık %0,07 ve temel tüketim %0,07 artış göstererek en iyi performansı sergiledi. Gayrimenkul %1,74 ve sanayi %1,06 düşüşle en çok değer kaybeden sektörler oldu. Nasdaq endeksi ise %0,82’lik bir kayıpla kapandı.

Kurumsal gelişmelerde, ABD’nin TSMC’nin Çin’deki tesisine ekipman sevkiyatı yetkisini iptal etmesi, Tesla’nın Şanghay teslimatlarının düşmesi ve Hindistan pazarındaki zayıf başlangıcı, Apple’ın önemli bir yapay zeka araştırmacısını Meta’ya kaptırması ve AB’nin Google’a yönelik reklam teknolojisi soruşturmasını askıya alması dikkat çekti. Kraft Heinz ikiye bölünme planını açıklarken, Elliott Investment Management’ın PepsiCo’da 4 milyar dolarlık hisse alması, Signet Jewelers’ın beklentilerini yükseltmesi ve Constellation Brands’ın zayıf talep nedeniyle beklentilerini düşürmesi öne çıkan diğer haberlerdi. Ayrıca, Biogen’in Alzheimer ilacı için aldığı FDA onayı ve Cytokinetics’in kalp ilacına dair olumlu test sonuçları hisse fiyatlarını olumlu etkiledi.

Avrupa borsaları da günü sert düşüşlerle tamamladı. DAX endeksi %2,29 azalışla 23487.33, FTSE 100 endeksi %0,87 azalışla 9116.69, CAC 40 endeksi %0,70 azalışla 7654.25 ve IBEX endeksi %1,57 azalışla 14704.20 puandan kapandı. Birleşik Krallık’ta uzun vadeli tahvil faizlerinin 1998’den bu yana en yüksek seviyeye ulaşması piyasalar üzerinde ek baskı yarattı. FTSE 100 endeksinde enerji %0,57 ve sağlık %0,22 artışla en iyi performansı sergilerken, altyapı %1,85 ve sanayi %1,72 düşüşle en kötü performansı gösteren sektörler oldu. DAX endeksinde en az düşüş gösteren sektörler %0,29 ile iletişim servisleri ve %0,35 ile temel tüketim olurken, gayrimenkul %6,06 ve bilgi teknolojileri %3,12 düşüşle en sert değer kaybeden sektörler olarak kaydedildi.

Piyasalar bu hafta Cuma günü açıklanacak olan ABD tarım dışı istihdam verisine odaklanacak.

Emtia & FX Vadeli Kontratları (Futures)

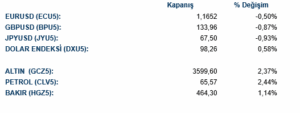

Avrupa’daki bütçe endişeleri ve küresel tahvil piyasalarındaki satış dalgasının tetiklediği güvenli liman talebiyle Dolar Endeksi (DXU5) %0,59 artış göstererek 98.265 seviyesinden kapandı. Bu yükseliş, diğer major para birimleri üzerinde baskı oluşturdu. EUR/USD paritesi (ECU5) %0,51’lik bir düşüşle 1.16505 seviyesine gerilerken, Birleşik Krallık’taki bütçe endişeleriyle GBP/USD paritesi (BPU5) %0,87 değer kaybederek 133.95’ten işlem gördü. JPY/USD (JYU5) ise %0,92’lik bir düşüşle 67.51 seviyesinden günü tamamladı. Emtia tarafında, artan jeopolitik riskler ve faiz indirimi beklentileriyle Ons Altın (GCZ5) %2,33’lük sert bir yükselişle 3598 dolar seviyesinden rekor tazeledi. Petrol fiyatları ise Rusya’ya yönelik yeni yaptırım söylemleri ve OPEC+’nın üretim artışında aceleci davranmayacağı beklentileriyle yükseldi; WTI ham petrolü (CLM5) %2,56 artışla 65.65 dolardan alıcı buldu. Bakır (HGN5) vadeli kontratları da %1,11 artışla günü 464.15 seviyesinden kapattı.

COMEX’te Ons Altın fiyatı %2,33 artışla 3597.9 dolardan işlem görürken, Ons Gümüş de %2,30’luk bir yükselişle 41.66 dolara ulaştı. Brent petrol vadeli kontratları günü %1,50 artışla varil başına 69.17 dolardan tamamladı. LME piyasasında ise endüstriyel metaller genel olarak pozitif bir gün geçirdi; Bakır %0,98 artışla 9980.5 dolardan, Alüminyum %0,31 artışla 2619 dolardan ve Çinko %1,15 artışla 2865 dolardan işlem gördü.

Eurotahvil Piyasaları

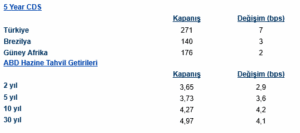

Küresel tahvil piyasalarında, artan kurumsal borç arzı ve gelişmiş ülkelerdeki bütçe açığı endişeleriyle sert bir satış dalgası yaşandı. Bu durum, özellikle uzun vadeli tahvil faizlerinde belirgin bir yükselişe neden oldu. ABD 30 yıllık Hazine tahvil getirisi %5 sınırına yaklaşırken, 30 yıl ile 2 yıl arasındaki getiri farkı 2022 başından bu yana en geniş seviyesine ulaştı. Bu “ayı dikleşmesi” (bear steepening) olarak adlandırılan durum, yatırımcıların kısa vadede faiz indirimleri beklerken uzun vadede enflasyon, ekonomik zayıflık ve kamu borçluluğu konularında endişeli olduğuna işaret etti. Satış dalgası sadece ABD ile sınırlı kalmadı; Birleşik Krallık’ta uzun vadeli tahvil getirileri 1998’den bu yana en yüksek seviyeye çıkarken, Almanya’da da 10 yıllık tahvil faizleri yükseldi. Küresel risk algısındaki bozulmaya paralel olarak gelişmekte olan ülke risk primlerinde artış gözlendi. Türkiye’nin 5 yıllık CDS primi 6.51 baz puan artarak 271.10 seviyesine yükseldi. Brezilya’nın CDS’i 2.70 baz puan artışla 139.56’ya, Güney Afrika’nınki ise 1.61 baz puan artışla 176.31 seviyesine çıktı. ABD Hazine tahvillerinde ise getiri eğrisi boyunca yükselişler kaydedildi. 2 yıllık tahvilin getirisi 2.86 baz puan artışla %3.6464’e, 5 yıllık tahvilin getirisi 3.64 baz puan artışla %3.7331’e, 10 yıllık tahvilin getirisi 4.17 baz puan artışla %4.2721’e ve 30 yıllık tahvilin getirisi 4.07 baz puan artışla %4.9691’e ulaştı.