ABD & Avrupa Hisse Senedi Piyasaları

ABD hisseleri, momentum işlemlerinin çözülmesi ve mega-kap zayıflığının endeksleri baskılamasıyla geri çekildi. S&P 500 New York öğleden sonrası itibarıyla yaklaşık %0,5 düşerken Nasdaq 100 yaklaşık %0,9 geriledi ve Dow Jones Sanayi Endeksi yaklaşık %0,7 ekside kapandı; Russell 2000 ise yaklaşık %1,36 ile daha zayıf seyretti. Sektör performansı defansif bir eğilime dönerken kayıplara teknoloji ve bazı döngüsel tüketim grupları öncülük etti; gayrimenkul ve temel tüketim tarafında sınırlı alım görüldü. Faktör ve stil göstergeleri yüksek beta ve son dönem kazananlarından uzaklaşmaya işaret etti; saf momentum temalı endeksler çok günlük düşüşünü uzattı. “Muhteşem 7” sepeti yaklaşık %0,5 geriledi ve genişlik göstergeleri başlıca ABD borsalarında düşenlerin yükselenleri belirgin şekilde geçtiğini gösterdi.

Şirket haberleri teknoloji, otomotiv, medya, finans ve tüketim gruplarında yoğunlaştı. Tesla hisseleri, bilanço öncesinde marjlar, yıl sonuna talep görünümü ve otonomi girişimleriyle bağlantılı ürün güncellemelerine odaklanma nedeniyle yaklaşık %0,8 geriledi; şirket ayrıca yakın dönemde üretilen araçlarda ani batarya gücü kaybına yol açabilecek bir sorun nedeniyle geri çağırma başlattı. Netflix, beklentilere genel olarak paralel sonuçlara rağmen üçüncü çeyrek kârlılığını aşağı çeken Brezilya vergi ihtilafının etkisiyle yaklaşık %10 geriledi. Texas Instruments, cari dönem için daha yumuşak bir görünüm verdi; hisse yaklaşık sert düştü. Alphabet’in Google birimi, benzer platformlarda klasik sistemleri geride bırakmayı hedefleyen bir algoritmanın “Willow” kuantum yongası üzerinde gösterimini öne çıkardı. AT&T, yoğun promosyonların sürdüğü rekabetçi ABD mobil pazarı nedeniyle üçüncü çeyrek gelirlerinin beklentilerin bir miktar altında kaldığını bildirdi. Western Alliance Bancorp, kredi portföyünde ilave bir düzensizlik tespit etmediğini belirtti.

Lyft, ana rakibiyle rekabette etkileşimi artırmak amacıyla seçili pazarlarda gelecekteki yolculuklarda nakit iadeyi test etti. Uber ile Nebius Group NV, Hollanda merkezli bulut altyapı şirketinin otonom araç iştiraki Avride için 375 milyon dolara kadar fon taahhüdünde bulundu. GE Vernova, veri merkezi yatırımlarının artmasıyla doğal gaz türbinlerine talebin yükseleceğini öngördü.

Avrupa hisseleri, kazanç sezonunun yön verdiği akış ve İngiltere enflasyon dinamiklerinin faiz beklentilerini etkilemesiyle karışık-zayıf kapandı. Stoxx Europe 600 yaklaşık %0,2 geriledi; teknoloji ve otomotiv gerilerken seyahat ve gayrimenkul yükseldi. FTSE 100, beklenenden daha düşük gelen İngiltere TÜFE verisinin BoE faiz indirimi beklentilerini desteklemesiyle yaklaşık %0,9 artarak pozitif ayrıştı ve konut üreticileri başta olmak üzere yurtiçi döngüsellere alım getirdi. Bankacılıkta Barclays, özsermaye kârlılığı hedefini yukarı güncellemesi ve 500 milyon sterlinlik geri alım açıklaması sonrası yaklaşık %4,9 yükseldi; Avrupa bankalarında maliyet disiplini ve geri alım desteği teması güçlendi. Lüks segmentte L’Oréal, ABD’de zayıf satışların Çin’deki toparlanma işaretlerini bastırmasıyla yaklaşık %6,7 düştü; Hermès, deri ürünleri biriminin beklentileri kaçırması nedeniyle yaklaşık %2,3 geriledi. Texas Instruments’ın görünümünün ardından ABD’deki analog zayıflığına paralel olarak Avrupa’daki yarı iletken tedarikçileri de satıldı; Infineon, STMicroelectronics ile Soitec ve Siltronic gibi plaka üreticileri aşağı geldi. Bölge genelinde kamu hizmetleri ve seçili defansifler sınırlı denge sağlarken enerji hisseleri petrol fiyatlarındaki yükselişle destek buldu.

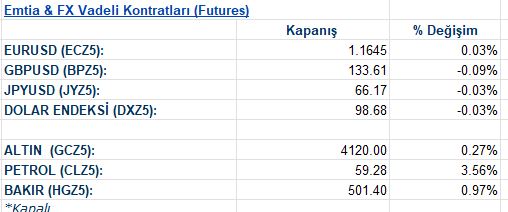

Emtia & FX Vadeli Kontratları (Futures)

Dolar gün içinde genel olarak yatay seyretti ancak paritelerde ayrışma gözlendi. Sterlin, ABD seansında dalgalı işlem gördü ve gün sonunda döviz matriksinde dolara karşı daha güçlü kapandı; daha zayıf gelen İngiltere enflasyonu öncesinde kısa vadeli giltlerde destekleyici fiyatlama görülmesi sonrasında pozisyon ayarlamaları etkili oldu. Euro, çekirdek tahvil getirilerinin sınırlı kalması ve büyüme beklentilerinin zayıf seyretmesiyle dolara karşı yatay kaldı; odağın bir sonraki ECB kararına çevrilmesi sürdü. Yen, dar bantta seyretti; ABD tahvil faizlerinin gerilemesiyle matrikste dolara karşı günün ilerleyen saatlerinde sınırlı alım gördü ve yaklaşan risk etkinlikleri nedeniyle pozisyonlanma hafif kaldı. Emtia bağlantılı para birimleri dolara karşı daha iyi performans gösterdi; ham petrol fiyatlarındaki yükseliş ve dış ticaret hadlerine ilişkin algının iyileşmesiyle Kanada doları ve Norveç kronu öne çıktı. İsveç kronu dolara ve euroya karşı sınırlı güçlenirken, Yeni Zelanda doları zayıf kaldı ve Avustralya doları yatay seyretti; bu görünüm yaklaşan bölgesel veri akışı öncesindeki temkinli duruşu yansıttı.

Petrol üst üste ikinci gün yükseldi. ABD rafine ürünlerinde talep sinyallerinin iyileşmesi, enerji hisselerine gelen alım ve arz tarafındaki belirsizlikler risk primini destekledi. WTI gün sonunda 59,5 dolar civarında yaklaşık yüzde 4 artıda, Brent ise 63 doların ortalarında işlem gördü. Altın yaklaşık yüzde 0,5 düşerek 4.104 dolar/ons seviyesine geriledi, gümüş ise 48,5 dolar civarında sınırlı kayıp yaşadı; her iki metalde de sert yükselişlerin ardından pozisyon normalleşmesi ve fonlama piyasalarındaki dengelenme etkili oldu.

Eurotahvil Piyasaları

ABD ve Birleşik Krallık’ta çekirdek devlet tahvilleri güçlü, Avro Bölgesi’nde ise karışık bir görünüm sergiledi; hareketler büyüme ve politika beklentileri tarafından yönlendirildi. ABD 10 yıllık Hazine tahvil faizi, güçlü geçen 20 yıllık ihale ve riskli varlıklardaki düzeltmenin etkisiyle yaklaşık yüzde 3,95’e geriledi; kısa vade belirgin değişmedi ve eğri gün sonunda hafif yatay-düşük eğimli kaldı. Birleşik Krallık’ta 10 yıllık gilt faizi, beklentilerin altında kalan enflasyon verisi sonrasında BoE indirim ihtimallerinin yüksek kalmasıyla yaklaşık 6 baz puan düşerek yüzde 4,42 seviyesine geriledi ve vade boyunca alımlar destek buldu. Avro Bölgesi’nde Almanya 10 yıllık Bund faizi yaklaşık yüzde 2,56 ile sınırlı yükselirken, Fransa ve İtalya tahvilleri yataya yakın seyretti; piyasalar bir sonraki ECB toplantısı öncesinde bekle-gör duruşunu korudu ve arz dinamikleri sınırlı kaldı. Diğer gelişmiş piyasalarda Kanada ABD’yi takip ederek gerilerken, İsviçre düşük bantta yatay kaldı ve Japonya 10 yıllığı küresel durasyondaki alım ilgisiyle hafif gevşedi. Genel ton, arz kaynaklı tekil unsurlardan ziyade hisse senedi geri çekilmesi eşliğinde büyüme, enflasyon ve politika patikasının yeniden fiyatlanmasıyla yüksek kaliteli durasyona yönelimi yansıttı.