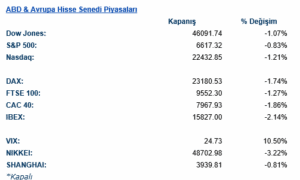

ABD & Avrupa Hisse Senedi Piyasaları

Küresel hisse senedi piyasalarında teknoloji devlerine yönelik sert satışlar, endeksleri ağustostan bu yana en uzun düşüş serisine sürükledi. ABD piyasalarının birkaç mega teknoloji şirketine bağımlılığının bir kez daha ortaya çıktığı günde, S&P 500 seans içi kayıplarını kısmen telafi etse de üst üste dördüncü gününde de geriledi. Nvidia hisseleri, şirketin kritik önemdeki bilanço açıklaması öncesinde %2.81 düşerek yatırımcıların yapay zekâ yatırımlarının geri dönüşüne dair artan şüphelerini yansıttı. Devam eden AI harcama döngüsüne karşın ekonomik büyüme görünümünün yeniden değerlendirilmesi, piyasalardaki baskıyı artırdı. Makro veri tarafında, ABD’de konut inşaatçıları güven endeksi bu ay sadece sınırlı bir artış kaydetti. Çalışma Bakanlığı’nın sitesine göre, 18 Ekim ile biten haftada ilk işsizlik maaşı başvuruları 232.000 oldu; bu, Eylül ortasındaki seviyelerle uyumlu. ADP’ye göre ise ABD şirketleri, 1 Kasım’la biten dört haftada ortalama haftalık 2.500 kişiyi işten çıkardı.

ABD endekslerinde Dow Jones %1.07 , S&P 500 %0.83 ve Nasdaq endeksi %1.21 değer kaybederek günü tamamladı. Sektörlerde Dow Jones endeksinde taktirsel tüketim %3.40, IT %1.91 ve sanayi %1.05 değer kaybederek günü tamamlarken iletişim %0.72 değer kazanarak endekste pozitif ayrışan sektör oldu. S&P 500 endeksinde taktirsel tüketim %2.50, IT %1.68 değer kaybederek geriledi. Sağlık %0.54 , enerji %0.61 değer kazanarak günü tamamladı.

Kurumsal haberlerde Home Depot’un üçüncü çeyrek düzeltilmiş kârı beklentilerin altında kaldı ve konut tadilat perakendecisi yıl geneli satış beklentisini aşağı yönlü revize etti. Medtronic hisseleri, şirketin 2026 mali yılı ikinci çeyrek kârının analist beklentilerini aşmasının ardından yükseldi. Nvidia %2.81 düşerken, Microsoft %2.7 geriledi. İki şirket, Anthropic ile yaptıkları yeni ortaklığı duyurdu. Anlaşma kapsamında, yapay zekâ girişimi Anthropic, Claude AI’ı platformda ölçeklendirirken Microsoft Azure’dan 30 milyar dolar değerinde hesaplama (compute) kapasitesi satın alacak. Nvidia, Anthropic’e 10 milyar dolara kadar, Microsoft ise 5 milyar dolara kadar yatırım taahhüdünde bulundu. Cloudflare %2.83 düşüş kaydetti. Bulut hizmeti sağlayıcısı, salı günü X ve ChatGPT gibi siteleri de etkileyen yaygın kesintiler bildirdi. Merck %3.84 yükseldi. İlaç şirketi, Winrevair isimli biyolojik ilacının devam eden Faz 2 çalışmalarından birinin başarılı olduğunu ve Faz 3 aşamasına geçmeyi planladığını açıkladı.

Avrupa endekslerinde de yine satış baskısı hakim oldu. Euro Stoxx 50 endeksi %1.88 değer kaybederek günü tamamladı. FTSE 100 %1.27, CAC 40 %1.86 ve DAX endeksi %1.74 değer kaybederek geriledi. Sektörlerde FTSE 100 endeksinde tüm sektörler değer kaybederken finans %2.43, hammadde %2.24 ve enerji %1.32 değer kaybederek günü tamamladı. DAX endeksinde ise taktirsel tüketim %2.81, sanayi %2.24 ve sağlık %2.03 değer kaybederek günü tamamlarken diğer sektörlerde de satış baskısı hakimdi.

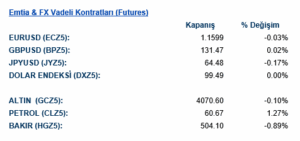

Emtia & FX Vadeli Kontratları (Futures)

FX tarafında gün genelinde karışık fakat yönsüz bir seyir hâkimdi. Dolar endeksi önemli bir yön sinyali vermezken, majör para birimlerinde volatilite sınırlı kaldı. Euro/dolar paritesi 1,1579 seviyesinde yatay bir görünüm sergilerken, sterlin/dolar 1,3146 civarında dar bir bantta hareket etti. Japon yeni ise dolara karşı %0,2 değer kaybederek zayıf performans gösterdi. Yatırımcıların, Fed belirsizliği ve mega teknoloji hisselerindeki oynaklık nedeniyle döviz piyasalarında temkinli pozisyonlanmaya yöneldiği gözlendi.

Emtia tarafında karışık bir görünüm öne çıktı. Enerji ve değerli metaller cephesinde toparlanma sinyalleri izlenirken, küresel risk algısındaki dalgalanmalar fiyatlamaları belirledi. WTI petrol %1,4 yükselişle 60,74 dolar seviyesine çıkarak günün güçlü emtia performanslarından biri oldu. Altın ise volatil piyasa şartlarına rağmen %0,8 artışla 4.076 doların üzerine yükseldi ve güvenli liman talebinin canlı kaldığını gösterdi. Diğer yandan, geniş emtia kompleksi için belirgin bir yön oluşmazken, yatırımcıların Fed belirsizliği, teknoloji hisselerindeki satış dalgası ve zayıflayan büyüme beklentileri karşısında temkinli duruşlarını sürdürdüğü görüldü. Bu çerçevede emtia piyasalarının kısa vadede makro gelişmelere duyarlı kalmaya devam edeceği değerlendirildi.

Eurotahvil Piyasaları

Tahvil piyasalarında ise riskten kaçınma eğilimi ve büyüme görünümüne yönelik sorgulamaların etkisiyle alıcılı bir seyir hâkimdi. ABD 10 yıllık tahvil getirisi 2 baz puan düşerek %4,12 seviyesine gerilerken, 2 yıllık tahvil getirisi 4 baz puan azalışla %3,57’e çekildi. 30 yıllık tahvillerde ise yatay bir görünüm izlendi. Avrupa tarafında Almanya 10 yıllık getirisi 2,71% ile stabil kalırken, İngiltere’nin 10 yıllık getirisi 2 baz puan yükselişle %4,55’e çıktı. Tahvil piyasasında fiyatlamalar, Fed yetkililerinin enflasyon sürecine ilişkin ayrışan görüşleri ve aralık ayında yapılacak toplantı öncesi artan politika belirsizliği nedeniyle temkinli duruşun korunduğuna işaret etti. Piyasalarda, büyümenin yavaşladığına dair sinyallerin güçlenmesiyle uzun vadeli tahvillere yönelik talebin önümüzdeki dönemde de desteklenebileceği değerlendiriliyor.