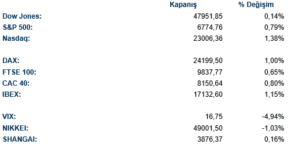

ABD & Avrupa Hisse Senedi Piyasaları

Kasım ayı enflasyonu beklentilerin altında gelmesi ile hisse senedi ve tahvil piyasalarında güçlü bir toparlanma gözlemlendi. TÜFE verileri, hükümet kapanmalarının ardından veri toplama süreçlerinden etkilenmesini rağmen belirgin yavaşlama kaydetti. FED için 2026’da daha kararlı faiz indirim süreci beklentisi piyasalarda güçlendi. Kasım ayı tüketici fiyat endeksi yıllık bazda %2,7 artarak %3’lük beklentinin altında kalınca, CME FedWatch Tool’a göre Ocak ayında faiz indirimi olasılığı %28,8’e yükseldi. Bu oran Çarşamba günü %24,4 seviyesindeydi. Faizlerin Mart ayına kadar sabit tutulma ihtimali ise rapor öncesindeki %46 seviyesinden %39,1’e geriledi. 2026 sonuna kadar toplamda en az 50 baz puanlık faiz indirimi olasılığı da, TÜFE verisi öncesindeki %75,7’den %80,7’ye yükseldi.

Endekslerde Dow Jones %0.23, S&P 500 %0.88 ve Nasdaq %1.50 değer kazanarak günü tamamladı. Sektörlerde S&P 500 endeksinde %1.96, iletişim %1.55 ve IT %1.50 değer kazanarak günü tamamladı. Enerji %1.41 ve temel tüketim %0.67 değer kaybederek günü tamamladı. Dow Jones endeksinde IT %0.64, taktirsel tüketim %0.60 ve iletişim %0.58 değer kazanarak tamamladı. Enerji %1.23 değer kaybederek günü negatif ayrışarak kapattı.

Kurumsal gelişmelerde Micron Technology içinde bulunduğumuz çeyrek için iyimser bir tahmin paylaştı; güçlü talep ve arz sıkışıklığının ürün fiyatlarını yükseltmelerine imkân verdiğine işaret etti. Apple, rekabeti artırmayı hedefleyen yeni yerel yasaya uyum için Japonya’da iOS yazılımında değişiklikler yapıyor. Aktivist yatırımcı Elliott, Lululemon’da 1 milyar doların üzerinde bir pozisyon aldı. Chevron, Trump’ın Venezuela’yı petrol gelirleriyle suç ve terörü finanse etmekle suçlamasından bir gün sonra ülkeden 1 milyon varil ham petrol ihraç etmeye hazırlanıyor. Coinbase, tahmin piyasaları ve hisse senedi alım-satımına gireceğini duyurdu. SoFi kendi ABD doları stablecoin’ini çıkardı.

Avrupa piyasalarında da yine pozitif bir gün hakim oldu. EuroStoxx 50 %1.06, FTSE 100 %0.65, CAC40 %0.80 ve DAX endeksi %1 değer kazanarak günü tamamldı. FTSE 100 endeksinde sanayi %1.93, taktirsel tüketim %1.25 ve hammadde %1.21 değer kazandı. Enerji %0.24 ve altyapı %0.24 değer kaybederek günü tamamladı. DAX endeksinde sanayi %1.71, IT %1.15 ve finans %0.89 değer kazanarak günü tamamladı.

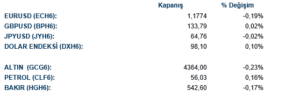

Emtia & FX Vadeli Kontratları (Futures)

Petrol vadeli işlemleri, ABD’nin Venezuela’ya yönelik yaptırım kapsamındaki tankerlerin ülkeye giriş ve çıkışını engellemesinin ardından dünkü yükselişini gün içerisinde devam ettirse de satışlar gelmesi ile yatay bir kapanış yaptı. Spot altın %0.14 değer kaybederek yatay bir hareket yaparken. Dün sert yükselen spot gümüşte %1.36 değer kaybı ile günü geçiriyor. LME tarafında ise bakır %0.35, alüminyum %0.36 değer kazandı. Çinko ise %0.31 değer kaybetti. Çin, ABD’den en az 7 milyon ton soya fasulyesi alımı yaptı. Dolar endeksi ise yatay pozitif bir hareket ile 98.44 seviyelerinden işlem görüyor

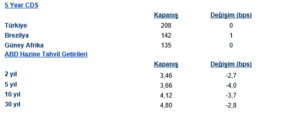

Eurotahvil Piyasaları

Enflasyon verisi sonrasında ABD getirilerinde tüm vadelerde sert düşüşler gözlemlendi. Özellikle uzun tarafta getiriler kısalara karşı daha sert geri çekilirken faiz indirim beklentileri arttı. 10 yıllık ABD hazine tahvili 3.5 baz puan düşerek 4.11 oldu. 2 yıllık 2.5 baz puana düşerek 3.45 seviyesine gelirken 5 yılık ise 3.8 baz puan düşerek 3.66 seviyesinde günü tamamladı.