ABD & Avrupa Hisse Senedi Piyasaları

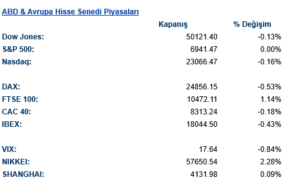

Küresel hisse senedi piyasaları günü karışık ve dalgalı bir seyirle tamamladı. ABD’de Ocak ayı tarım dışı istihdam verisinin beklentilerin üzerinde gelmesi ve işsizlik oranının %4,3’e gerilemesi, Fed’in faiz indirimlerine yönelik beklentileri öteledi.

ABD endeksleri gün içinde yükseliş denemesi yapsa da kapanışa doğru momentum zayıfladı. Dow Jones %0,13 düşüşle 50.121 seviyesinde kapanırken, S&P 500 yatay 6.941 seviyesinde günü tamamladı. Nasdaq %0,16 geriledi. Endeks genelinde yaklaşık 300 hissede yükseliş görülmesine rağmen mega-cap teknoloji hisselerindeki satış baskısı endeks performansını sınırladı. Yazılım hisselerini takip eden ETF’te %3’e yakın düşüş dikkat çekti. Bu tablo, piyasada büyümeden ziyade daha döngüsel ve “eski ekonomi” sektörlerine yönelimin sürdüğüne işaret ediyor.

Avrupa tarafında ise daha zayıf bir görünüm hâkimdi. DAX %0,53, Euro Stoxx 50 %0,19 geriledi. Fransa ve İspanya endekslerinde de satış baskısı öne çıkarken, FTSE 100 %1,14 yükselerek pozitif ayrıştı. İngiltere piyasasında enerji ve emtia hisseleri destekleyici oldu. Asya tarafında ise güçlü görünüm dikkat çekti. Japonya Nikkei endeksi %2,28 yükselerek pozitif ayrıştı. Kospi %1,66 artarken, Hang Seng sınırlı pozitif kapandı. Çin CSI 300 endeksi ise hafif geriledi.

Genel görünüm ise güçlü istihdam verisinin resesyon endişelerini azaltırken, Fed’in faiz indirim takvimine yönelik beklentileri ötelemesi nedeniyle piyasalarda temkinli bir fiyatlama oluştuğunu gösteriyor. Kısa vadede volatilitenin veri akışı (özellikle TÜFE) ile birlikte yüksek seyretmesi beklenebilir. Rotasyon teması ve döngüsel sektörlere yönelim ise korunuyor.

Emtia & FX Vadeli Kontratları (Futures)

Günün ana teması ABD’den gelen güçlü istihdam verisi oldu. Ocak ayında tarım dışı istihdam 130 bin artarken işsizlik oranı %4,3’e geriledi. Beklentilerin üzerinde gelen veri sonrası ABD tahvil getirilerinde yukarı yönlü hareket hızlanırken, Fed’in faiz indirim zamanlamasına ilişkin beklentiler ötelenmiş oldu. Para piyasalarında ilk faiz indirimi beklentisi Haziran’dan Temmuz’a kaydı.

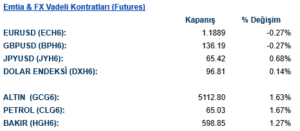

Dolar endeksi veri sonrası dalgalı bir seyir izlerken, majör paritelerde dolar karşısında sınırlı değer kayıpları görüldü. EURUSD 1,1889 seviyesine gerilerken, GBPUSD 1,3619 seviyesinde günü tamamladı. USDJPY paritesinde yenin görece güçlü performansı dikkat çekti.

Emtia tarafında ise karmaşık bir görünüm hakimdi. Güçlü istihdam verisi büyüme görünümünü desteklerken, jeopolitik risklerin de etkisiyle petrol fiyatları yükseliş kaydetti. WTI 64,98 dolar, Brent ise 69,74 dolar seviyesine çıktı.

Değerli metallerde ise dikkat çekici bir toparlanma izlendi. Altın %1,60’in üzerinde primle 5.112 dolar seviyesine yükselirken, gümüşte %4,6’lık güçlü bir artış görüldü. Sanayi metallerinde bakır, alüminyum ve özellikle nikel tarafında pozitif fiyatlama öne çıktı. Bu görünüm, küresel büyüme endişelerinin zayıfladığına ve risk iştahının emtia kompleksinde kısmen toparlandığına işaret ediyor.

Eurotahvil Piyasaları

ABD tahvil piyasasında güçlü istihdam verisi sonrası satış baskısı görüldü. Özellikle kısa vadeli tahvillerde hareket daha belirgindi.

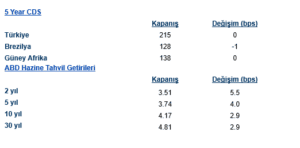

Faizlerdeki yükseliş, Fed’in 2026 yılında daha sınırlı ve gecikmeli bir gevşeme patikasına gidebileceği beklentisini güçlendirdi. Swap piyasasında Mart toplantısında faiz indirimi ihtimali %5’in altına gerilerken, yıl sonuna kadar yaklaşık 50 baz puan civarında indirim fiyatlanıyor. Avrupa tahvillerinde de ABD’ye paralel olarak getirilerde sınırlı yükseliş gözlendi. Gelişmekte olan ülke eurobondlarında ise karışık bir seyir hakimdi. Türkiye 5 yıllık CDS primi 215 baz puan civarında dengelenirken, 10 yıllık eurobond getirileri küresel faiz hareketine paralel sınırlı yukarı yönlü tepki verdi.

Genel çerçevede, güçlü istihdam verisi “resesyon” endişelerini kısa vadede azaltırken, Fed’in sabırlı duruşunu destekleyen bir tablo ortaya koydu. Piyasalarda bundan sonraki yön açısından Cuma günü açıklanacak TÜFE verisi belirleyici olacak. Enflasyonda olası yukarı yönlü sürpriz, faiz indirimi beklentilerinin daha da ötelenmesine ve tahvil faizlerinde yukarı yönlü baskının devamına neden olabilir.