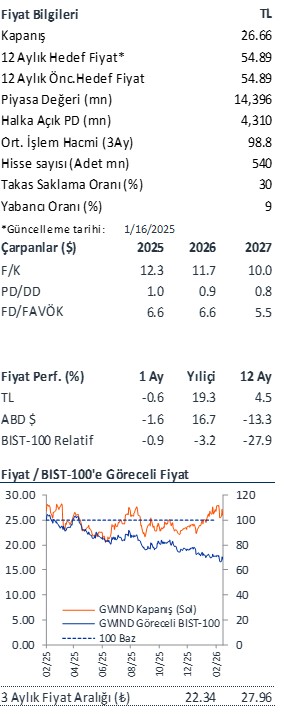

Gerçekleşen ve Tahminler

GWIND, 4Ç25’te TL 78 mn net kâr açıkladı (İş Yatırım: TL 210 mn, Piyasa: TL 188 mn). Açıklanan net kar yıllık %69, çeyreklik ise %74 oranında sert bir daralmayı ifade ediyor. Net satışlar TL 611 mn seviyesinde gerçekleşerek piyasa beklentisine paralel gelse de İş Yatırım beklentisinin altında kaldı (İş Yatırım: TL 719 mn, Piyasa: TL 601 mn) ve yıllık bazda %29 daraldı. FAVÖK ise TL 380 mn seviyesinde gerçekleşerek piyasa beklentisine oldukça yakın bir görünüm sergiledi (İş Yatırım: TL 519 mn, Piyasa: TL 397 mn).

Son Çeyrekte Öne Çıkanlar

Düşen üretim hacmi ve gerileyen elektrik fiyatları net satışları baskıladı. Elektrik üretimi 4Ç25’te 189 GWh seviyesinde gerçekleşerek, hem geçen yılın aynı dönemindeki 211 GWh’e göre yaklaşık %10, hem de bir önceki çeyrekteki (3Ç25) 288 GWh’e göre %34 oranında belirgin bir düşüş kaydetti. Düşük üretim hacmine, PTF’deki reel daralmanın da eşlik etmesiyle birlikte net satışlar reel olarak yıllık bazda %29, çeyreklik bazda ise %38 daralma gösterdi.

Düşük üretim brüt marjı zayıflatırken, FAVÖK marjı yıllık bazda dirençli kaldı. Zayıf hacim ve fiyatlama ortamının etkisiyle brüt kar marjı yıllık 490 baz puan daralarak %36.3’e geriledi (çeyreklik daralma: 14.8 puan). Operasyonel giderlerin ciroya oranındaki artışa rağmen (4Ç24’teki %7.8’den %16.9’a yükseliş), FAVÖK rakamı diğer faaliyet gelirleri sayesinde yıllık %16’lık sınırlı bir düşüşle TL 380 mn seviyesinde gerçekleşti. FAVÖK marjı ise yıllık bazda 980 baz puanlık bir sıçrama ile %62.2 seviyesinde gerçekleşti, çeyreklik bazda ise 790 baz puan daralma gözlendi.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!