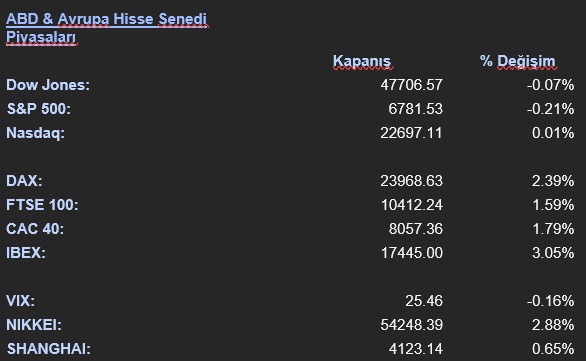

ABD & Avrupa Hisse Senedi Piyasaları

Küresel finans piyasaları, Orta Doğu’da devam eden savaşın enerji arz güvenliği üzerindeki sarsıcı etkileri, yapay zekâ sektöründeki yapısal değişimler ve özel kredi piyasasındaki kırılganlıkların eş zamanlı olarak çarpıştığı, oldukça sancılı bir süreci deneyimliyor. Haftanın açılışında İran’daki çatışmaların etkisiyle Brent petrol fiyatlarının kısa süreliğine varil başına 120 dolara yaklaşmasıyla sarsılan piyasalar, Başkan Donald Trump’ın savaşın sona ermeye yaklaştığına dair verdiği sinyaller ve petrol fiyatlarının 90 doların altına hızla gerilemesiyle gün içi derin kayıplarını telafi etme çabasına girdi. Ancak bu toparlanmaya rağmen yatırımcı güvenindeki sarsıntı, piyasa korku endeksi VIX’in yıl başına göre iki katından fazla artarak 35 seviyesini aşmasıyla kendini net bir şekilde gösterdi.

ABD tarafında S&P 500 endeksi günü %0,21 kayıpla 6.781,52 puan seviyesinde tamamlarken, teknoloji ağırlıklı Nasdaq endeksi %0,01’lik sınırlı bir artışla 22.697,11 puanda yatay kalarak riskli bir denge sergiledi. Dow Jones endeksi ise seansı %0,07 düşüşle 47.706,51 seviyesinde noktaladı. Sektörel bazda enerji grubu, petrol fiyatlarındaki volatiliteye paralel olarak %1,32 değer kaybederek en zayıf performansı sergilerken; sağlık %0,73, finansallar %0,55 ve endüstriyeller %0,57 oranında geri çekildi. Öte yandan Avrupa piyasaları, ABD’ye kıyasla çok daha dayanıklı bir duruş sergileyerek haftayı güçlü kazanımlarla karşıladı; Euro Stoxx 50 %2,67, DAX %2,39 ve Fransa CAC 40 %1,79 oranında prim yaptı.

Yapay zekâ (AI) teması, artık sadece bir büyüme motoru değil, aynı zamanda geleneksel iş modellerini tehdit eden yıkıcı bir güç olarak piyasalarda fiyatlanmaya başladı. Nvidia, OpenAI’nın eski yöneticisi Mira Murati tarafından kurulan Thinking Machines Lab şirketine yeni bir yatırım yaparak ekosistemdeki hakimiyetini pekiştirirken; Alphabet’in Google birimi, Pentagon’un 3 milyonluk iş gücünde rutin görevleri otomatikleştirmek üzere yapay zeka ajanlarını devreye alacağını duyurdu. Bu teknolojik yarışın finansmanı için Amazon ve Salesforce gibi devler devasa borçlanma hamlelerine girişti; Amazon yapay zeka yatırımlarını fonlamak için kurumsal tahvil piyasasına çıkarken, Salesforce hisse geri alımlarını finanse etmek amacıyla 25 milyar dolarlık borçlanma planını başlattı.

Havacılık sektöründe Boeing, nakit deposu olan 737 Max modellerinde tespit edilen kablolama hataları nedeniyle teslimatların gecikeceğini açıklayarak yatırımcılarını endişelendirdi. Öte yandan gıda ve lojistik devi Bunge Global, Viterra satın alması sonrası 3 milyar dolarlık yeni bir hisse geri alım programı duyurarak güçlü nakit akışını teyit etti. Ancak teknoloji ve enerji şoklarının ötesinde, 2 trilyon dolarlık özel kredi (private credit) piyasasındaki çatlaklar derinleşiyor; Ocak ayına kadarki 12 aylık süreçte bu alandaki temerrüt oranları %5,8 ile 2024’ten bu yana en yüksek seviyesine ulaştı.

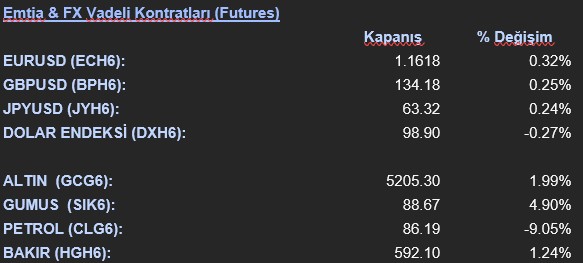

Emtia & FX Vadeli Kontratları (Futures)

Savaşın 11. gününde enerji piyasaları, küresel deniz ticaretinin yaklaşık 20 milyon varillik payını taşıyan Hürmüz Boğazı’nın efektif olarak kapanmasıyla tarihinin en sert dalgalanmalarından birini yaşadı. Brent ham petrolü gün içinde varil başına 119 doları aşarak rekor seviyeleri test ettikten sonra seans sonunda %7,95 düşüşle 91,09 dolara gerileyerek tarihinin en büyük gün içi geri çekilmelerinden birini gerçekleştirdi. WTI ham petrol ise günü %8,58 kayıpla 86,64 dolardan tamamladı. Avrupa doğalgaz fiyatları (ICE TTF), arz endişelerinin bir miktar yatışmasıyla %16,05 gibi sert bir düşüş sergileyerek megavat saat başına 47,39 Euro seviyesine indi. Değerli metaller cephesinde, küresel stagflasyon korkuları güvenli liman talebini canlı tutarken; spot altın %1,08 artışla 5.193,77 dolara, gümüş ise %1,48 primle 88,25 dolar seviyesine yükseldi.

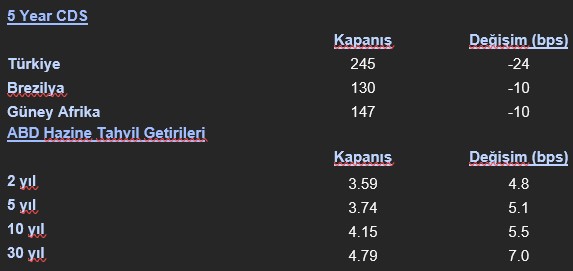

Eurotahvil Piyasaları

Döviz piyasalarında ABD doları, Trump’ın savaşa dair iyimser mesajları sonrası bir miktar gerilerken; Bloomberg Dolar Spot Endeksi %0,2 değer kaybetti. EUR/USD paritesi 1,1636 seviyelerinde dengelenirken, İngiliz sterlini 1,3424 ve Japon yeni dolar karşısında 157,53 seviyelerinde işlem gördü. Tahvil piyasasında ise hem jeopolitik belirsizlikler hem de kurumsal tahvil arzındaki artış getirileri yukarı yönlü baskıladı. ABD 10 yıllık tahvil faizi 5,6 baz puanlık artışla %4,152 seviyesine tırmanırken, İngiltere 10 yıllık tahvil faizi %4,551, Almanya ise %2,832 seviyesinde gerçekleşti. Gelişmekte olan ülkelerde Türkiye’nin 10 yıllık eurotahvil getirisi %6,65 seviyelerindeki yatay yerini korurken; Arjantin tahvilleri risk primindeki artışla %9,61 seviyesine fırlayarak negatif ayrışmasını sürdürdü.