ABD & Avrupa Hisse Senedi Piyasaları

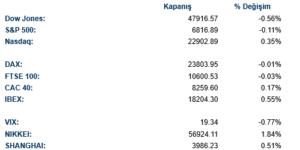

ABD-İran görüşmeleri öncesinde piyasalarda temkinli bir hava hakim olurken, kırılgan ateşkesin geleceği büyük ölçüde bu görüşmelerin sonucuna bağlı olduğu için yatırımcılar net bir yön almakta zorlanıyor. Eğer çatışmalar yeniden tırmanırsa, piyasalarda tekrar aşağı yönlü volatilite görülebileceği belirtiliyor. Özellikle Hürmüz Boğazı’nın kapalı kalmaya devam etmesi ve Orta Doğu’daki çatışmalar, müzakereleri zorlaştıran önemli risk unsurları arasında yer alıyor. Açıklanan ekonomik verilerde CPI aylık bazda %0.9 artarak beklentilere paralel açıklandı. Yıllıkta ise %3.3 açıklanarak %3.4 olan beklentinin altında geldi. Çekirdek CPI ise aylıkta %0.2 ve yıllıkta ise %2.6 açıklanarak beklentilerin altında açıklandı. Dayanıklı mal siparişleri %1.3 azalırken Michigan Üniversitesi tüketici güveni 47.6 açıklanarak 51.5 olan beklentinin altında kaldı.

ABD endekslerinde Dow Jones endeksi %0.56, S&P 500 endeksi %0.11 değer kaybederek günü tamamlarken Nasdaq endeksi %0.35 değer kazanarak pozitif ayrıştı. Sektörlerde Dow Jones endeksinde iletişim %1.60, temel tüketim %1.29 ve sağlık %1.10 değer kaybederek günü tamamladı. S&P 500 endeksinde temel tüketim %1.43, sağlık %1.33 ve finans %1.06 değer kaybederken IT %0.76, hammadde %0.64 ve taktirsel tüketim %0.55 değer kazandı. VIX endeksi ise hafif bir yükseliş ile 19.64 seviyelerinden günü tamamladı.

Kurumsal gelişmelerde Organon hissesi, Sun Pharmaceutical Industries’ın şirket için bağlayıcı 12 milyar dolarlık teklif sunduğuna dair haberin ardından sıçradı. UBS, ServiceNow hissesi için notunu “Al”dan “Nötr”e düşürdü ve hedef fiyatını 170 dolardan 100 dolara indirdi. TSMC aylık satış güncellemesi, İran savaşına rağmen yapay zeka çiplerine olan talebin güçlü kaldığını gösterdi.

Avrupa endekslerinde Euro Stoxx 50 %0.51 ve CAC 40 %0.17 değer kazanarak günü tamamlarken FTSE 100 %0.03 ve DAX %0.01 değer kaybederek yatay bir kapanış gerçekleştirdi. Sektörlerde FTSE 100 endeksinde hammadde %1.44, IT %0.55 ve finans %0.47 değer kazanarak günü tamamladı. Sanayi %1.07, enerji %0.87 ve gayrimenkul %0.49 değer kaybederek günü tamamladı. DAX endeksinde hammadde %2.22, taktirsel tüketim %0.77 ve IT %0.23 değer kazanarak günü tamamladı. İletişim %0.87, temel tüketim %0.60 ve altyapı %0.53 değer kaybederek günü tamamladı.

Emtia & FX Vadeli Kontratları (Futures)

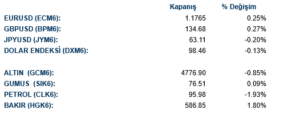

Altın dünyanın en büyük külçe alıcılarından bazılarının rezervlerini artırmaya devam ettiğine dair işaretlerle destek buldu. Polonya Merkez Bankası, rezervlerini 700 tona çıkarma hedefini sürdürdüğünü açıkladı. Çin ise fiyatların düştüğü dönemi fırsat bilerek Mart ayında yaklaşık 5 ton altın ekledi; bu, bir yıldan uzun sürenin en büyük aylık alımı oldu. Spot altın %0.13 değer kaybederek 4761 seviyelerinden işlem gördü. Spot gümüş ise %1.29 yükselerek 76.30 seviyelerinden işlem gördü. Petrol tarafında ise ABD-İran görüşmelerinin etkisi ile düşüşler devam etti. WTI aktif vade kontratı %1.54 değer kaybederek 96.36 seviyelerinden işlem görürken Brent aktif vade %1.47 değer kaybederek 94.50 seviyelerinden işlem gördü. LME bakır %1.29 ve LME alüminyum %1.58 değer kazanarak günü tamamladı. Tarımsal emtialarda soya fasulyesi %0.74 değer kazanırken buğday %0.78 değer kaybetti.

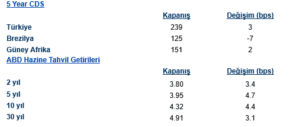

Eurotahvil Piyasaları

ABD Başkanı Donald Trump’ın hafta sonu görüşmeler başarısız olursa savaşı tırmandırma tehdidinde bulunmasının ardından getiriler yükselişini sürdürdü. Getirilerdeki yükseliş, Mart ayı tüketici fiyat verisinin açıklanmasının ardından erken saatlerde başladı — bu veri savaşın etkilerini yansıtan ilk veri oldu. Getiriler, gün ortasında Trump’ın hafta sonu görüşmeler başarısız olursa savaşı tırmandırma tehdidinde bulunmasının ardından 5 baz puana kadar daha yükseldi. ABD 2 yıllık hazine tahvili getirisi 3.7 baz puan yükselerek 3.80 seviyelerine, ABD 5 yıllık hazine tahvili getirisi 4.7 baz puan artışla 3.94 ve ABD 10 yıllık hazine tahvili getirisi 4.4 baz puan artarak 4.31 seviyesine yükseldi.