Gerçekleşen Rakamlar ve Tahminler

Gerçekleşen Rakamlar ve Tahminler

Net kâr beklentileri %42 aştı. MLP Care, 1Ç26’da TL1.67 milyar net kâr açıkladı (İş Yatırım: TL1.07 milyar; konsensüs: TL1.17 milyar). Daha yüksek amortisman ve finansal giderlere rağmen net kâr yıllık bazda %7 arttı. Bu artış ağırlıklı olarak güçlü operasyonel performans, daha yüksek parasal kazançlar ve geçen yılın aynı döneminde kaydedilen ertelenmiş vergi giderinin bu çeyrekte gelire dönüşmesinden kaynaklandı. Beklentilerin üzerinde gerçekleşen operasyonel marjlar ve ertelenmiş vergi geliri, net kârdaki pozitif sapmanın ana nedenleri oldu.

Çeyrekte Öne Çıkanlar

Yurtiçi ve sağlık turizmi gelirlerinde büyüme. Beklentilere paralel olarak 1Ç26 gelirleri yıllık %6 artarak TL16.25 milyara ulaştı. Yurtiçi hastane gelirleri, artan hasta sayısı ve yükselen ortalama fiyatların etkisiyle %6 büyüdü. Yatan ve ayakta hasta gelirleri sırasıyla %4 ve %7 artarken, her iki segmentte de hasta trafiği yükseldi. Yabancı Sağlık Turizmi (FMT) gelirleri de artan hasta sayısının etkisiyle yıllık %4.0 arttı. Diğer yandan, üniversite hastanelerinden elde edilen yönetim danışmanlığı gelirlerindeki artışın katkısıyla yan gelirler %12.2 büyüdü.

FAVÖK tarafında pozitif sürpriz. Piyasa beklentisini %7 aşan FAVÖK, yıllık %25 artışla TL4.81 milyar olarak gerçekleşti. FAVÖK marjı ise yıllık 4.6 puan artarak %29.6 seviyesine yükseldi. Marjdaki iyileşme, olumlu hasta ve ödeme yapan kurum karması ile maliyet optimizasyonuna yönelik verimlilik adımlarından kaynaklandı.

Artan işletme sermayesi ihtiyacı nedeniyle negatif serbest nakit akışı. İşletme nakit akışı, artan işletme sermayesi ihtiyacı ve geçen yılın ilk çeyreğindeki avans ödemelerinin yarattığı olumlu baz etkisinin ortadan kalkması nedeniyle yıllık %46 düşüşle TL1.65 milyara geriledi. İşletme nakit akışı/FAVÖK oranı %16.8’e düştü (2025: %66.5). Capex/satışlar oranı 1Ç26’da %10.9’a gerilerken (1Ç25: %12.2), serbest nakit akışı finansal kiralama ve kira yükümlülüklerine ilişkin giderlerdeki %12’lik artışın da etkisiyle TL926 milyon negatif gerçekleşti. Net borç/FAVÖK oranı ise 1Ç26 sonunda 0.8x seviyesinde yatay kaldı.

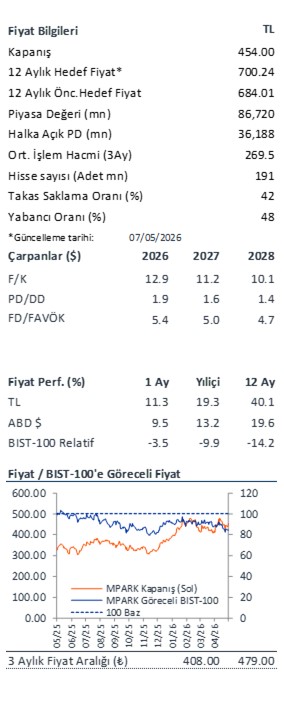

Değerleme Üzerindeki Etki ve Görünüm

Yorum: Beklentilerin üzerinde gerçekleşen FAVÖK ve net kâr performansını olumlu değerlendiriyoruz. 2026 yılına ilişkin daha yüksek FAVÖK marjı beklentimiz ve güncellenen makro varsayımlar doğrultusunda 12 aylık hedef fiyatımızı TL684’ten TL700’e hafif yukarı revize ediyoruz. FAVÖK marjı beklentimizi %27.6’dan %28.3’e yükselttik (önceki: %27.8). Yılın güçlü başlangıcının, 2Y26’da doktorların bordroya alınmasından kaynaklanacak maliyet baskılarını karşılamak için yeterli bir alan yarattığını düşünüyoruz. Yapısal olarak dayanıklı talep dinamikleri ve güçlü, ölçeklenebilir iş modeli ile desteklenen yatırım teması doğrultusunda MPARK’a yönelik olumlu görüşümüzü koruyoruz. Hisse 2026T 4.7x FD/FAVÖK çarpanı ile işlem görmektedir.

Raporu pdf olarak bilgisayarınıza indirmek için tıklayınız.

İlgili hisselerde işlem yapabilmek için lütfen tıklayınız.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

Bu içeriğe ilişkin tüm telif hakları İş Yatırım Menkul Değerler A.Ş.’ye aittir. Bu içerik, açık iznimiz olmaksızın başkaları tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz, yayımlanamaz veya değiştirilemez.