SVB Financial şirketinde yaşanan %60 değer kaybı, beraberinde ABD bankalarında sert satışları da getirdi ve bankacılık sektörü birden gündemin ana konusu haline gelmiş durumda. Öncelikle yaşananları kısaca özetleyelim;

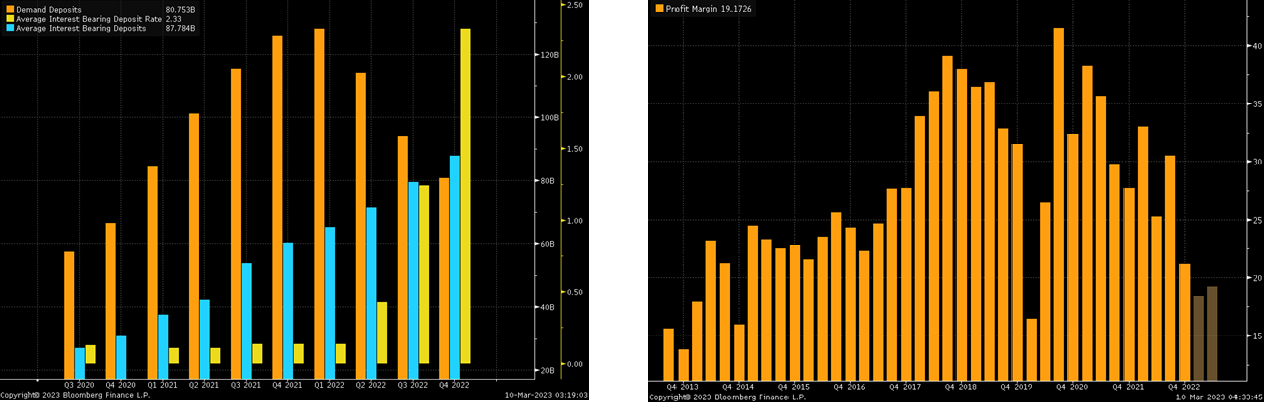

SVB Financial, ağırlıklı olarak Silikon Vadisi’nde yer alan startup şirketini fonlayan bir banka ve uzmanlığı bu yönde, bankanın piyasa değeri yaşanan sert satışlar sonrası $6 milyar seviyesinde bulunuyor. 2022 yılında yaşanan sert faiz artışlarının etkisi ile startup şirketlerinin hem aldığı yatırımlarda hem de ihraç edebilecekleri sermaye piyasası ürünlerinde ciddi bir daralma görülmüş durumda, bunun etkisi de banka üzerinde ciddi şekilde görülmekte. Aşağıda yer alan görselde bankanın vadesiz mevduatı turuncu renk, vadeli mevduatı mavi renk, vadeli mevduatlara verdiği faiz oranı ise sarı renk ile gösteriliyor. Görüleceği üzere 2022 yılı son çeyreğinde bankanın mevduat faizlerinde çok ciddi bir yükseliş mevcut, vadesiz mevduatlar hızlı bir şekilde daralıyor ve vadeli mevduatların payı artıyor, bu durum karlılık üzerinde bir baskı unsuru olarak karşımıza çıkıyor. Yer alan diğer görselde de faiz artışlarının yaşandığı dönemde net kar oranında yaşanan sert düşüşler mevcut.

Bankanın karlılık ve mevduat kalemlerinde yaşanan sıkıntılı bir baskı unsuru olarak kendisini bir süredir gösterirken, tahvil faizlerinde yaşadığımız kısa dönemli düşüşün ardından son dönemde yaşanan sert yükseliş hareketleri nedeni ile elde tutulan tahvillerden edilen zararlar da yükselmiş durumda. Aşağıdaki görselde 2 adet risk metriğini görüyorsunuz. Tier-1 rasyosu mantık olarak bankanın varlıklarındaki varlıkları risk grubuna göre kategorize eder ve ana sermaye kalemleri ile oranlar, regülasyonlar ve kamu kurumları Basel-3 yönetmeliğinde getirilen bu rasyoyu ağırlıklı olarak dikkate alır. Tangible Equity rasyosu ise bankaların aktifini risk grubuna göre sınıflandırmaz, maddi olmayan tüm varlıkları ve hibrit veya imtiyazlı hisse senedi gibi sermaye tipi kıymetleri defter değerinden çıkarır, maddi varlıkları da güncel olarak adil değer üzerinden oranlar. Bir bankanın elindeki finansal varlıkları satmadığı sürece kar/zarar olarak gelir tablosunda görmeyiz, tutulan bir tahvil iki şekilde muhasebeleştirilebilir, Held to Maturity dediğimiz kayıt yönteminde banka elindeki bir tahvili vade sonuna kadar tutmayı taahhüt eder ve faizlerde yaşanan hareketlerden doğan kar/zararı finansallarına yansıtmaz. Bu yöntemin dezavantajları ve avantajları mevcuttur, vade sonuna kadar tutmayı taahhüt ettiği için likit varlıklar olarak genelde değerlendirilemezler ve değer kazancı olursa bundan yararlanamazlar. Diğer yöntem ise Available for Sale yöntemidir, bu yönteme göre banka elinde varlığı istediği zaman satabilir ve likit bir varlık olarak muhasebeleştirebilir. Değer kazançlarından da faydalanır, değer değişimlerini bilançoda özkaynak kaleminde muhasebeleştirir. Available for Sales (AFS) yönetimine göre adil değerleme periyodik olarak yapılır ve buradaki değer değişimlerini Tangible Equity rasyosunda işleme sokarız, ancak banka bu kıymetleri elinden çıkarmadığı sürece gelir veya gider olarak gösterilmez, dolayısı ile Tier-1 rasyosuna direk bir etkisi de olmaz. Bu iki rasyonun bu sebeple ayrıştığını görüyoruz, bankalar sıkılaşma periyodunda ettikleri zararları tahvilleri ellerinde tutarak zarar olarak göstermemeyi başardılar ancak Tangible Equity oranlarında bu durum göze çarpıyordu. SVB Financials karlılık ve mevduat kalemlerinde yaşadığı sıkıntıların ardından, tahvil piyasasındaki seyrin devamını muhtemel gördüğünü açıklayarak $21 milyar tahvil stoğunu satma kararı aldı ve $1.8 milyar zararı muhasebeleştirmiş oldu, yandaki AFS zararı grafiğindeki 2022 son çeyrek rakamına çok yakın bir rakam. Zararı özkaynak kaleminden gelir tablosuna aldığında ise Tier-1 gibi sermaye yeterlilik rasyolarına sıçramış olan bu sorunu bertaraf edebilmek adına $2 milyar değerinde bir sermaye artırımına gittikleri haberini verdiler. Bu haberler bankanın finansal durumuna dair soru işaretlerini başlattı ve şirketin hisseleri %60 değer kaybetti, bazı yatırım şirketleri tarafından mevduatların azaltılması yönünde tavsiyeler gönderildi ve adeta çarşı pazar karıştı.

Bankanın geleceği şu anda oldukça belirsiz, ancak esas soru bunun bir Lehman anı olup olmayacağı tarafında. Aşağıda büyük bankalara örnek olarak JP Morgan’ın mevduatları için benzer bir tablo görüyorsunuz, banka mevduat tarafında benzer bir şiddette sorun yaşamıyor, yaşamadığı için de mevduat faiz oranları SVB Financials’a göre daha aşağı seviyelerde tutulabiliyor. Bu tek başına elbette yeterli bir metrik değil, yanda görmüş olduğunu grafikte bankacılık sektöründeki büyük oyuncaları da içine alan,  Tangible Equity rasyosu yer alıyor, benzer düşüşler tüm bankalarda mevcut, sonuçta tahvil faizleri herkes için yukarı gitti ve tüm bankalar tahvil stoğu barındırıyor. SVB Financials bu alanda AFS stoğunun aktiflerine oranına bakarsak daha ciddi bir risk taşımış durumda ancak risk diğerleri için yok demek doğru değil, bu kalem faizlerin düşük olduğu dönemlerde bu durum bankaların karlarını pekiştiriyordu ve yaşanan sert dönüş nedeni ile tam tersi bir etki yaptı. Tahvilleri satmak zorunda kalması için büyük bankaların mevduat tarafında SVB gibi bir erime, karlılık tarafında da benzer şekilde bir şok yaşanması gerekiyor, bu durum büyük bankalar için pek mevcut değil.

Tangible Equity rasyosu yer alıyor, benzer düşüşler tüm bankalarda mevcut, sonuçta tahvil faizleri herkes için yukarı gitti ve tüm bankalar tahvil stoğu barındırıyor. SVB Financials bu alanda AFS stoğunun aktiflerine oranına bakarsak daha ciddi bir risk taşımış durumda ancak risk diğerleri için yok demek doğru değil, bu kalem faizlerin düşük olduğu dönemlerde bu durum bankaların karlarını pekiştiriyordu ve yaşanan sert dönüş nedeni ile tam tersi bir etki yaptı. Tahvilleri satmak zorunda kalması için büyük bankaların mevduat tarafında SVB gibi bir erime, karlılık tarafında da benzer şekilde bir şok yaşanması gerekiyor, bu durum büyük bankalar için pek mevcut değil.

Bu durumun yaşanmasında aslında temel sebep biraz daha geriye gittiğimizde daha net anlaşılabiliyor. Fed tarafından başlayan sert sıkılaşma temposu ve eş zamanlı olarak etkilerini hissetmeye başladığımız QT süreci, bankacılık sistemindeki toplam rezerv miktarını aşağı çekiyor. Şu ana kadar bununla ilgili repo piyasalarında herhangi bir sıkışıklık duyumu gelmedi ve bilançolar da genel olarak beklentilerden güçlü göründü, ancak geçtiğimiz sene Fed tarafından uygulanan iskonto penceresinde bir hareketlilik ve sert bir yukarı hareket gördük ve bunu anlamlandırmak konusunda piyasalar zorlanmıştı. Bu pencere, bankaların aslında tercih ettiği bir yer değil, genel olarak likidite konusunda sıkışık durumda olan ve herhangi bir kaynaktan likidite bulamayan bankaların kullandığı bu uygulama, kullanıldığı duyulan bankalar için büyük bir prestij kaybı. Ancak son dönemde yapılan düzenlemeler ile bu pencereden fon kullanmak bankalar için daha basit hale geldi ve maliyetleri düşürülürken vadeleri de uzatıldı. Normal şartlarda fonlamayı FHLB (Federal Home Loan Banks) adı verilen bir banka kooperatifi üzerinden kullanan finans sektörü, yapılan düzenlemeler ile FHLB maliyetlerine vadelerine iyice yaklaşan iskonto penceresini kullanmaya başlamış olabilir. Ancak her iki kalemi beraber incelediğimizde yükseliş gözle görülebilir seviyede. Rezervlerin düşüş yaşadığı tarihlerde gördüğümüz bu hareketler sistemde bir fonlama sıkışıklığı yaşanıyor mu sorusunu sordurmuştu, batık kredi oranlarının yükselmediği ve herhangi bir mevduat faizi artışını Fed faizlerine yakın seviyelerde görmediğimiz bankacılık sektöründe, akıllara menkul kıymet değerlemeleri gelmişti. New York Fed bu konudan 2022 yılı son çeyreğinde paylaştığı bir makalede bahsetmişti. Aşağıda gördüğümüz grafikte mavi renk FHLB fonlamasını, yeşil renk iskonto penceresini, turuncu renk ise toplam rezerv miktarını gösteriyor.

QE sürecinde yaratılan rezervlerin kimin elinde toplandığı önemli bir sorun teşkil ediyor, daha önce bu konu ile ilgili yapılan çalışmalarda büyük bankaların elinde yüksek miktarda rezerv bulunduğu ve repo piyasasını fonlama için artık çok daha nadir kullandıkları bilinmekte. Bu durum neticesinde pandeminin başında Fed’in piyasaya müdahale için rezerv artırmak haricinde başka enstrümanlara müdahaleler ile etki etmeye çalıştığını da hatırlıyoruz. Bu durum neticesinde risk durumu daha yüksek, görece daha küçük bankalar topluluğu yaratıyor. 2022 yılının son dönemine ait bir Fed çalışmasında kullanılan tablolarda İskonto penceresini varlık değeri büyüdükçe bankaların ne kadar az kullandıkları gözüküyor. SVB Financial bu kesimde yukarıda yer alan şirketlerden bir tanesi ancak bu ölçekteki bir banka bu sorunları yaşıyor ise daha küçük bankaların daha yüksek sorunlar yaşıyor olma ihtimalleri yüksek. Küçük ölçekli bankaların genellikle riskli gruplar yer alan ticari kredilere daha yüksek ağırlık verdiklerini düşünürsek, sıkı para politikasının sonuçları onlar için daha ağır olacaktır. Sağ tarafta yer alan tabloda da nakit/aktif oranlarının değişimi yine banka ölçeğine göre sınıflandırılmış, küçük oyuncuların çok daha zor bir duruma girdikleri ve sert etkilendikleri görülebiliyor.

Gelişmeler ışığında finans sektörü riskli olmaya devam ediyor. Fed tarafında enflasyonu baskılamak için sıkı duruşun devam edeceği, rezervlerin düşüşünü sürdüreceği bir ortamda buna benzer duyumlar almamız muhtemel, büyük oyuncular da daha sağlam dursalar dahi yara alacaklardır. Aşağıda son grafik olarak ters repo hacmi mevcut, son dönemde yaşanan yükseliş, hem yeniden sıkılaşması beklenen Fed politikasından yararlanmak için vadeyi kısaltan yatırımcıları hem de sistemdeki riskin arttığını düşünen kurumların bir nevi sığınma yerini bize gösteriyor olabilir.