ABD & Avrupa Hisse Senedi Piyasaları

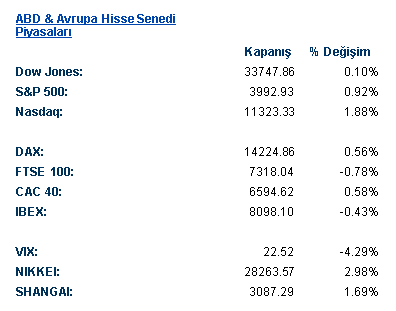

ABD hisse senedi endeksleri haftanın son işlem gününü primlerle tamamladı. Endeksler, hafta içerisinde yaşamış oldukları kayıplardan sonra TÜFE verisi ile 2020’den bu yana gerçekleştirdikleri en iyi performansı sergilediler. Dow Jones seansı %0.10’luk yükselişle tamamlarken S&P 500 %0.92 arttı. Nasdaq ise günü %1.88 değerlenerek sonlandırdı. Haftalık kazanımlara baktığımızda S&P 500 %5.61 ve DJI %3.99 oranında primlenirken Nasdaq %1.88 oranında değerlenerek daha güçlü bir performansla haftayı sonlandırdı. S&P 500 Ağustosta sergilediği kısa vadeli rallinin ardından girmiş olduğu aşağı yönlü trendi perşembe günü yaşanan hacimli alımla kırdı. Michigan Güven Endeksi ise tüketicilerin enflasyon ve yükselen faiz ortamındaki çekincelerinden ötürü 59.5 beklentiye karşılık 54.7 olarak açıklandı.

Sektörel olarak baktığımızda Dow Jones endeksinde hammadde %6.37 ve iletişim servisleri %5.03 oranında primlenerek en iyi performansı sergileyen sektörler olurken sağlık %3.35 oranında değer kaybederek günü negatif sonlandıran tek sektör oldu. S&P500 endeksinde enerji %3.06, iletişim servisleri %2.70 ve takdirsel tüketim %2.46 oranında yükselerek en çok değerlenen sektörler olurken sağlık %1.30, altyapı %1.15 ve temel tüketim %0.15 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Dünyanın ikinci en büyük kripto platformu olan FTX’in ana merkezinin bulunduğu Bahamalar’da şirketin varlıkları dondurulurken, CEO Sam Bankman-Fried, Delaware eyaletinde iflas işlemlerini başlattığını ve görevinden ayrılacağını duyurdu. Binance CEO’su FTX platformunu alma kararından vazgeçtiğini belirttikten sonra likidite korkuları ve platformun iflasın eşiğinde olduğunun gündeme gelmesi kripto varlıklarda sert satış dalgalarına sebep olmuştu. Girişim sermayelerinden almış oldukları fonlamalar ile 32 milyar dolarlık bir piyasa değerlemesine erişen şirketin oldukça kısa sürede iflas edebilmesi kripto varlıklara olan güveni azalttı. Riskli varlıkları ağırlıklı olarak bünyesinde barındıran Nasdaq, gelen haberler ile birlikte seansa negatif başlangıç yapmasına karşın kayıplarını geri alarak günü pozitif sonlandırdı.

Perşembe günü yaşanan ivmenin devamını cuma gününe taşıyan Amazon %4.31 yükselirken Nvidia ise %3.66’lık bir yükseliş gerçekleştirdi. Çin hükümetinin sıfır Kovid politikasındaki gevşeme ile seyahat eden kişilerin karantina sürelerini azaltma yönündeki kararı turizm, seyahat ve kruvaziyer sektörüne olumlu yansıdı. Wynn Resorts %8.31, Carnival 5.83% ve United Airlines 0.86% oranında arttı. FAANG hisselerinde Meta %1.03, Apple 1.93%, Amazon %4.1, Netflix %5.51 ve son olarak Google ise %2.63 ile günü tamamladı.

Avrupa endekslerinde ise karışık seyir hakimdi. Euro Stoxx 50 endeksi %0.57 ve DAX endeksi %0.56 oranında değerlenirken FTSE100 endeksi %0.78 oranında düşüş yaşadı. FTSE100 endeksinde hammadde %2.85, enerji %1.85 ve finans %1.46 oranında primlenerek en iyi performansı sergilerken sağlık %4.9, sanayi %3.37 ve temel tüketim %2.46 oranında değer kaybederek en kötü performansı sergileyen sektörler oldular. DAX endeksinde ise takdirsel tüketim %3.42 ve gayrimenkul %2.46 oranında yükselerek en çok değerlenen sektörler olurken iletişim servisleri %2.82 ve altyapı %2.02 ile en çok düşüş yaşayan sektörler oldular.

Pazartesi günü açıklanacak önemi bir veri akışı bulunmazken salı günü açıklanacak olan ABD ÜFE verisi ile İngiltere’de ortalama gelir endeksi açıklanacak.

Emtia & FX Vadeli Kontratları (Futures)

Perşembe günü açıklanan CPI verileri sonrası FED beklentilerini yumuşatırken, Dolar Endeksi’ndeki geri çekilme devam etti, endeks %1.70 değer kaybıyla 106.37 seviyesinde işlem gördü ve tüm G10 para birimleri karşısında değer kaybıyla günü tamamladı. Avrupa Birliğinin büyüme tahminlerini düşürmesi ve CPI tahminlerini yükseltmesiyle Euro USD karşısında %1,46 değer kazanarak 1.0358 seviyesinde haftayı tamamladı. Pound %1,10 yükselişle 100 günlük ortalaması 1,1661 üzerinde 1,1845 seviyesinden seansı tamamladı. JPY 140,0 psikolojik seviyesinin altında %1,68 yükselişle 138,67 seviyesinden günü bitirdi. Eylül ayından beri en yüksek seviyede seyreden JPY paritesi 100 günlük ortalaması 140,76’nın altında haftayı tamamladı. Gelişmiş ülkeler para birimlerinde Dolar karşısında en çok primlenen para birimi %2,46 ile İsviçre Frankı olurken en az değer kazanan para birimi ise %0,49 ile Kanada Doları oldu.

FED tarafından yapılan sert faiz artışları sebebiyle baskı altında kalan altın, ABD enflasyon veri setinin beklenti altında açıklanmasıyla beraber bu haftayı değerlenmeyle bitirdi. Cuma gününü %.064 değerlenmeyle onsu $1766 seviyesinde işlem görmekte. Gümüş ise altına paralel hareket sergileyemezken gün %0.22 değer kaybıyla haftayı $21,63 seviyesinde tamamladı. Çin’den gelen Covid kısıtlamalarının gevşetileceği haberleri, talep tarafındaki beklentileri iyileştirirken petrol ve kıymetli metallerde yukarı yönlü hareketler yaşandı. Aktif vade WTI Petrol %2.87 primle $88.95, Brent Petrol %2.50 primle $96.01 seviyesinde haftayı tamamladı. Londra Metal Borsası’nda Aluminyum %5,87, Bakır %2,67 yükseldi. Demir cevheri ise %2,65, çelik %1,17 primlendi.

Eurotahvil Piyasaları

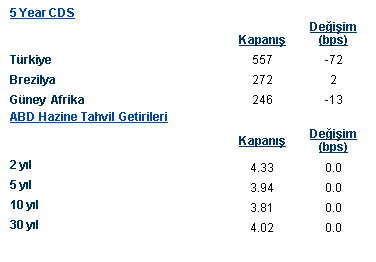

Veterans Day sebebiyle bugün ABD tahvil piyasaları kapalıydı. Avrupa Birliği’nin büyüme ve CPI tahminleri konusundaki değişikliklerinden sonra Almanya 10 yıllık tahvil getirisi 15,4 baz puan artışla %2,15 seviyesinden seansı tamamladı. İngiltere Merkez Bankası’nın acil durum tahvil alımlarını 29 Kasımda tekrar başlatacağı açıklaması üzerine İngiltere 10 yıllık tahvil getirileri 6,7 baz puan artışla %3,34 seviyesinden haftayı bitirdi. Türkiye 5 yıllık CDS primi %1,25 düşüşle 556,80 seviyesinden fiyatlandı.