ABD & Avrupa Hisse Senedi Piyasaları

Küresel piyasalarda, ABD’nin Vietnam ile potansiyel bir tedarik zinciri krizini önleyebilecek bir ticaret anlaşmasına vardığına dair haberler ve teknoloji hisselerindeki güçlü yükselişin desteğiyle S&P 500 endeksi yeni bir rekor seviyeye ulaştı. ADP özel sektör istihdam verisinin iki yılı aşkın süredir ilk kez düşüş göstermesi, Fed’in faiz indirimlerine daha erken başlayabileceği beklentilerini artırarak risk iştahını destekledi. Diğer yandan, İngiltere tahvillerindeki satışların tetiklediği ve ABD’nin mali pozisyonuna yönelik endişeleri yeniden alevlendiren bütçe açığı kaygıları, ABD Hazine tahvil getirilerinde yükselişe neden oldu. Fed Başkanı Jerome Powell, iş gücü piyasasının sağlam kaldığını yineleyerek faiz indirimleri için sabırlı olunması gerektiği mesajını korudu.

ABD endeksleri günü karışık bir seyirle tamamladı. S&P 500 endeksi %0.47, teknoloji odaklı Nasdaq endeksi ise %0.94 oranında artış gösterdi. Dow Jones endeksi ise %0.02’lik sınırlı bir düşüş kaydetti. S&P 500 endeksinde enerji sektörü %1.70 ve hammadde sektörü %1.33 getiri ile en iyi performansı sergilerken, altyapı %0.87 ve sağlık %0.97 düşüşle en zayıf sektörler oldular. Dow Jones endeksinde enerji %1.66 ve sanayi %1.05 ile en çok değer kazanan sektörler olurken, sağlık sektörü %1.41 ve hammadde sektörü %0.79 düşüşle en kötü performansı gösterdi.

ABD endeksleri günü karışık bir seyirle tamamladı. S&P 500 endeksi %0.47, teknoloji odaklı Nasdaq endeksi ise %0.94 oranında artış gösterdi. Dow Jones endeksi ise %0.02’lik sınırlı bir düşüş kaydetti. S&P 500 endeksinde enerji sektörü %1.70 ve hammadde sektörü %1.33 getiri ile en iyi performansı sergilerken, altyapı %0.87 ve sağlık %0.97 düşüşle en zayıf sektörler oldular. Dow Jones endeksinde enerji %1.66 ve sanayi %1.05 ile en çok değer kazanan sektörler olurken, sağlık sektörü %1.41 ve hammadde sektörü %0.79 düşüşle en kötü performansı gösterdi.

Kurumsal tarafta öne çıkan gelişmelerde, Vietnam ile yapılan ticaret anlaşması beklentileriyle Nike ve diğer giyim şirketleri değer kazandı. Tesla, beklentilerden daha iyi gelen satış rakamlarıyla %5 primlendi. Apple, Jefferies’in tavsiyesini “nötr” seviyesine yükseltmesiyle yükseldi. Öte yandan, kâr görünümünü geri çeken sağlık sigortası şirketi Centene Corp. hisseleri sert düştü. Microsoft, yapay zeka harcamalarını artırırken maliyetleri kontrol etmek amacıyla 9,000 çalışanını işten çıkaracağını duyurdu. Intel, dökümhane işinde potansiyel bir strateji değişikliği haberinin ardından geriledi. Ayrıca, Wall Street’in büyük bankaları Fed’in stres testlerini geçmelerinin ardından temettülerini artırdı. Boeing, 737 Max kazalarıyla ilgili davada Adalet Bakanlığı’nın uzlaşmayı desteklemesiyle pozitif ayrıştı. Bombardier ise 1.7 milyar dolarlık uçak siparişiyle yükseldi.

Avrupa borsalarında çoğunlukla pozitif bir seyir izlendi. Fransa’nın CAC 40 endeksi %0.99, Almanya’nın DAX endeksi %0.49 ve İspanya’nın IBEX endeksi %0.41 oranında değer kazanırken, İngiltere’nin FTSE 100 endeksi %0.12’lik sınırlı bir düşüş yaşadı. DAX endeksinde takdirsel tüketim %2.11 ve hammadde %1.75 getiri ile en iyi performansı sergileyen sektörler olurken, gayrimenkul %2.84 ve altyapı %0.99 düşüşle en çok değer kaybedenler oldu. FTSE 100 endeksinde ise hammadde %3.39 ve enerji %2.00 ile en güçlü sektörler olurken, gayrimenkul %3.98 ve altyapı %3.08 düşüşle negatif ayrıştı.

Piyasalar yarın Bağımsızlık Günü tatili nedeniyle normalden bir gün önce açıklanacak olan ABD tarım dışı istihdam raporunu takip edecek.

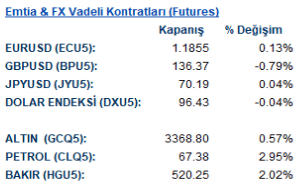

Emtia & FX Vadeli Kontratları (Futures)

Zayıf gelen ADP özel sektör istihdam verisinin Fed’in faiz indirimlerine daha erken başlayabileceği beklentilerini güçlendirmesiyle Dolar Endeksi (DXU5) hafif bir baskı altında kaldı ve günü %0.04 düşüşle 96.43 seviyesinden tamamladı. EURUSD (ECU5) paritesi %0.14 artışla 1.1856 seviyesinden işlem gördü. İngiltere’deki mali pozisyona ilişkin endişelerle İngiliz Sterlini baskı altında kalırken, GBPUSD (BPU5) %0.79 düşüşle 136.36 seviyesine geriledi. JPYUSD (JYU5) ise %0.03’lük sınırlı bir artışla 70.18 seviyesinde kapandı. Emtia tarafında, değerli metaller ve enerji ürünleri pozitif bir gün geçirdi. Altın (GCQ5) %0.57 artışla 3,368.90 dolar, WTI Petrol (CLQ5) %2.78 artışla 67.27 dolar ve Bakır (HGU5) %1.90 artışla 519.65 seviyesinden günü kapattı.

Ons altın, %0.57’lik bir artışla 3,368.90 dolardan işlem görürken, ons gümüş %1.09’luk bir yükselişle 36.8 dolar seviyesine ulaştı. Brent petrol %2.73 artışla varil başına 68.94 dolardan kapandı. Londra Metal Borsası’nda (LME) endüstriyel metaller genel olarak alıcılıydı; LME bakır %0.8 artışla 10,013 dolar, LME alüminyum %0.83 artışla 2,620 dolar ve LME çinko %1.6 artışla 2,757.5 dolardan günü tamamladı.

Ons altın, %0.57’lik bir artışla 3,368.90 dolardan işlem görürken, ons gümüş %1.09’luk bir yükselişle 36.8 dolar seviyesine ulaştı. Brent petrol %2.73 artışla varil başına 68.94 dolardan kapandı. Londra Metal Borsası’nda (LME) endüstriyel metaller genel olarak alıcılıydı; LME bakır %0.8 artışla 10,013 dolar, LME alüminyum %0.83 artışla 2,620 dolar ve LME çinko %1.6 artışla 2,757.5 dolardan günü tamamladı.

Eurotahvil Piyasaları

ABD Hazine tahvil piyasasında, özellikle uzun vadeli tahvillerde getirilerde yükseliş gözlendi. Bu hareket, İngiltere’de artan bütçe açığı endişelerinin küresel borçlanma maliyetlerine yansıması ve benzer kaygıların ABD’nin mali görünümü için de dile getirilmesiyle tetiklendi. ABD Hazine tahvil getirilerinde vade eğrisi boyunca yükselişler kaydedildi. 2 yıllık tahvilin getirisi 1.2 baz puan artışla %3.79’a, 5 yıllık getiri 2.9 baz puan artışla %3.86’ya yükseldi. Referans 10 yıllık tahvilin getirisi 3.9 baz puan artışla %4.28 seviyesine çıkarken, 30 yıllık getiri ise 4.4 baz puanlık bir artışla %4.81 seviyesinden günü tamamladı. Türkiye’nin 5 yıllık CDS primi 1 baz puan düşüş göstererek 283 seviyesinde kapandı. Gelişmekte olan diğer ülkelerden Brezilya’nın CDS’i 4 baz puan düşüşle 144’e, Güney Afrika’nınki ise 1 baz puan düşüşle 185 seviyesine geriledi.