Eylül ayı Para Politikası Kurulu (PPK) toplantısında Türkiye Cumhuriyet Merkez Bankası (TCMB) 1-haftalık repo politika faizini 250 baz puan indirerek %43,0 düzeyinden %40,5’e indirdi. Siyasi şok sonrasında yapılan ekonomist anketlerinde piyasa ve İş Yatırım faiz indirim beklentisi 200 baz puan seviyesindeydi. Rezerv ve kur cephesinde önemli bir hasar görülmemesi akabinde piyasa oyuncuları 250 baz puan indirim fiyatlamaya başlamış, Başkan Karahan’ın görece güvercin açıklamaları bu görüşü desteklemişti.

İndirim sonrası aylık basit politika faizi %3,38, haftalık bileşik %2,43 düzeyinde. %17,5 stopajı düştüğümüzde dahi net getiri aylık %2,78 ve bileşik %2,83 ile halen yüksek seviyede. Aylık %2,0 civarındaki enflasyon ana eğilimi ile karşılaştırdığımızda %0,8 aylık reel faiz Türk lirası pozitif görüşümüzü destekliyor. Ağustos ayı enflasyonuna göre yıllık reel faiz %5,6, Eylül ayı enflasyon tahminimize göre %6,4.

Basın duyurusunda görüşümüzü değiştirecek yeni bir bilgi veya yorum görmüyoruz. TCMB zayıf yurtiçi talebin dezenflasyon sürecini desteklediğini vurguluyor. Gıda fiyatları ve ataleti yüksek hizmet kalemlerini enflasyon üzerinde risk unsuru olarak görmeye devam ediyor. Jeopolitik gelişmeler ve korumacılığın yaratacağı olası riskler ile ilgili paragraftan çıkartılmış. İç talebin zayıf olduğu görüşünü iskontolu okuduğumuzu vurgulamak isteriz.

Para politikası duruşu ile ilgili paragrafta, “Türk lirasında reel değerlenme” ve “maliye politikasının eş güdümü” ifadeleri çıkartılıp “döviz kuru” ve “Orta Vadeli Ekonomik Program’da öngörülen makro ekonomik çerçeve” gibi daha geniş ifadeler kullanılmış. Faiz patikasını etkileyecek bir değişiklik olarak okumuyoruz.

Önceki basın duyurusuna kıyasla en önemli değişiklik “enflasyonda kalıcı bir bozulma öngörülmesi” ifadesinin yerine “enflasyon görünümünün ara hedeflerden sapması durumunda” cümlesinin konması. Yeni iletişim stratejisinin doğası gereği bu değişikliği yapmaları gerekiyordu. Benzer şekilde “tüm para politikası araçları etkin şekilde kullanılacaktır” ifadesi yerine “para politikası sıkılaştırılacaktır” ifadesi kullanılıyor. Yapılan değişikliği önümüzdeki aylarda enflasyon öngörülen patikadan saparsa TCMB’nin adım küçülteceğinin sinyali olarak okuyoruz.

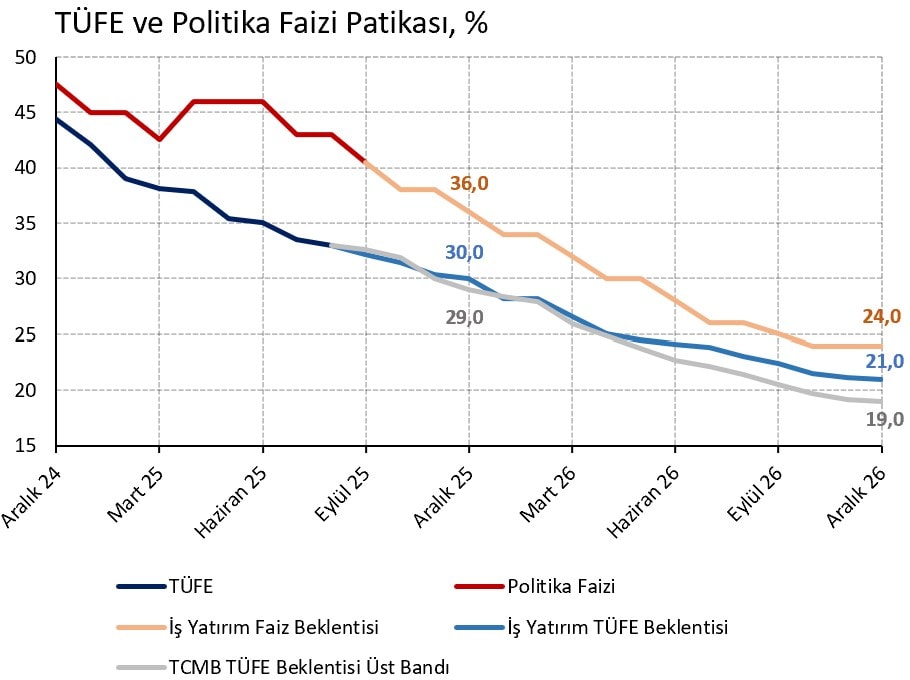

Para Politikası Kurulu kararı sonrası 2025 sonu için enflasyon ve kur tahminlerimizde bir farklılığa gitmiyoruz. Siyasi şokun yarattığı hasar sınırlı kaldığı için 2025 sonu politika faizi tahminimizi %37’den %36’ya, 2026 sonu tahminimizi %25’ten %24’e güncelledik. Ekim toplantısında 250, Aralık toplantısında 200 baz puan indirim bekliyoruz. Ama bu tahminlerin suya yazılmış yazı gibi olduğunu vurgulayalım. Enflasyon gerçekleşmelerine ve ilave siyasi şoklara bağlı olarak güncellemek durumunda kalabiliriz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist