Özet

Ekim ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %2,55 ile piyasa (%2,7) ve İş Yatırım (%2,8) tahminlerinin belirgin altında geldi. Kapsam farkları sebebiyle İTO İstanbul ölçümünden (%3,3) çok düşük olması şaşırtıcı değil. Üstelik aylık rakamdaki aşağı yönlü sürpriz gıda ve giyim gruplarındaki mevsimselliği yüksek oynak kalemlerden değil, mal ve hizmetler genelinden kaynaklanıyor.

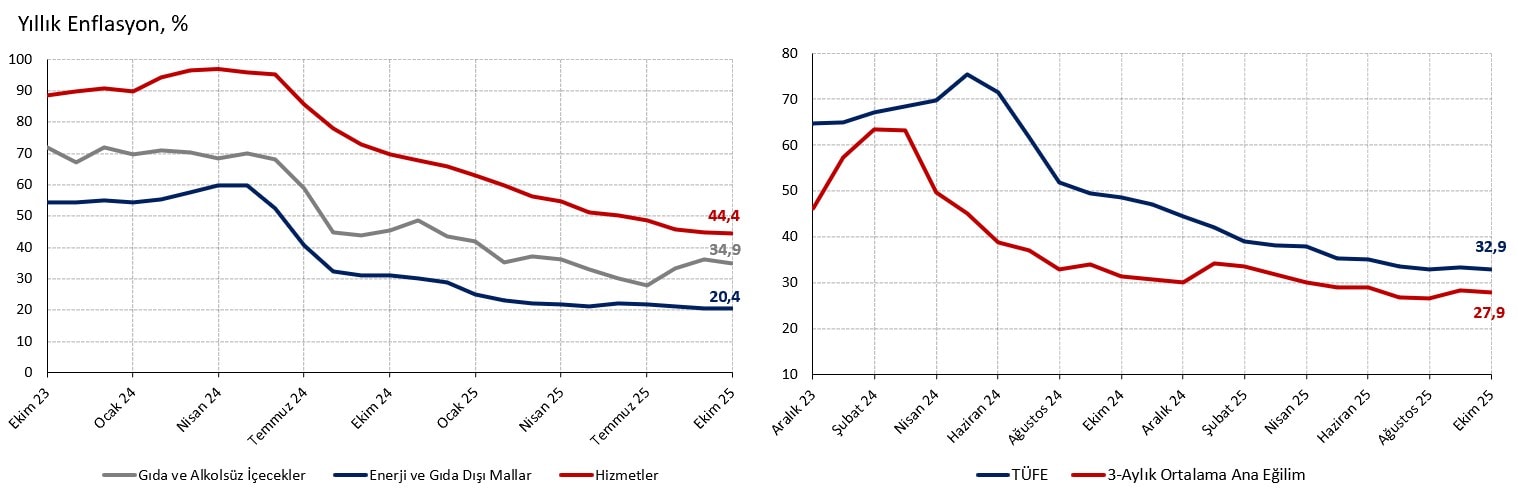

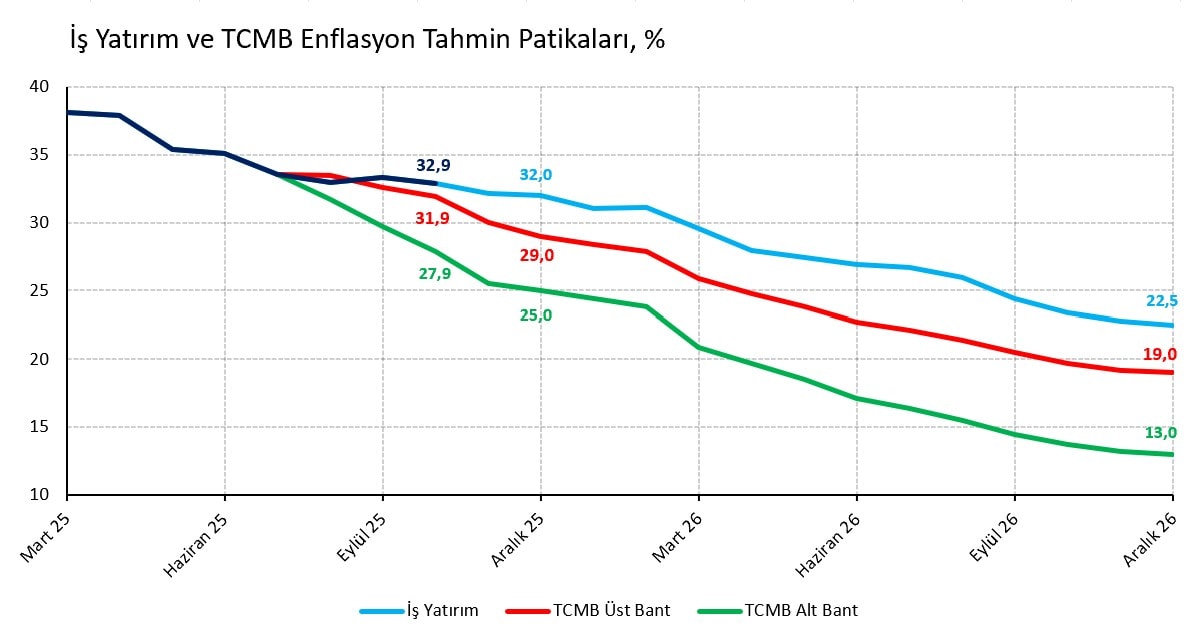

15 aylık düşüş serisinin bozulduğu Eylül ayında yıllık enflasyon 0,3 yüzde puan artarak %33,3 düzeyine yükselmiş, ileri dönük beklentilerin bozulmasına katkıda bulunmuştu. Ekim ayında ise yıllık rakam 0,4 puan gerileyerek %32,9 seviyesine yani Ağustos (%33,0) ayının da altına iniyor.

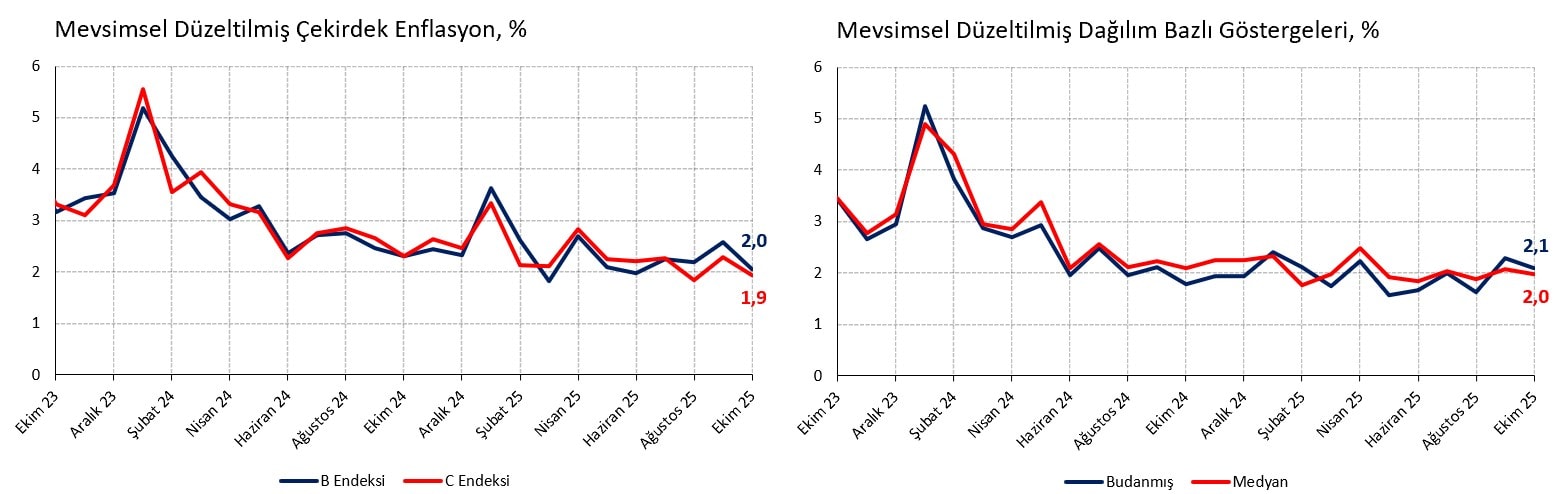

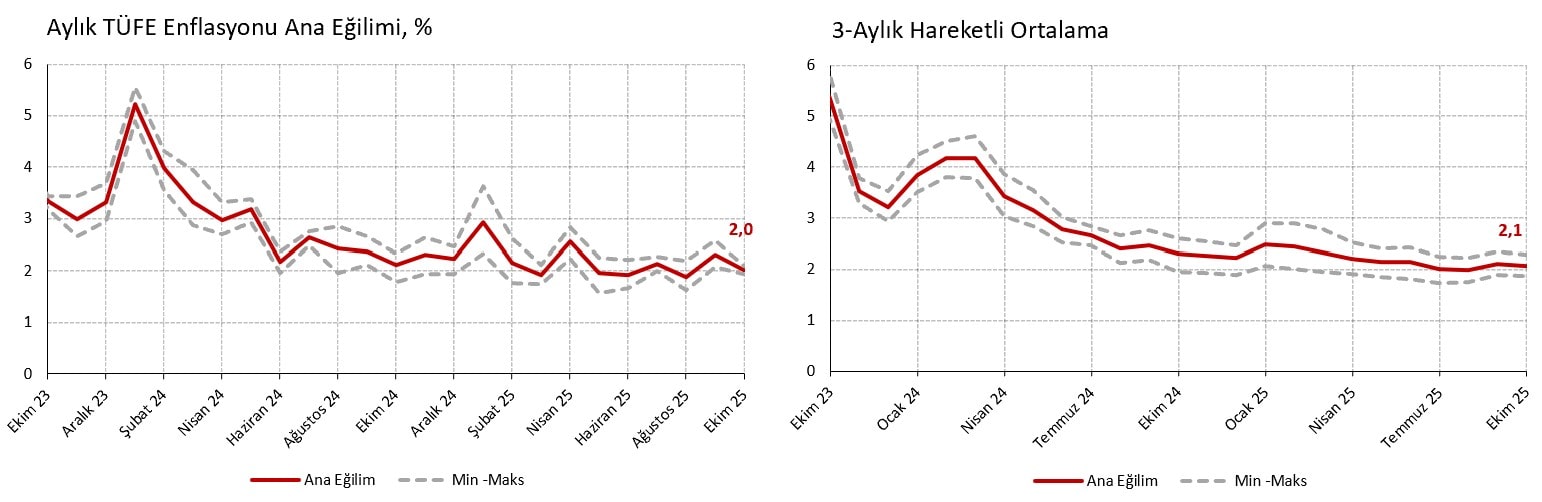

4 Kasım Salı günü saat 17.00’de ilave veriler açıklanana kadar TÜİK yöntemiyle mevsimsel düzeltilmiş aylık manşet enflasyonu %2,1 (Eylül %2,7, Ağustos %2,5, Temmuz %2,6) olarak hesaplıyoruz. TÜFE sepetindeki 143 alt kalemin medyan enflasyonu ise %1,3 gibi düşük bir seviyede. Mevsimsel düzeltilmiş medyan %2,0 (Eylül %2,1, Ağustos %1,9, Temmuz %2,0) ile sınırlı bir iyileşmeye işaret ediyor. Diğer yandan tüm eğilim göstergelerini topluca incelediğimizde %2 civarındaki katılığın henüz çözülmediği görülüyor.

Aşağı yönlü sürpriz piyasalar için iyi haber. Aylık %3,3 gelen İTO İstanbul enflasyonu sonrası piyasa oyuncuları sınırlı yukarı yönlü sürpriz ihtimalinin arttığını düşünüyordu. Aylık rakamın %2,55 gelmesi dezenflasyon sürecinin dalgalı bir şekilde de olsa devam ettiğini göstererek piyasalara moral verdi ve 7 Kasım Enflasyon Raporu öncesi Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin elini güçlendirdi. Eylül ayına göre daha iyi bir durumdayız. Kasım ayı TÜFE verisinde aşağı yönlü eğilim devam eder, kamunun yönettiği fiyat ve ücret ayarlamaları da destek verirse piyasanın 2026 yılı enflasyon beklentilerindeki yükselişin durduğunu görebiliriz.

Harcama Grupları

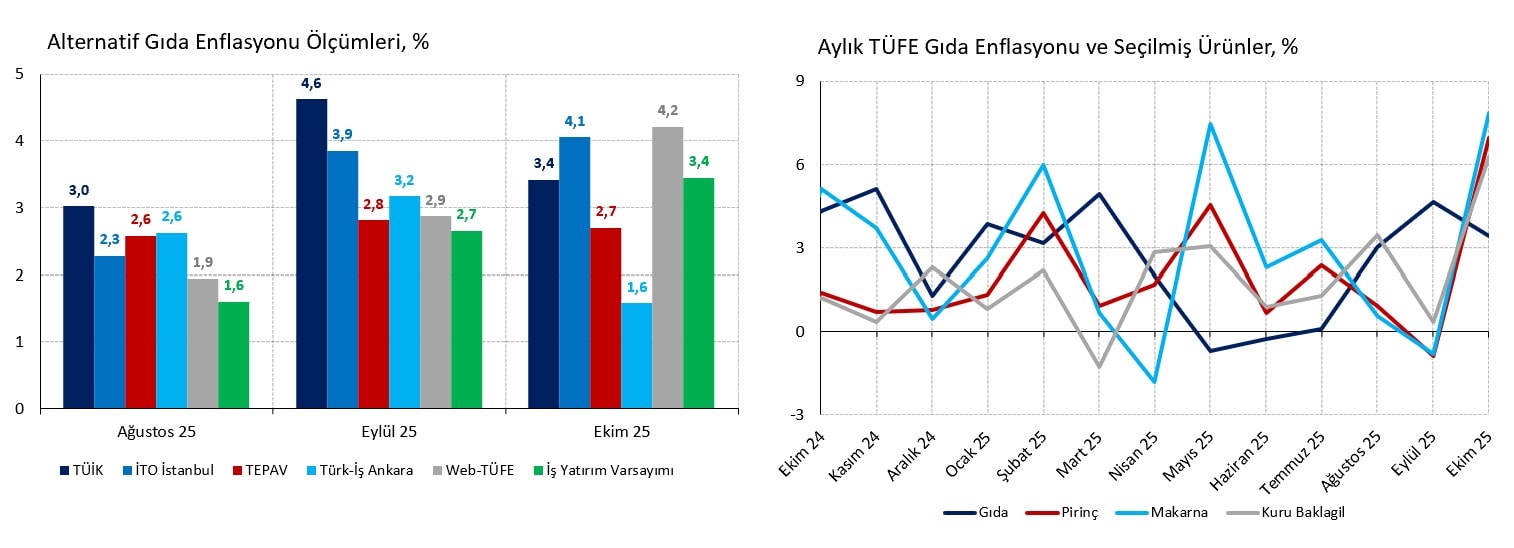

Ekim TÜFE verisinde gıda ve alkolsüz içecekler ile giyim (tamir ve temizleme hizmetleri dahil) harcama gruplarının beklentimize uygun şekilde öne çıktığını görüyoruz. %2,55 düzeyindeki aylık manşet enflasyonun 1,5 puanı yani %60’ı bu iki gruptan kaynaklanıyor.

Gıda tarafında aylık enflasyon %3,4 ile İş Yatırım tahminine eşit, Web-TÜFE (%4,2), İTO (%4,1), TEPAV (%2,7) ve Türk-İş (%1,6) tahminleri ortalamasına yakın gerçekleşti. Mevsimselliği yüksek ve iklimsel şoklardan doğrudan etkilenen işlenmemiş gıda grubunda taze sebze (%13,8), yumurta (%6,5) ve taze balık (%6,2) gibi ürünlerde fiyat artışının yüksek olması şaşırtıcı değil. Ancak toz kakao (%11,4), makarna (%7,8), pirinç (%6,9) ve kuru baklagil (%6,3) gibi işlenmiş ürünlerdeki bozulma gerçekten rahatsız ediyor. Önceki aya göre 1,2 yüzde puan gerileyerek %34,9 düzeyine gerileyen yıllık gıda enflasyonu 2025 yılı TCMB tahmininin (%26,5) çok üzerinde.

Giyim grubunda aylık %12,4 artış kış sezon geçişine özgü ve İş Yatırım beklentisine (%11,9) çok yakın bir rakam. Zaten söz konusu kalemde yıllık enflasyon %8,0 ile çok düşük ve gerilemeye devam ediyor.

Diğer harcama gruplarında genelde tahminlerimiz ile uyumlu veya daha düşük rakamlar görüyoruz. Ev eşyası (%1,5), lokanta-otel (%1,3) ve sağlık (%0,5) tarafında aylık enflasyon tahminlerimiz ile uyumlu ve son 5 yıllık ortalamasının altında. Ulaştırma (%1,1), haberleşme (%0,3) ve eğitim (%0,1) ise hem beklentimizden ve hem yakın dönem ortalamasından düşük.

Dışlama Bazlı Eğilim Göstergeleri

Dışsal şoklara karşı daha dirençli çekirdek göstergeler enflasyondaki iyileşmeyi teyit ediyor. İşlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B ve C göstergeleri sırasıyla aylık %2,43 ve %2,41 ile manşet enflasyonun altında. Mevsimsel düzelttiğimiz serilerde B endeksini aylık %2,0 (Eylül %2,6, Ağustos %2,2, Temmuz %2,3), C endeksini %1,9 (Eylül %2,3, Ağustos %1,8, Temmuz %2,3) civarında hesaplıyoruz. Her iki göstergede de önceki aya kıyasla kayda değer bir gerileme söz konusu.

Kalıcı dışlama yerine dağılım bazlı dışlayan eğilim göstergelerinde iyileşme daha sınırlı. TÜFE sepetindeki mevsimsel arındırılmış 143 temel başlığın medyan enflasyonu %2,0 (Eylül %2,1, Ağustos %1,9, Temmuz %2,0) ile Eylül ayına kıyasla gerilerken yakın dönem ortalamasının altına inemiyor. Benzer şekilde 143 alt kalemden en yüksek ve en düşük %15’in dinamik olarak çıkartılmasıyla hesaplanan mevsimsel düzeltilmiş budanmış enflasyon (nam-ı diğer SATRIM) %2,1 (Eylül %2,3, Ağustos %1,6, Temmuz %2,0) ile Eylül ayına göre iyileşirken Mayıs-Ağustos dönemine kıyasla hala yüksek.

Ana Eğilim

Uç değerler veya geçici şoklardan etkilenen kalemleri kalıcı veya dinamik şekilde dışlayan mevsimsellikten arınmış 4 eğilim göstergesinin ortalamasını (çekirdek B, çekirdek C, medyan, budanmış) alarak TCMB’nin hesapladığı ana eğilimi taklit ediyoruz. Ekim ayı için, söz konusu tahmini ana eğilim aylık %2,0 (Eylül %2,3, Ağustos %1,9, Temmuz %2,1) ile önceki aya göre 0,3 puan geriliyor. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,1 (Eylül %2,1, Ağustos %2,0, Temmuz %2,0) ile görece yatay seyrediyor.

3-aylık ortalama ana eğilim yıllıklanınca %27,9 (Eylül %28,5, Ağustos %26,5, Temmuz %26,9). %32,9 düzeyindeki manşet yıllık rakam ile karşılaştırıldığında enflasyonun orta vadede 5 puan gerilemesinin zor olmayacağı öne sürülebilir. Diğer yandan ana eğilim hesabı aylık %2 civarında katılık argümanının teyit etmeye devam ediyor. Üstelik farklı eğilim göstergeleri uzun süredir olmadığı kadar “tek sesli”, yani hepsi %2’ye çok yakın.

Beklentiler

Ekim verisinde beklentimizden düşük enflasyon sonrası 2025 sonu için %32 olan enflasyon tahminimizde değişikliğe gitmiyoruz. Kasım ve Aralık enflasyon tahminlerimiz (sırasıyla %1,7 ve %0,9) yeterince iyimser. 2026 sonu için TCMB hedefinin 6,5 puan, tahmin aralığı üst sınırının 3,5 puan üzerindeki %22,5 enflasyon tahminimizde bir değişiklik yapmadan önce (i) 7 Kasım Cuma günü Enflasyon Raporu sunumunda çizilen patikayı, (ii) uygulanacak yeniden değerleme oranını ve (iii) asgari ücret zammını görmek istiyoruz. Mevcut tahminimiz %18 yeniden değerleme oranı, %22 asgari ücret zammı ve 2025 ikinci çeyreğinde %1,7’ye gerileyen bir ana eğilim varsayıyor.

Enflasyonda aşağı yönlü sürpriz önümüzdeki faiz kararlarında TCMB’nin elini rahatlatıyor. 11 Aralık Para Politikası Kurulu (PPK) toplantısında 150 baz puan indirimle politika faizinin %38 düzeyine indirileceğini tahmin ediyoruz. Zayıf PMI verisi, Kasım ayında PPK toplantısı olmaması ve TCMB’nin genel yaklaşımını değerlendirdiğimizde 200 baz puanlık indirimin ihtimal dışı olmadığını düşünüyoruz. Asgari ücret zammı %25’in altında kalır ve kamunun yönettiği mal ve hizmet fiyatlarına %16 hedef enflasyon düzeyinde oran uygulanırsa 200 baz puan indirim ihtimali artacaktır. 2026 yılında faiz indirim adım büyüklüğünü 150 baz puan olarak öngörüyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist