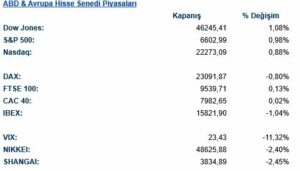

Küresel hisse senedi piyasalarında haftanın son işlem gününde risk iştahının güçlendiği bir görünüm hâkimdi. Wall Street’te S&P 500 endeksi, hafta boyunca yaşanan volatilite sonrası gelen güçlü alımlarla %0,98 yükselerek 6.602,99 puana çıktı. Nasdaq %0,88 artışla 22.273 seviyesine yaklaşırken, Dow Jones endeksi %1,08 prim yaptı. Fed yetkililerinden gelen güvercin tonda açıklamalar, özellikle New York Fed Başkanı John Williams’ın “yakın vadede faiz indirimlerinin hâlen masada olabileceği” yönündeki mesajları, uzun süredir baskı altında olan teknoloji hisselerinde alımları destekledi. Bloomberg’in, Nvidia’nın Çin’e H200 çip satışı konusunda ABD yönetimiyle görüşmeler yaptığına dair haber akışı da teknoloji hisselerinde gün içi kayıpların kapanışa doğru hızla toparlanmasında etkili oldu.

S&P 500 sektörler bazında incelendiğinde, en güçlü performansın iletişim hizmetlerinde (%2,15), sağlıkta (%2,11) ve tüketici isteğe bağlı sektöründe (%1,74) görüldüğü dikkat çekti. Materyal sektörü %2,10 ile endeksi yukarı taşıyan bir diğer güçlü grup olurken, bilgi teknolojileri %0,07 ile daha ılımlı bir artış gösterdi. Defansif sektörlerde ise baskı devam etti; kamu hizmetleri %0,01 artışla yatay kalırken, emlak ve zorunlu tüketim tarafında sınırlı yükseliş görüldü. Toplamda yaklaşık 450 hisse yükselirken piyasa genelinde geniş bir toparlanma yaşandığı görüldü.

Avrupa hisse senedi piyasalarında ise karışık bir seyir hakimdi. Almanya’da DAX endeksi %0,80 düşüşle 23.091 puana gerilerken, İngiltere FTSE 100 endeksi %0,13 artış kaydetti. Endeks içi sektör dağılımlarına bakıldığında DAX tarafında sanayi hisselerinin %2,88’lik sert düşüşle endeksteki kayıpların ana belirleyicisi olduğu, bilişim teknolojileri ve iletişim hizmetlerinde ise sınırlı toparlanma yaşandığı görüldü. FTSE 100 tarafında tüketici ürünleri, sağlık ve tüketici isteğe bağlı sektörler güçlü performans gösterirken, sanayi ve enerji endeks üzerinde baskı yarattı. Fransa’da CAC 40 yatay bir görünüm sergileyerek 7.982 puandan kapanırken, İspanya IBEX’te %1’in üzerinde düşüş yaşandı.

Asya piyasaları haftayı olumsuz bir zeminde kapattı. Nikkei endeksi %2,40 gerilerken, Çin anakarasında Shanghai endeksi %2,45 düştü. Küresel risk iştahındaki toparlanma Asya kapanış saatleri sonrasında hız kazandığı için bu piyasalar pozitif görünümden yeterince pay alamadı. VIX endeksi ise %10,79 düşerek 23,57 seviyesine geriledi ve volatilitenin bir miktar sakinleştiğine işaret etti.

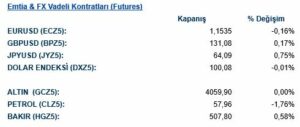

Para birimleri tarafında dolar endeksi (DXZ5) günü yatay kapatarak 100,08 seviyesinde dengelendi. EUR/USD(ECZ5) paritesi %0,16 düşüşle 1,1535 seviyesine gerilerken, sterlin dolar karşısında %0,17 yükseldi ve 131,058 seviyesine çıktı. Japon yeni %0,75 değer kazandı. Değerli metallerde altın 4.059 dolar seviyesinde hareketine devam ediyor. Petrol(CLZ5) ise %1,76 civarında gerileyerek 57,96 dolar civarına indi. Endüstriyel metallerde bakır(HGZ5) %0,58 artışla güçlenmeye devam etti.

Eurotahvil Piyasaları

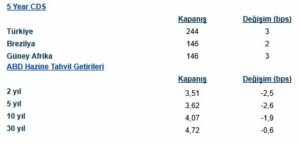

Tahvil piyasasında ABD Hazine getirileri eğri genelinde geriledi. 2 yıllık getiri 3,51% seviyesine inerken (-2,7 bp), 5 yıllık getiri 3,62% seviyesine (-2,8 bp), 10 yıllık getiri ise 4,06% seviyesine (-2,1 bp) geriledi. Uzun vadeli tahvil getirilerindeki düşüş daha sınırlı kaldı; 30 yıllık getiri 4,72% ile günü kapattı (-0,7 bp). Getiri eğrisindeki bu hareket, kısa ve orta vadede belirginleşen “bull-steepening” eğilimine işaret ederken, piyasaların Fed’in önümüzdeki aylarda faiz indirimine gidebileceğine ilişkin fiyatlamaları kuvvetlendirdiğini gösteriyor.

Kredi risk primleri tarafında Türkiye CDS’i 3 baz puan artışla 244 seviyesine yükseldi. Brezilya ve Güney Afrika CDS’lerinde de 2–3 bp arasında genişleme görülürken, gelişen ülke risk primleri genel olarak zayıf seyreden risk iştahı ve ABD tahvil piyasasındaki oynaklık nedeniyle hafif baskı altında kaldı. Türkiye’nin 5 yıllık CDS’te 240–250 bandındaki hareketini sürdürmesi, küresel gelişmelere duyarlılığın yüksek kaldığına işaret ediyor.