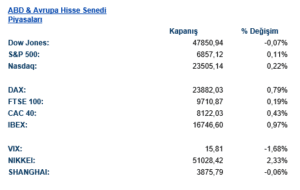

ABD & Avrupa Hisse Senedi Piyasaları

ABD piyasalarında Fed’in gelecek haftaki toplantısına yönelik faiz indirimi beklentilerinin korunması, hisse senetlerinde temkinli fakat pozitif ağırlıklı bir görünüm yarattı. İşsizlik maaşı başvurularındaki gerileme istihdam piyasasının güçlü kalmaya devam ettiğine işaret etse de, veri setinin Şükran Günü haftasının etkisiyle oynak olduğunun değerlendirilmesi fiyatlamaları sınırlı tuttu. Buna karşın, yapay zekâ sektöründe son dönemde görülen aşırı iyimserlik tartışmaları ile birlikte dalgalanmanın arttığı gözlendi.

S&P 500 endeksi gün içinde dar bantta hareket ederek kapanışı 0.1 yükselişle 6,860 seviyesine yakın yaptı. Nasdaq 100 yatay kalırken, Dow Jones endeksinin de sınırlı bir değişim gösterdiği görüldü. Küçük ölçekli şirketleri takip eden Russell 2000’in %0.8 artması, risk iştahının tabana yayıldığına işaret etti. Meta Platforms hisselerinde, metaverse biriminde bütçe kesintisi değerlendirmelerinin gündeme gelmesiyle %3.4’lük pozitif ayrışma öne çıktı.

Şirket haberlerinde, Meta’nın metaverse yatırımlarını azaltmayı planlaması ve WhatsApp’taki yeni AI politikaları nedeniyle AB’de geçici yasak riskiyle karşı karşıya kalması öne çıkarken, Salesforce güçlü AI talebiyle beklentileri aşan bir gelir görünümü sundu; Snowflake ise AI ürünlerinden yeterli gelir elde edemeyeceğine yönelik kaygıları artırdı. Perakende tarafında Dollar General yıl sonu görünümünü yükseltirken, Kroger rekabet baskıları nedeniyle tahminlerini aşağı çekti. PepsiCo’nun Elliott ile anlaşmaya yaklaşması ve Paramount Skydance’ın Warner Bros. Discovery’yi adil olmayan bir satış süreci yürütmekle suçlaması dikkat çekerken, Versant Media çeşitlenme için satın almalara yöneldi. Kanada’nın büyük bankaları sermaye piyasası gelirleriyle beklentileri aşarken, Novo Nordisk Alzheimer ilacı denemelerinde başarısız sonuçlara rağmen çalışmaları tamamen sonlandırmadı. Otomotivde Stellantis Ram ve Jeep markalarında toparlanma sinyalleri verirken, Volkswagen Dresden tesisini inovasyon merkezine dönüştürme kararı aldı; Rio Tinto ise yeni CEO yönetiminde maliyet kesintileri ve varlık satışlarına odaklanarak daha yalın bir yapıya geçmeyi hedefliyor.

Genel olarak, Fed toplantısı öncesi fiyatlamaların sınırlı bir bantta sıkıştığı, ancak yıl sonuna doğru gevşeme beklentilerinin hem hisse senetlerinde hem de bazı emtia gruplarında risk iştahını desteklemeye devam ettiği bir görünüm hâkim.

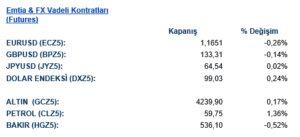

Emtia & FX Vadeli Kontratları (Futures)

Parite tarafında dolar endeksinin yatay seyretmesiyle majör para birimlerinde dar bantlı işlemler görüldü. EURUSD %0.2 düşüşle 1.1644 seviyesine, GBPUSD ise aynı oranda kayıpla 1.3329’a geriledi. Yen tarafında anlamlı bir değişim olmazken kur 155.10 seviyesinde dengelendi.

Emtia fiyatlarında ise pozitif bir hava öne çıktı. WTI petrol fiyatı %1.3 artarak 59.71 dolar seviyesine yükseldi. Altın fiyatı %0.2 primle 4,210 dolar/ons seviyesine çıktı. Risk iştahındaki toparlanma ile değerli metallerde destekleyici bir görünüm oluşurken, özellikle Fed’in gevşeme patikasına ilişkin beklentiler altın tarafındaki talebi canlı tuttu.

Eurotahvil Piyasaları

Avrupa’da majör endekslerde belirgin bir yön oluşmazken, Almanya 10 yıllık tahvil getirisi 2 baz puan artışla %2.77’ye yükseldi. İngiltere 10 yıllık getirisi ise 1 baz puan düşerek %4.43’e geriledi. ABD tahvil piyasasında da satış eğilimi vardı ve 10 yıllık tahvil getirisi 4 baz puan artışla %4.10’a çıktı. Fed’in Aralık ayında 25 baz puanlık indirime gidebileceğine yönelik fiyatlamalar güçlü olsa da, komite içindeki görüş ayrılıklarının sürmesi tahvil piyasasında volatiliteyi artırdı.