Özet

Aralık ayı tüketici fiyat endeksi (TÜFE) enflasyonu aylık %0,89 ile piyasanın hafif (%0,94), İş Yatırım tahmini (%1,05) ve İTO İstanbul (%1,23) ölçümünün belirgin altında geldi. TÜİK yöntemiyle mevsimsel düzeltilmiş aylık manşet enflasyon %1,68 ile (Kasım %1,51, Ekim %2,06) ile Kasım ayına göre yükselmekle beraber son 55 ayın en düşük 3 ölçümü arasında.

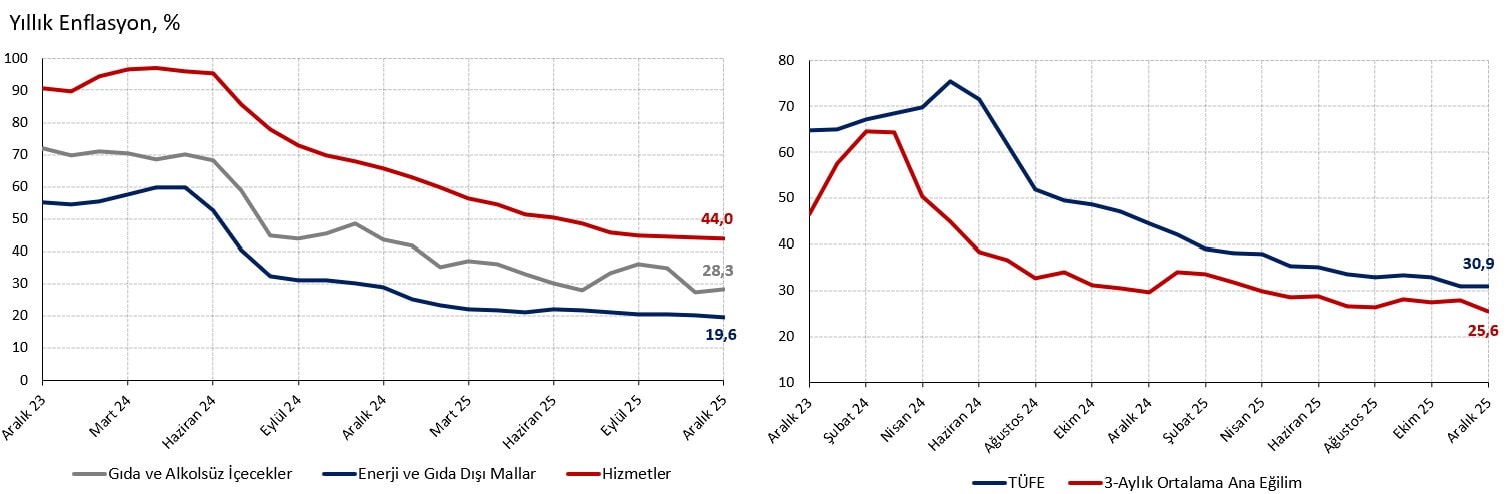

Yıllık manşet enflasyon ise önceki aya göre 0,2 yüzde puan gerileyerek %30,9, kira kontratlarını ilgilendiren 12-aylık ortalama enflasyon ise 1,0 yüzde puan gerileyerek %34,9 seviyesine iniyor.

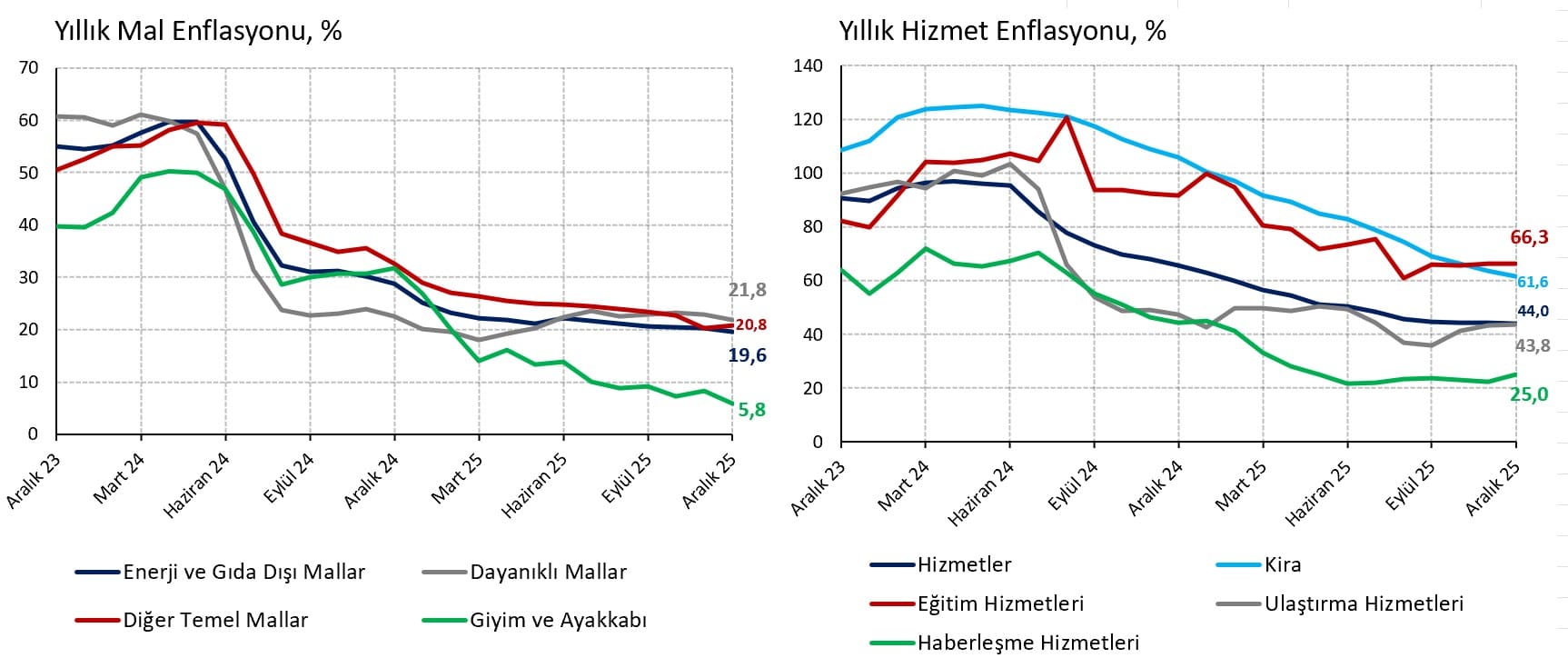

Pozitif sürpriz bütünüyle oynaklığı yüksek ve TÜFE genelinden fazlaca aşağı yönlü sapan giyim ve ayakkabı grubundaki aylık deflasyon kaynaklı. Yıllık hizmet ve temel mal (enerji ve gıda hariç) enflasyonu %44 ve %20 civarında görece yatay seyretmeye devam ediyor.

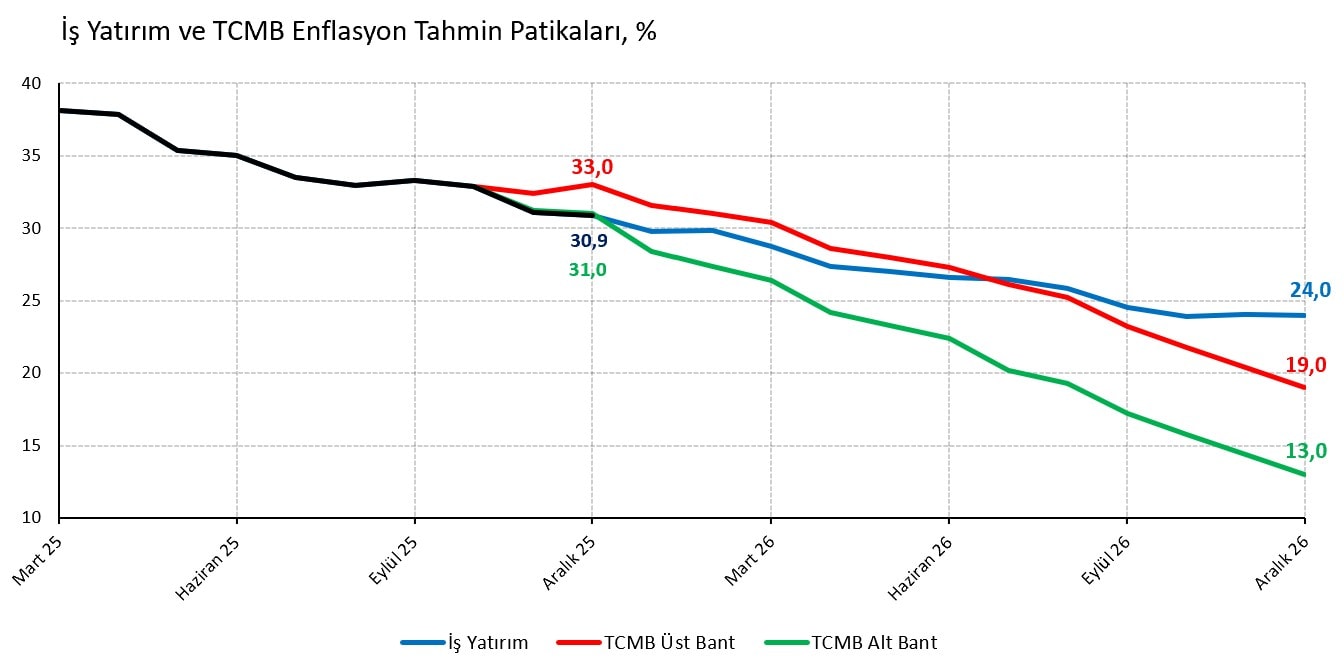

Giyim kaynaklı pozitif sürprizi iskontoyla okusak dahi, enflasyon ana eğilim göstergelerinin ikisinde anlamlı bir iyileşme görülüyor. %25,6 düzeyindeki yıllık ana eğilim enflasyonda 6 puanlık düşüşün görece bedelsiz olacağını söylüyor. 2026 için %24 düzeyindeki enflasyon tahminimizi koruyoruz. 22 Ocak PPK toplantısında 150 baz puan faiz indirimi beklemeye devam ediyoruz.

Harcama Grupları: Giyim ve Gıda Detayları

Giyim ve ayakkabı (ilişkili hizmetler dahil) grubunda %-2,9 aylık rakam 2020-2024 Aralık aylarındaki eğiliminden daha sert bir fiyat düşüşüne işaret ettiği için şaşırtıcı. Manşet aylık rakamı 0,18 yüzde puan aşağı çekiyor. %-2,9 yerine %-0,2 varsayımımıza paralel gelseydi manşet aylık rakam %1,05 beklentimize eşit olacaktı. Giyim dışı tarafta piyasa tahmininin zımnen iyimser kaldığını anlıyoruz.

Söz konusu grupta yıllık enflasyon %6,5 düzeyine (Kasım %9,0) geriliyor. İlişkili hizmetleri hariç tutup sadece giyim eşyası ve ayakkabıya odaklanan endekste aylık rakam %-3,1 iken yıllık rakam %5,8 (Kasım %8,3) düzeyine iniyor. Karşılaştırmak adına, giyim dışındaki temel mal gruplarında yıllık rakamlar %20’nin hafif üzerinde ve görece yatay seyrediyor.

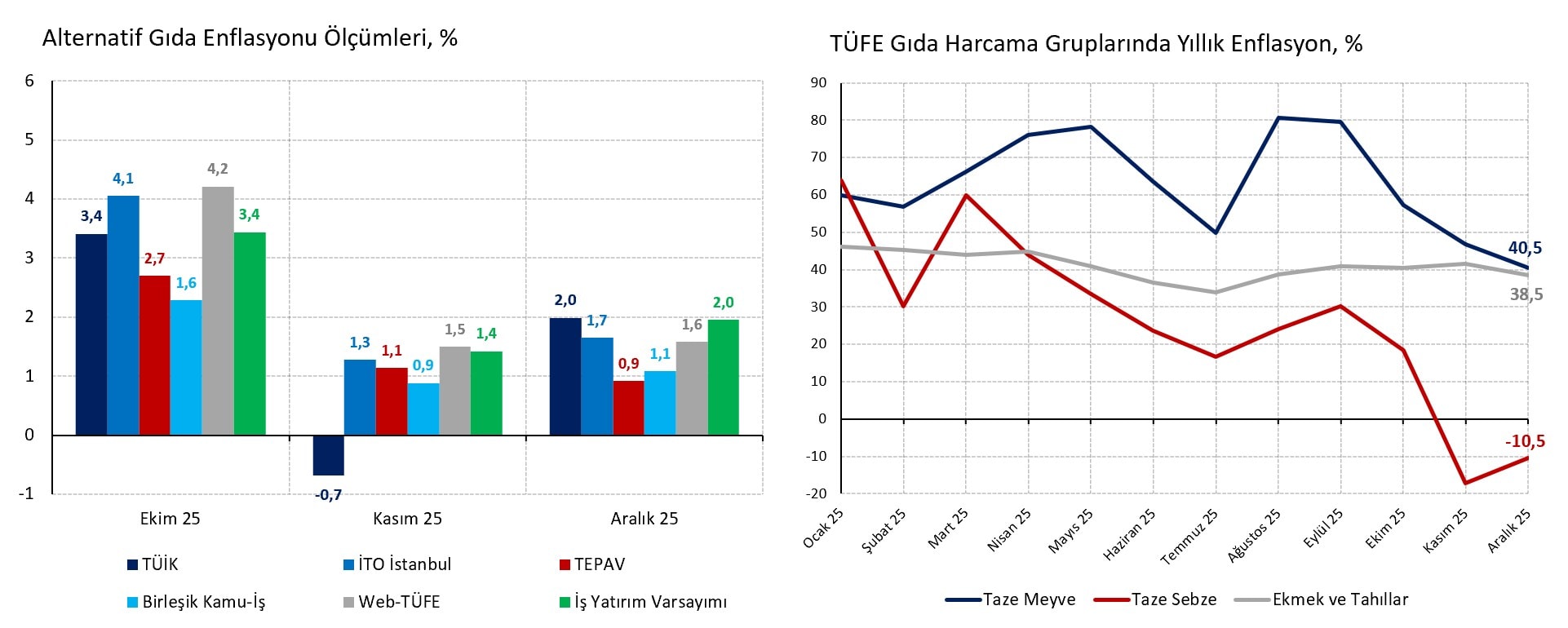

Aylık gıda ve alkolsüz içecek enflasyonu ise %1,99 ile İş Yatırım varsayımına çok yakın (%1,95), TEPAV (%0,92), Birleşik Kamu-İş (%1,08), Web-TÜFE (%1,58) ve İTO (%1,65) gibi alternatif ölçümlerin üzerinde gelerek aylık manşet rakamı 0,48 yüzde puan yukarı çekti. Yıllık gıda enflasyonu ise önceki aya göre 0,9 puan artarak %28,3 (Kasım %27,4) düzeyine geliyor.

Alternatif ölçümlerden sapma Kasım ayının düzeltmesi olarak görülebilir. Ancak işlenmemiş gıda ürünlerinde dana eti (%10,0), işlenmiş ürünlerde konserve balık (%8,3) ve alkolsüz içecek (%6,9) tarafında aylık fiyat artışlarının yüksekliği dikkat çekici. Arz şoklarından olumsuz etkilenen taze meyve enflasyonunun normalleşmeye devam ettiğini, taze sebze enflasyonunun iki aydır yıllık deflasyon bölgesinde olduğunu görüyoruz.

Dışlama Bazlı Eğilim Göstergeleri

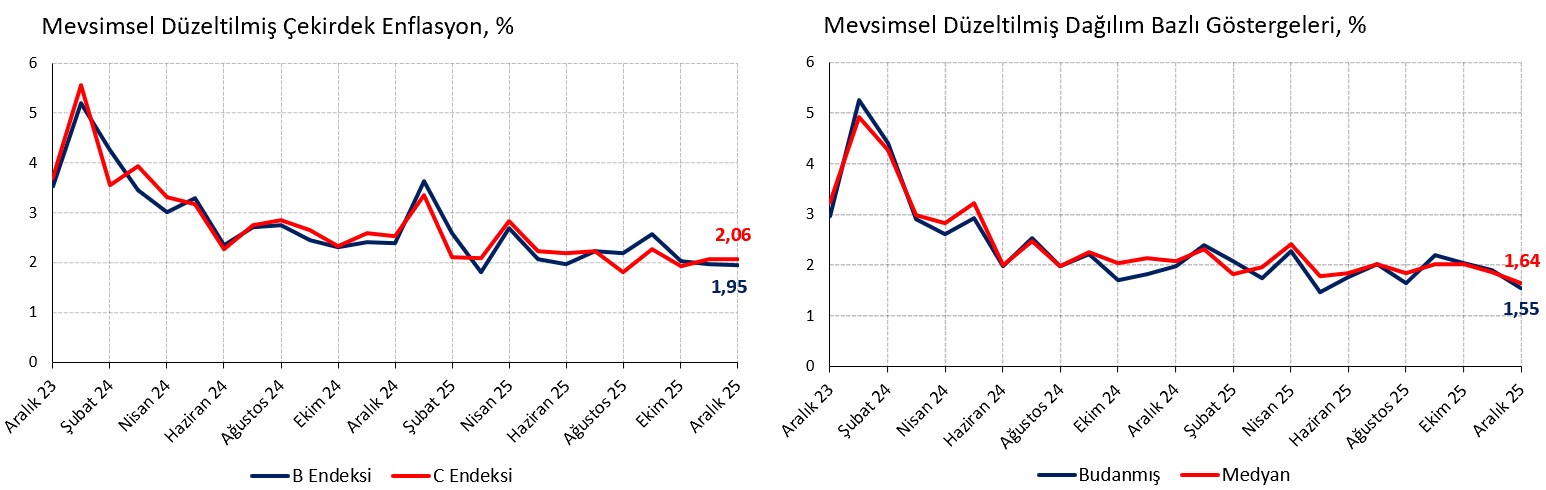

Giyim kaynaklı aşağı yönlü sürprize pek önem vermesek de dinamik dışlamaya dayalı özel kapsamlı göstergelerde belirgin, kalıcı dışlamaya dayalı göstergelerde çok sınırlı bir iyileşme olduğunu görüyoruz. Mevsimsel düzeltilmiş budanmış enflasyon (nam-ı diğer SATRIM) aylık %1,55 (Kasım %1,90, Ekim %2,03) medyan enflasyon aylık %1,64 (Kasım %1,90, Ekim %2,02) düzeyine geriliyor. Mevsimsel düzeltilmiş B endeksi aylık %1,95 (Kasım %1,97, Ekim %2,03), C endeksi ise %2,06 (Kasım %2,08, Ekim %1,92) seviyesine küsurat düzeyinde bir gerileme kaydediyor. B endeksinin işlenmiş gıda, enerji, tütün, alkollü içecekler ve altın fiyatlarını, C endeksinin de farklı olarak işlenmiş gıdayı da dışladığını hatırlatalım.

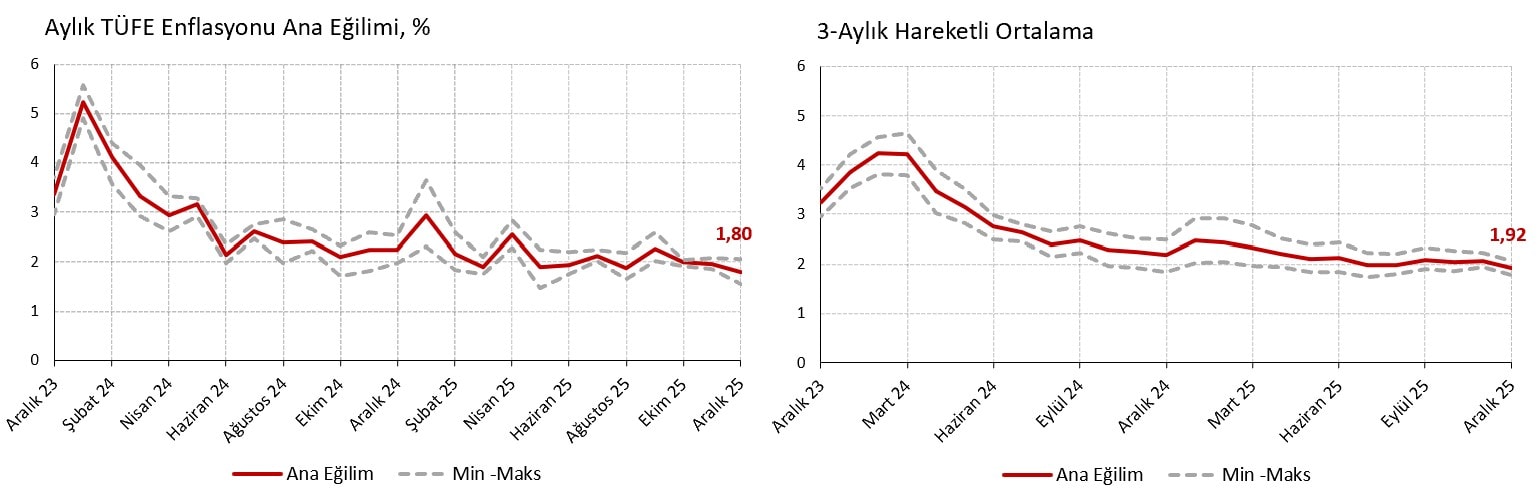

Dört göstergeden üçünün %2’nin altında olması, hepsinin gerilemesi, ikisinin 51 ayın dip seviyesine gelmesi beklediğimiz olumlu gelişmeler. Medyan ve bundamış enflasyondaki düşüşün kademeli olması geçici bir oynaklık olmadığını hissettiriyor. Dört göstergenin ortalamasını alarak hesapladığımız aylık enflasyon ana eğilimi %1,80 (Kasım %1,95, Ekim %2,00), 3-aylık hareketli ortalaması %1,92 (Kasım %2,07, Ekim %2,05) düzeyinde. Aylık %1,92 yıllıklanınca %25,6 düzeyinde bir yıllık ana eğilim hesaplıyoruz.

Yılbaşına özgü zamlar sebebiyle Ocak ayında ana eğilim göstergelerinin yeniden yükseldiğini göreceğiz. Ancak Mart-Nisan aylarında yeniden %1,8 civarına gerileyeceğini tahmin ediyoruz.

Beklentiler

%25,6 düzeyine gerileyen “yıllık ana eğilim” enflasyonun 6 puan kadar görece maliyetsiz düşüş alanı olduğu sinyalini veriyor. 2026 yılının Ağustos ayında enflasyonun bu seviyenin altına ineceğini tahmin ediyoruz. Sepet kur artış hızı aylık %1,45 ortalamadan düşük seyreder, petrol fiyatları ve TÜFE sepeti ürün ağırlık revizyonu yardımcı olursa bir-iki ay önceden bu seviyeye ulaşabiliriz.

Manşet rakamdaki pozitif sürprizler ve ana eğilim göstergelerindeki iyileşmenin daha belirgin hale gelmesiyle Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 22 Ocak PPK toplantısında rahatlıkla 150 baz puan faiz indireceğini düşünüyoruz. Politika faizinin %36,5 düzeyine indirildiği, Ocak ayı enflasyonunun aylık %4,1 artışla %29’8’e gerilediği baz senaryomuzda ex-post yıllık reel faiz %5,2 ile yüksek bir seviyede kalacak.

Mevsimsel düzeltilmiş C endeksinin görece yüksek seviyesi, Ocak ayı enflasyonuna ilişkin belirsizlikler ve %16 enflasyon hedefi sebebiyle indirim adımının 100 baz puana düşmesi gerektiğini savunanlar olabilir. Ancak ekonomi yönetiminin büyüme yanlılığı ve %16’lık enflasyon hedefine kuvvetli bir bağlılık olmadığı görüşümüz sebebiyle indirim adımının küçülmesini gerçekçi bulmuyoruz.

2026 ilk yarısındaki 4 PPK toplantısında 150’şer, ikinci yarısındaki 4 toplantıda 100’er baz puanlık faiz indirimleriyle yıl sonuna kadar politika faizinin %28 düzeyine ineceğini öngörüyoruz. 2026 sonu enflasyon tahminimizi %24 düzeyinde koruyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist