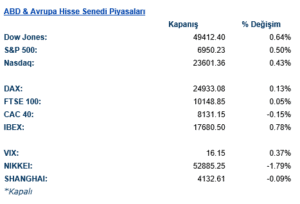

ABD & Avrupa Hisse Senedi Piyasaları

Küresel hisse senedi piyasaları haftanın ilk işlem gününde, yoğun veri ve bilanço gündemi öncesinde temkinli ancak genel olarak pozitif bir görünüm sergiledi. ABD endeksleri, doların zayıflaması ve faiz cephesindeki görece sakin seyre paralel olarak yukarı yönlü hareket ederken, yatırımcıların risk iştahını koruduğu ancak pozisyonlanmanın seçici kaldığı izlendi. Dow Jones endeksi %0,64 artışla 49.412 seviyesine yükselirken, S&P 500 %0,50 primle 6.950 seviyesinde kapanış gerçekleştirdi. Nasdaq endeksi ise %0,43 artışla 23.601 seviyesine çıkarak teknoloji hisselerindeki toparlanmanın sürdüğüne işaret etti.

Piyasa dinamikleri incelendiğinde, yapay zekâ teması etrafında şekillenen rallinin yeni bir değerlendirme sürecine girdiği görülüyor. Son yıllarda endeks performansının ana belirleyicisi olan mega ölçekli teknoloji şirketleri, bu hafta açıklanacak bilançolar öncesinde yatırımcıların odağında kalmaya devam ediyor. Özellikle yapay zekâ altyapısına yönelik yüksek sermaye harcamalarının ne ölçüde gelir ve kârlılığa dönüşmeye başladığı, piyasa algısı açısından kritik önemde. JPMorgan tarafından yapılan erken dönem bilanço analizleri, 2026 yılına yönelik ileriye dönük beklentilerin yaklaşık yarı şirkette piyasa tahminlerinin üzerinde gerçekleştiğine işaret ederken, bu eğilimin teknoloji dışı sektörlere de yayılabileceği değerlendiriliyor. Bu durum, büyümenin daha geniş bir sektörel tabana yayılabileceği ve endeks performansının daha dengeli bir yapıya evrilebileceği beklentilerini destekliyor.

Öte yandan, küçük ölçekli şirket hisselerinde son haftalarda gözlenen güçlü performansın yerini daha zayıf bir seyre bıraktığı dikkat çekiyor. Russell 2000 endeksindeki geri çekilme, yatırımcıların kısa vadede yeniden büyük ölçekli ve bilanço görünürlüğü yüksek şirketlere yöneldiğine işaret ediyor. Buna rağmen, analist görüşlerinde orta vadede küçük ve orta ölçekli şirketlerin operasyonel kaldıraç ve fiyatlama gücü açısından hâlen cazip bir potansiyel sunduğu vurgulanıyor.

Avrupa hisse senedi piyasalarında ise ABD’ye kıyasla daha yatay ve temkinli bir görünüm hâkimdi. Almanya DAX endeksi %0,13, İngiltere FTSE 100 endeksi %0,05 ile sınırlı yükseliş kaydederken, Fransa CAC 40 endeksi %0,15 düşüşle günü tamamladı. İspanya IBEX endeksi %0,78 ile görece daha güçlü bir performans sergileyerek pozitif ayrıştı. Bölge genelinde yatırımcıların küresel para politikası görünümü ve ABD’de açıklanacak bilanço sonuçlarını beklediği, bu nedenle risk alma iştahının sınırlı kaldığı gözlendi.

Asya piyasalarında ise zayıf bir tablo öne çıktı. Japonya Nikkei endeksi %1,79 düşüşle negatif ayrışırken, Çin Shanghai endeksi %0,09 ile sınırlı bir gerileme kaydetti. Yen cephesinde yaşanan sert değerlenmenin Japon hisse senetleri üzerinde baskı yarattığı, küresel portföy akımlarının ise temkinli seyrini koruduğu değerlendiriliyor.

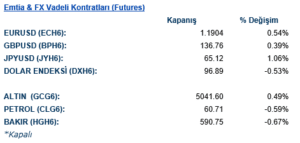

Emtia & FX Vadeli Kontratları (Futures)

Döviz ve emtia piyasaları, haftanın ilk işlem gününde küresel fiyatlamaların ana belirleyicisi olmaya devam etti. Dolar endeksi (DXH6) %0,54 düşüşle 96,88 seviyesine gerileyerek 2022’den bu yana en düşük seviyelerine indi. Bu zayıflama, majör para birimlerinde dolar karşısında değer kazançlarını beraberinde getirdi. EUR/USD paritesi (ECH6) %0,54 artışla 1,1904 seviyesine yükselirken, GBP/USD (BPH6) %0,40 primle 1,3677 seviyesinde fiyatlandı. Yen tarafında ise ABD ile Japonya arasında olası koordineli müdahale beklentilerinin yeniden gündeme gelmesiyle sert bir toparlanma izlendi; JPY/USD (JYH6) %1,08 artışla 65,13 seviyesine çıktı.

Değerli metaller cephesinde yükseliş eğilimi korundu. Altın vadeli kontratı (GCG6) %0,81 artışla 5.057,60 seviyesine yükselerek 5.000 dolar eşiğinin üzerinde kalıcılık sağladı. Doların zayıflaması ve artan politika belirsizlikleri, güvenli liman talebini destekleyen temel unsurlar olarak öne çıkıyor. Sanayi metallerinde ise daha zayıf bir görünüm izlendi; bakır (HGH6) %0,60 düşüşle 591,20 seviyesine gerilerken, küresel büyüme görünümüne ilişkin temkinli duruş fiyatlamalara yansıdı.

Enerji piyasalarında petrol fiyatları sınırlı geri çekildi. WTI ham petrol (CLG6) %0,57 düşüşle 60,72 seviyesinde kapanırken, yatırımcıların ABD’deki hava koşullarının arz üzerindeki etkilerini ve küresel talep görünümünü izlemeye devam ettiği görülüyor.

Eurotahvil Piyasaları

ABD tahvil piyasasında Fed toplantısı öncesinde temkinli bir görünüm hâkimdi. Getiri eğrisi genelinde sınırlı gerilemeler dikkat çekerken, yatırımcıların kısa vadede agresif bir politika değişikliği beklentisi içinde olmadığı gözlendi. ABD 2 yıllık tahvil getirisi %3,59 seviyesine gerilerken, 5 yıllık getiri %3,82 seviyesinde oluştu. 10 yıllık tahvil faizi 1,5 baz puan düşüşle %4,21’e, 30 yıllık getiri ise %4,80 seviyesine geriledi. Bu görünüm, Fed’in mevcut faiz seviyelerini bir süre daha koruyacağı beklentisiyle uyumlu bir fiyatlamaya işaret ediyor.

Gelişmekte olan ülke eurotahvillerinde ise genel olarak sakin bir seyir izlendi. Türkiye’nin 5 yıllık CDS primi 212 baz puan seviyesinde yatay kalırken, Brezilya ve Güney Afrika CDS’lerinde de anlamlı bir değişim gözlenmedi. Risk primlerindeki bu istikrar, küresel piyasalarda oynaklığın belirli varlık sınıflarında yoğunlaştığını, kredi riskinin ise şimdilik ikincil planda kaldığını gösteriyor. Türkiye tarafında yeni bu hafta da devam ediyor. Bugün İş Bankası ve Şekerbank iki yeni ihraç gerçekleştirdi. İş Bankası 11 yıl vadeli sermaye benzeri ihraç gerçekleştirdi. İhracın 2032 yılında call opsiyonu bulunuyor. $500 milyon büyüklüğündeki ihraç %7.575 getiri seviyesinden ihraç olurken ihraca $1.4 milyarın üstünde talep geldi. Şekerbank 2031 yılında call opsiyonu bulunan ek sermaye benzeri kıymet ihracında bulundu. Yeni ihraç %9.45 getiri seviyesinden ihraç olurken ihraç büyüklüğü $150 milyon oldu.