Küresel piyasalar yeni işlem gününde oldukça sert ve yön değişken bir fiyatlama sergiledi. Günün ana teması, Orta Doğu’daki savaşın seyrine ilişkin haber akışının piyasalarda yarattığı ani duygu değişimiydi. Seansın ilk bölümünde petrol fiyatlarındaki sert yükseliş, Hürmüz Boğazı kaynaklı arz endişeleri ve jeopolitik risk primi riskli varlıklarda baskı yaratırken, günün ilerleyen saatlerinde Trump’ın çatışmanın beklenenden daha erken sona erebileceğine yönelik açıklamalarıyla birlikte özellikle ABD piyasalarında toparlanma görüldü. Bu nedenle günün fiyatlaması tek yönlü bir risk alma eğiliminden çok, haber akışına aşırı duyarlı ve kısa vadeli pozisyonlarla şekillenen bir toparlanma hareketi olarak okunmalı.

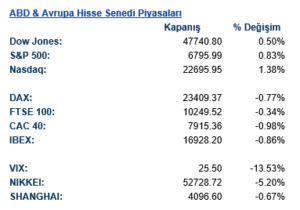

ABD hisse senedi piyasaları günü artıda tamamladı. Dow Jones %0,50 yükselerek 47.740 seviyesine, S&P 500 %0,83 artışla 6.795 seviyesine, Nasdaq ise %1,38 primle 22.695 seviyesine çıktı. Özellikle Nasdaq’taki daha güçlü performans, risk iştahının tamamen kaybolmadığını ve yatırımcıların jeopolitik şoklara rağmen büyüme ve teknoloji temasına geri dönme eğiliminde olduğunu gösteriyor. S&P 500 sektör dağılımı da bunu destekliyor. En güçlü katkı bilgi teknolojileri ve iletişim hizmetlerinden geldi. Teknoloji sektöründeki %1,8’lik yükseliş ve iletişim hizmetlerindeki %1,1’lik artış, endeks toparlanmasının daha çok büyüme hisseleri üzerinden gerçekleştiğini ortaya koyuyor. Sağlık, sanayi ve temel tüketim tarafında da sınırlı pozitif katkı var. Buna karşın finansallar eksi bölgede kaldı; enerji sektörü ise petrol fiyatlarındaki geri çekilmeye paralel olarak hafif negatif ayrıştı. Bu da piyasanın gün sonunda “savaş uzarsa enerji kazanır” temasından çıkıp yeniden daha düşük petrol ve daha düşük faiz kombinasyonuna yöneldiğini gösteriyor.

Volatilite tarafında VIX’in %13,5 düşerek 25,50 seviyesine gerilemesi dikkat çekici. Ancak burada seviye hâlâ yüksek. Yani piyasa panik modundan bir miktar uzaklaşmış olsa da rahatlamış değil. Başka bir ifadeyle, ABD endekslerindeki yükseliş güçlü bir güven ortamından değil, en kötü senaryonun biraz ötelenmiş olabileceği düşüncesinden besleniyor. Bu nedenle mevcut toparlanmayı kırılgan bir rahatlama rallisi olarak değerlendirmek daha doğru olur.

Avrupa tarafında tablo ABD kadar güçlü değil. DAX %0,77, CAC 40 %0,98, FTSE 100 %0,34 ve IBEX %0,86 geriledi. Avrupa endekslerinin ABD’den negatif ayrışması birkaç açıdan önemli. İlk olarak, Avrupa ekonomileri enerji fiyat şoklarına ABD’ye kıyasla daha duyarlı. Petrol ve doğal gaz arzına ilişkin riskler Avrupa hisseleri üzerinde daha fazla baskı kuruyor. İkinci olarak, piyasa gün boyunca önce jeopolitik riskleri, sonra olası çatışma sonunu fiyatladı; Avrupa kapanışı bu iyimserliğin tam olarak fiyatlara yansımasına izin vermeden gerçekleşti. Sektörel kırılım da zayıf tabloyu doğruluyor. DAX’ta tüketiciye duyarlı sektörler, emlak, materyaller ve iletişim hizmetleri zayıf seyrederken yalnızca sağlık tarafında sınırlı artı var. FTSE’de enerji sektörü pozitif ayrışsa da endeksin geneline yayılan satış baskısı ağır bastı. Özellikle emlak ve iletişim hizmetlerindeki zayıflık, faiz ve büyüme hassasiyetinin canlı kaldığını gösteriyor.

Asya tarafı daha da zayıf. Nikkei’nin %5,20 düşmesi çok sert bir hareket ve sadece genel riskten kaçışla açıklanamaz; burada hem bölgesel risk algısı hem de güçlü dış şoklara verilen gecikmeli tepki etkili görünüyor. Shanghai da %0,67 gerileyerek zayıf kapanmış. Asya’daki bu tablo, küresel piyasalarda toparlanmanın henüz homojen olmadığını ve ABD’deki alımların daha çok Wall Street’e özgü dipten tepki karakteri taşıdığını düşündürüyor.

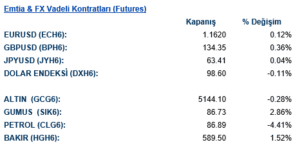

Döviz piyasasında dolar endeksi %0,12 gerileyerek 98,60 seviyesine indi. EUR/USD 1,1620’ye, GBP/USD 1,3435’e yükselirken yen tarafında da dolar lehine güçlü bir hareket görülmedi. Doların jeopolitik stres ortamında anlamlı şekilde güçlenmemesi önemli. Bu, piyasanın klasik güvenli liman talebini yalnızca dolara yönlendirmediğini; bunun yerine tahvil ve altın gibi varlıklarla daha dengeli bir koruma aradığını gösteriyor. Aynı zamanda ABD faizlerindeki düşüş de dolar endeksini sınırlayan bir unsur olmuş görünüyor.

Emtia tarafında günün en dikkat çekici hareketi petrolde yaşandı. WTI kontratı %3,14 düşüşle 88,05 seviyesine geriledi. Petrol seans içinde 100 doların üzerine çıktıktan sonra sert geri çekildi. Bu, jeopolitik risklerin fiyatlamaya ne kadar agresif girdiğini ve ardından tek bir siyasi açıklamayla ne kadar hızlı geri verilebildiğini gösteriyor. Petrolün aşağı gelmesi, günün ikinci yarısındaki hisse senedi toparlanmasının en önemli nedenlerinden biri oldu. Çünkü piyasa açısından yüksek petrol demek daha yüksek enflasyon, daha düşük büyüme ve merkez bankaları açısından daha zor bir denklem anlamına geliyor. Bu yüzden petroldeki geri çekilme yalnızca enerji piyasası için değil, tüm riskli varlıklar için rahatlatıcı oldu.

Altın tarafında ise daha sınırlı bir geri çekilme var. Altın %0,28 düşerek 5.144 seviyesine gerilerken gümüş %2,86 yükseldi. Bu ayrışma, piyasada tam anlamıyla güvenli liman çözülmesi olmadığını gösteriyor. Altın önce sert yükselmiş, ardından risk iştahı toparlanınca bir kısmını geri vermiş görünüyor. Gümüşteki yükseliş ise yalnızca güvenli liman değil, daha geniş emtia ve momentum akışıyla da ilişkili olabilir. Bakırın %1,52 yükselmesi de önemli; çünkü bakır genelde büyüme beklentilerinin göstergesi olarak izlenir. Petrol düşerken bakırın yükselmesi, piyasanın gün sonunda “arz şoku ve stagflasyon” temasından biraz uzaklaşıp yeniden büyüme beklentilerini fiyatlamaya başladığını düşündürüyor.

Eurotahvil Piyasaları

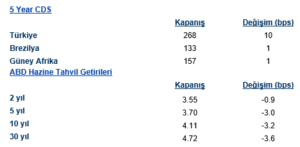

ABD 2 yıllık tahvil getirisi 0,9 baz puan düşerken, 5 yıllık getiride 3 baz puan, 10 yıllıkta 3,2 baz puan ve 30 yıllıkta 3,6 baz puan geri çekilme var. Getirilerin eğri boyunca düşmesi, piyasanın güvenli liman talebini koruduğunu ve aynı zamanda petrol kaynaklı kalıcı enflasyon şokunu tam olarak fiyatlamadığını gösteriyor. Özellikle 10 yıllığın %4,11 seviyesine çekilmesi, önceki günlerdeki sert yükselişin bir miktar düzeldiğine işaret ediyor. Bu oldukça önemli; çünkü eğer piyasa savaşın kalıcı şekilde büyüme ve enflasyon üzerinde bozucu etkiler yaratacağını düşünseydi uzun vadeli tahvil faizlerinde yukarı baskı daha kalıcı olurdu. Şimdilik görünen, yatırımcıların jeopolitik riski ciddiye aldığı ancak bunun daha uzun soluklu ve sistemik bir enerji krizine dönüşeceğinden emin olmadığı yönünde.

Buna karşılık gelişmekte olan ülke risk primi tarafında daha olumsuz bir tablo var. Türkiye’nin 5 yıllık CDS’i 10 baz puan artışla 268’e yükseldi. Brezilya ve Güney Afrika’da da 1 baz puanlık sınırlı artışlar var ama Türkiye açık biçimde negatif ayrışıyor. Bu hareket, jeopolitik konumun da etkisiyle küresel riskten kaçışın Türkiye gibi daha yüksek beta taşıyan ülkelere daha sert yansıdığını gösteriyor.