Özet

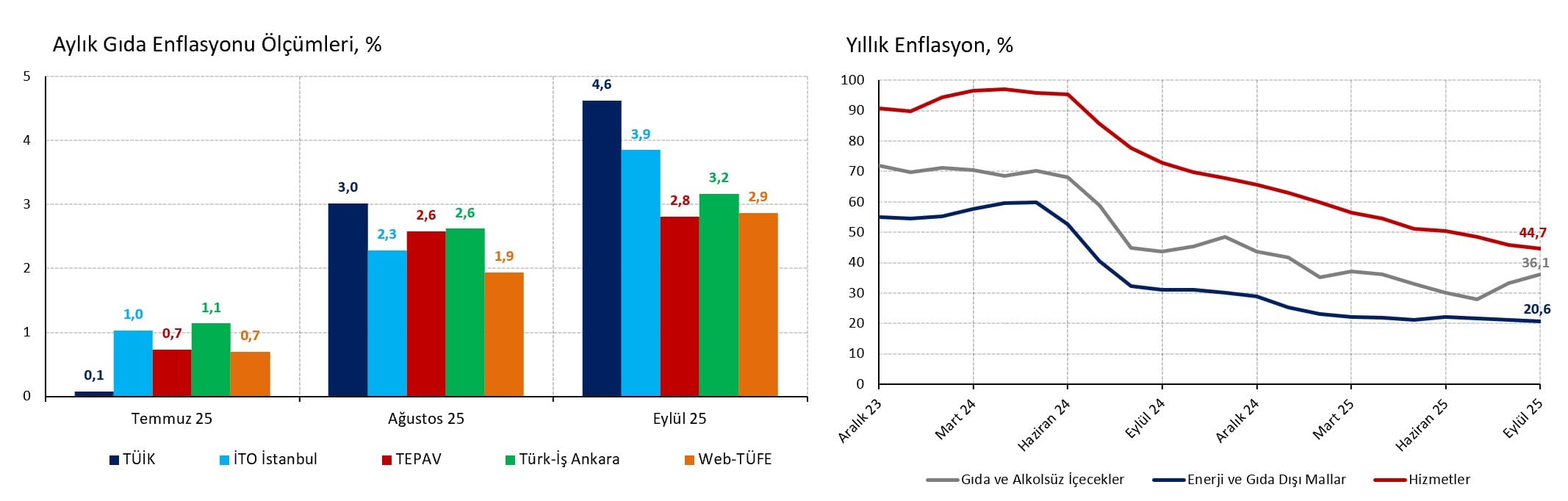

Eylül ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %3,2 ile piyasa (%2,5) ve İş Yatırım (%2,55) tahminlerinin çok üzerinde geldi. 15 ay sonra ilk kez yükselen yıllık rakam 0,3 yüzde puan artış kaydederek %33,3 seviyesine çıkıyor. 6 Ekim Pazartesi günü saat 17.00’de ilave veriler açıklanana kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin ortalamasını alarak %2,5 (Ağustos %2,5, Temmuz %2,6) civarında tahmin ediyoruz. TÜFE sepetindeki 143 alt kalemin medyan enflasyonu %1,6 (Ağustos %1,5, Temmuz %1,9) ile daha makul gözükse dahi önceki aya göre 0,2 puan artan mevsimsel düzeltilmiş medyan %2,0 (Ağustos %1,8, Temmuz %2,0) ile daha yukarıda.

Yukarı yönlü sürpriz piyasalar için iyi haber değil. Aylık %3,2, TÜİK ağırlıkları kullanılarak %3,1 gelen İTO İstanbul enflasyonu sonrası bizim de dahil olduğumuz piyasa oyuncuları yukarı yönlü sürpriz ihtimalinin arttığını kabul ediyordu ancak aklımızdaki rakam %2,6-%2,7 aralığındaydı. Krtitik olarak gıda ve giyim harcama gruplarında aylık enflasyonun tarihsel ortalamasının 2 katından fazla olacağını öngörmemiştik. Hali hazırda Türkiye Cumhuriyet Merkez Bankası (TCMB) öngörülerinin üzerinde olan 2025 sonu enflasyon tahminimizi yukarı çekip, 2026 sonu tahminimiz üzerinde yukarı yönlü risk görüyoruz.

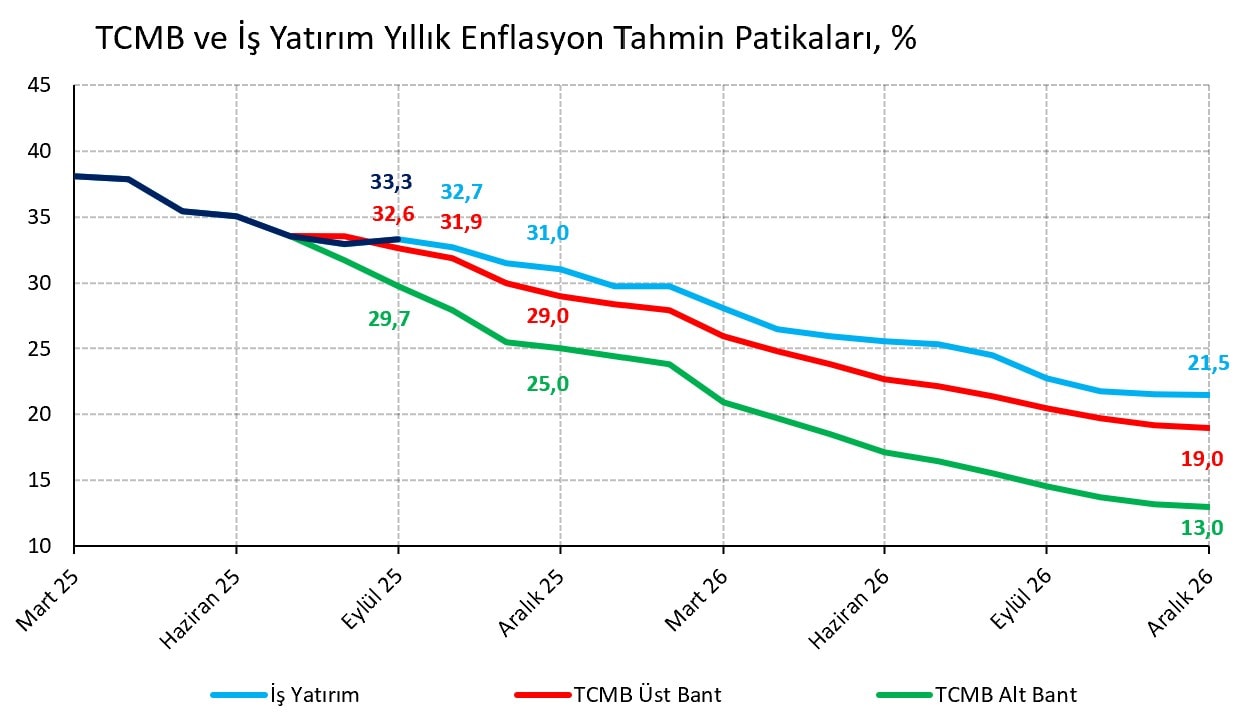

Yukarı yönlü sürpriz esasen gıda ve giyim gibi oynaklığı yüksek mevsimsel kalemlerden kaynaklandığı için enflasyon ana eğilimdeki bozulma görece daha sınırlı. Ancak beklentilerden sapmanın şiddeti ve yıllık enflasyonun yükselişi ve rahatsız edici. 14 Ağustos enflasyon raporunda paylaşılan TCMB beklenti patikasının üst bandı (Eylül ayında tahminen %32,6) raporu izleyen ikinci veride aşılmış oldu. Bu durum TCMB’nin piyasa katılımcıları, reel sektör ve hanehalkı beklenti ve alışkanlıklarını yönlendirmesini zorlaştırabilir. Dolayısıyla 23 Ekim Para Politikası Kurulu (PPK) toplantısında en azından faiz indirim adımını ufaltması gerekir. Başkan Karahan’ın Amsterdam’daki toplantıda vurguladığı “Para politikasını bir süre daha sıkı tutmalıyız” ifadesi bu görüşü destekliyor.

Harcama Grupları

Gıda ve alkolsüz içecekler harcama grubu aylık %4,6 fiyat artışı ve 1,1 yüzde puan manşete katkı ile İTO (%3,9), Türk-İş (%3,2), Web-TÜFE (%2,9) ve TEPAV (%2,8), gibi alternatif ölçümlerin ve %2,65 olan varsayımımızın çok üzerinde geldi. Manşet rakamda tahminimiz ve gerçekleşme arasındaki 0,68 yüzde puanlık makasın 0,45 puanı gıda kaynaklı. Gerek yumurta (%19,8), taze balık (%19,2), tavuk eti (%11,8) ve taze sebze (%11,9) gibi işlenmemiş gıda ürünlerinde gerek de sıvı yağlar (%9,6), tereyağı (%9,6), kuruyemiş (%6,8), süt ürünleri (%5,2) ve ekmek (%4,0) gibi işlenmiş ürünlerde aylık fiyat artış oranının yüksek olduğunu görüyoruz. Bozulma sadece zira don ve kuraklıktan daha çok etkilenen işlenmemiş ürünlere özgü olsaydı daha iyimser bir değerlendirme yapılabilirdi ancak işlenmemiş gıda para politikasının kısmen etkileyebildiği bir alan. Yıllık gıda enflasyonu ise önceki aya göre 2,8 yüzde puan artarak %36,1 ile son 5 ayın zirvesine yükseliyor.

Giyim ve ayakkabı eşyası enflasyonu aylık %3,9 artış ve manşete 0,3 yüzde puan katkı ile sapmanın diğer kaynağı. Giyimde sezon etkisini daha çok Ekim ayında gördüğümüz için Eylül ayındaki güçlü yükseliş sürpriz oldu. Ancak söz konusu ürün grubunda yıllık enflasyon %9,1 ile halen çok düşük.

Diğer harcama gruplarında tahminlerimiz ile büyük oranda uyumlu aylık rakamlar görüyoruz. Eğitimde aylık %17,9 artış ve 0,5 puanlık manşet katkısı şaşırtıcı değil ve büyük oranda %61,7 düzeyindeki üniversite zammı kaynaklı. Ulaştırma grubunda aylık %2,8 artışta (ve manşete 0,4 puan katkı) İstanbul’da toplu ulaşıma yapılan %30 zammın da etkisi var. Konut grubunda aylık %2,4 artış ve 0,4 puan manşete katkı var. Kira enflasyonu aylık %4,4 ile genel olarak yüksek olsa da %4,8 olan beklentimizin altında. Mevsimsel düzeltilmiş kira enflasyonu ise %3,3 (Ağustos %3,7, Temmuz %4,1) düzeyine inerek belirgin iyileşiyor.

Bardağın dolu tarafında lokanta-otel (%2,7), çeşitli mal ve hizmet (%2,1), eğlence (%1,3), haberleşme (%1,3) ve sağlık (%0,5) harcama gruplarında manşet rakamın altında ve beklentilerimizden düşük aylık rakamlar görüyoruz. Lokanta-otel kaleminin diğer kalemlere göre yüksek kalmasında öğrenci yurtlarına yapılan %36,6 Eylül ayına özgü zam (0,1 yüzde puan manşet katkısı) belirleyici. Çeşitli mal ve hizmet kalemindeki aylık rakamı yine mevsimsel döngülü kreş (%10,8) ve altın fiyatlarıyla şişen mücevher-kol saati (%5,7) alt kalemleri belirleyici.

Özel Kapsamlı Göstergeler

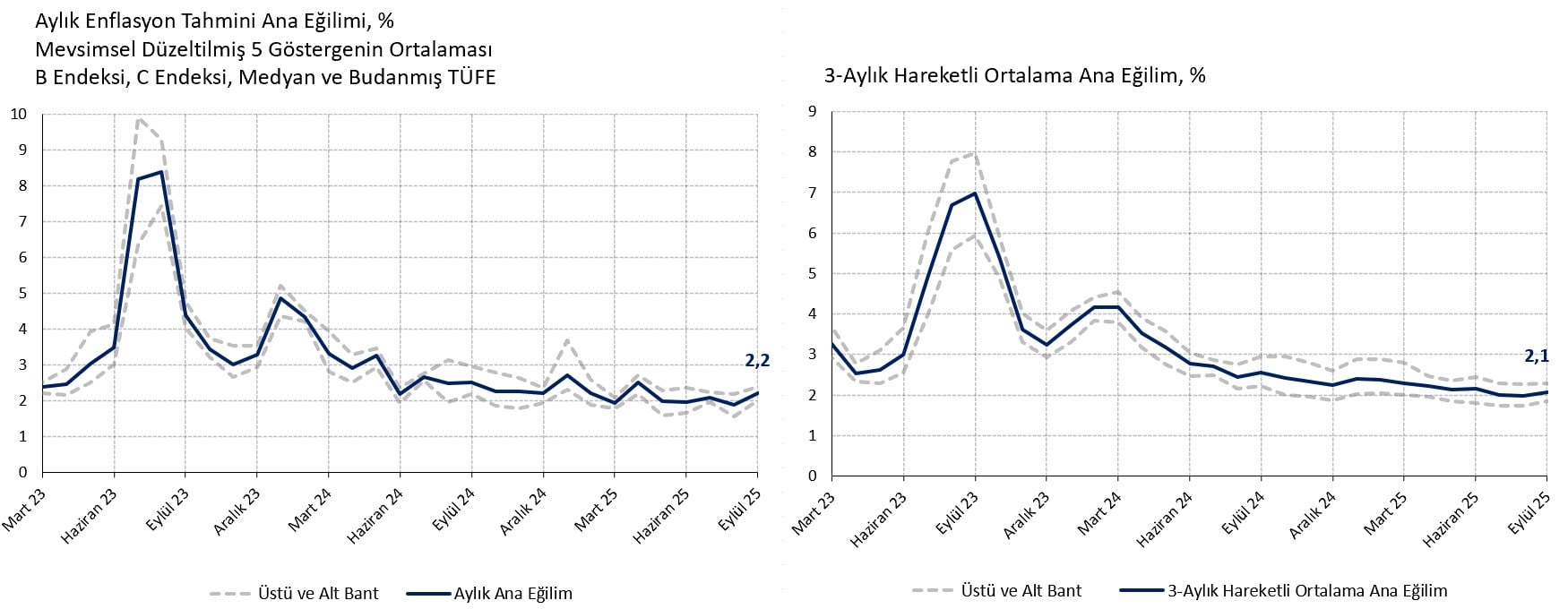

Dışsal şoklara karşı daha dirençli çekirdek enflasyon göstergelerinden de iyi sinyaller gelmiyor. İşlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B göstergesi enflasyonu aylık %3,3, işlenmiş gıdayı da dışlayan C endeksi aylık %3,2 ile manşet enflasyon ile birlikte yükseliyor. Mevsimsel olarak düzelttiğimiz serilerde B endeksini aylık %2,4 (Ağustos %2,2, Temmuz %2,2), C endeksini %2,3 (Ağustos %2,0, Temmuz %2,1) civarında hesaplıyoruz. Her iki göstergede de hatırı sayılır bir bozulma söz konusu.

Kalıcı dışlama yerine dağılım bazlı dışlayan eğilim göstergelerinde de bozulma var. TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,6 (Ağustos %1,5, Temmuz %1,9) ile makul gözükse de mevsim etkisinden arındırdığımızda %2,0’ye (Ağustos %1,8, Temmuz %2,0) yani son beş ayın zirvesine yükseliyor. Benzer şekilde 143 alt kalem içinden en yüksek ve en düşük %15’in budanmasıyla hesaplanan budanmış enflasyon (nam-ı diğer SATRIM) %2,2 (Ağustos %1,6, Temmuz %2,0) ile beş ayın zirvesinde.

Ana Eğilim

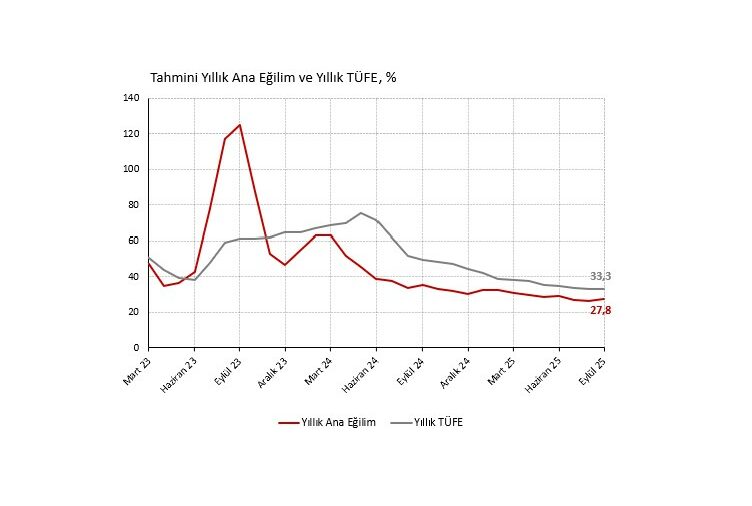

Uç değerler veya geçici şoklardan etkilenen kalemleri kalıcı ve dinamik şekilde dışlayan mevsimsellikten arınmış 4 eğilim göstergesinin ortalamasını (çekirdek B, çekirdek C, medyan, budanmış) alarak TCMB’nin hesapladığı ana eğilimi taklit ediyoruz. Eylül ayı için, söz konusu tahmini ana eğilim aylık %2,2 (Ağustos %1,9, Temmuz %2,1, Haziran %2,0) ile önceki aya göre 0,3 puan yükseliyor. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,1 (Temmuz %2,0, Haziran %2,0, Mayıs %2,2) ile sınırlı yükseliyor. Ana eğilimdeki bozulma manşet rakamdaki kadar ürkütücü olmasa da %2 civarındaki katılığı teyit ediyor.

Beklentiler

Sürpriz yüksek veri sebebiyle 2025 sonu enflasyon tahminimizi %30’dan %31’e 1 puan yukarı çekiyoruz. Ana eğilimdeki bozulma ise 2026 sonu için %21,5 düzeyindeki tahminimiz üzerinde yukarı yönlü risklerin arttığını söylüyor. Kur, emtia fiyatları (özellikle petrol ve altın), asgari ücret zammı ve yönetilen kamu fiyatlarına ilişkin enflasyonu düşürecek gelişmelerin yokluğunda muhtemelen 2026 tahminimizi de yukarı çekeceğiz. 2025 sonunda üst bantta %29, 2026 sonunda %19 bekleyen TCMB ile mesafemiz açılıyor.

Enflasyon ana eğilimdeki sınırlı yükselişe rağmen yıllık %40,5, aylık %3,4 düzeyindeki mevcut politika faizine göre TCMB’nin faiz indirim için ilave alanı var. Buna rağmen ihtiyatlı olmak ve beklentilerde yaşanacak bozulmayı sınırlamak adına faiz indirimlerine ara verilmesi veya adım küçültülmesi gerekir. Politik öncelikler, reel sektörün endişeleri ve Kasım ayında PPK toplantısı olmayacağını da hesaba kattığımızda adım küçültülmenin daha muhtemel olduğunu tahmin ediyoruz.

En güncel enflasyon raporunda çizilen TCMB tahmin patikası üst bandı Eylül ayında kabaca %32,6’ya denk geldiği için gerçekleşme ile 70 baz puan civarı bir sapma söz konusu. Bu sapmayı telafi eder gözükmenin piyasaya ihtiyatlı bir mesajı vermek adına tutarlı olacağını düşünüyoruz. Dolayısıyla indirim adımının 100 baz puan küçüldüğü, 23 Ekim PPK toplantısından 250 yerine 150 baz puanlık daha ölçülü bir faiz indirimi yapıldığı bir senaryoyu muhtemel görüyoruz. Bu değişikliğin ardından 2025 sonu politika faizi tahminimiz %36’dan %37’ye yükseliyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist