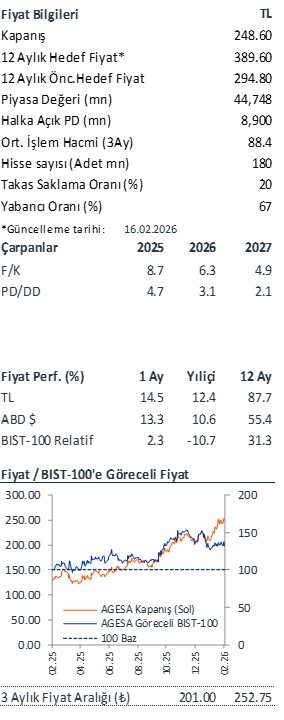

Hedef fiyatımızı yukarı yönlü revize ediyoruz.

Net kar beklentilerle paralel. AgeSA, 2025 yılının son çeyreğinde 1,45 milyar TL net kar açıkladı. Bu sonuç, 1,38 milyar TL seviyesindeki beklentimizle ve 1,41 milyar TL olan piyasa ortalama beklentisiyle büyük ölçüde uyumlu. Net kar çeyreklik bazda %10 artarken, yıllık bazda %70 artış gösterdi. Şirket 2025 yılını %69 ortalama özkaynak karlılığı ile tamamladı.

Hayat segmentinde güçlü performans. Hayat segmentinin teknik karı çeyreklik bazda %27, yıllık bazda ise %118 artışla 1,37 milyar TL olarak gerçekleşti. Şirketin 2025 yılında hayat teknik karı 4,2 milyar TL olarak gerçekleşti, ve bu rakam 2024 yılına göre yıllık %139 büyüme gösterdi. Bu güçlü artış, yüksek prim üretimi ve kuvvetli marjlarla desteklendi. Brüt yazılan primler bu çeyrekte 6,93 milyar TL seviyesinde gerçekleşti (y/y %72 artış). AgeSA seneyi ise toplamda 24,4 milyar TL ile kapadı, ve 2024 yılına göre %70 artış kaydetmiş oldu. Faiz indirim döngüsü yılın başında başlamış olsa da, Mart ayındaki faiz artışı ve beklentilerin üzerindeki enflasyon nedeniyle faiz patikasına ilişkin tahminler yeniden yukarı yönlü revize edildi. Buna rağmen, AgeSA’nın en karlı kolu olan hayat segmenti bu döngüden erken fayda sağlamış durumda ve oldukça güçlü sonuçlar açıkladı. Bu segmentteki karlılığın 2026 yılında da devam etmesini bekliyoruz. Hayat segmentinin teknik marjı, hayat segmenti teknik kar’ın brüt yazılan primlere bölünmesi, şirketin primleri ne kadar verimli teknik kara dönüştürdüğünü gösteriyor. Bu oran 4Ç25’te 390 baz puan artarak %20 olarak gerçekleşti.

Emeklilik fon büyüklüğü çeyreklik %16 arttı. AgeSA’nın emeklilik tarafındaki yönetilen fon büyüklüğü çeyreklik %16 artışla 401 milyar TL’ye, yıllık bazda ise %76 artışa ulaştı. IFRS15 ve IFRS17 standartlarının henüz uygulanmıyor olması nedeniyle, bu segmentte muhasebesel olarak teknik zarar kaydedilmeye devam edildi. Bu durum, komisyon giderlerinin sözleşmenin ilk yılında kaydedilmesi (sözleşme süresince giderleştirilememesi) ve faaliyet giderlerinin emeklilik tarafında daha yüksek ağırlığa sahip olması kaynaklıdır. Son çeyrekte hedefler doğrultusunda daha agresif bir strateji izlenen emeklilik segmentinde, teknik zarar önceki çeyreklere kıyasla daha yüksek gerçekleşmiştir. Son çeyrekte gözlenen bu mevsimsellik önceki yıllarda da görülüyor.

Yatırım gelirleri net karı desteklemeye devam etti. AgeSA’nın yatırım gelirleri yıllık bazda %53 artışla, çeyreklik olarak ise %18 artışla yaklaşık 1,52 milyar TL seviyesinde gerçekleşti ve net kara olumlu katkı sundu. 2025 yılının tamamında ise yatırım gelirleri 5,02 milyar TL seviyesinde gerçekleşti, ve bir önceki yıla göre yıllık %51 artış gösterdi.

AgeSA için hisse başına hedef fiyatımızı 294,80 TL’den 389,60 TL’ye yükseltiyoruz. 2025 yılı için net kar tahminimizin üzerinde bir net kar ile 2025 yılını tamamlayan AgeSA için olumlu görüşümüzü ve AL tavsiyemizi koruyoruz. 2025 yılını toplamda 5,15 milyar TL net kar ile tamamladı, ve yıllık artış %87 seviyesinde gerçekleşti.

Hayat segmentindeki güçlü prim büyümesi ve emeklilik tarafında enflasyonun üzerinde devam eden fon artışı başta olmak üzere operasyonel performanstaki dayanıklılığı takiben, hedef fiyatımızı TL 389,60 seviyesine (önceki: TL 294,80) yükseltiyoruz. Bu revizyon, değerleme dönemimizin bir yıl ileriye taşınmasının yanı sıra güncellenmiş kâr tahminlerimiz ve sürdürülebilir ROE görünümünü yansıtmaktadır. Devlet katkı oranının %30’dan %20’ye düşürülmesi kısa vadede hisse performansı üzerinde baskı yaratmış olsa da, devlet katkısı fonlarından elde edilen gelirin toplam teknik kârlılık içerisindeki payının sınırlı olması nedeniyle doğrudan finansal etkinin düşük kalmasını bekliyoruz. Türkiye’de emeklilik sisteminin düşük penetrasyon seviyesi ve 2026’da devreye alınması beklenen Tamamlayıcı Emeklilik Sistemi’nin (TES) orta vadede fon büyümesini hızlandırabilecek potansiyeli ise uzun vadeli yapısal büyüme hikâyesini desteklemeye devam etmektedir.

Model güncellemelerimiz kapsamında hayat tarafındaki prim tahminlerimizi yeniden değerlendirdik. Daha önce top-down yaklaşım uygulayarak sektör prim / GSYH oranını ve AgeSA’nın pazar payını sabit varsaymıştık. Ancak 2025 yılında kredi koşullarında belirgin bir gevşeme olmamasına rağmen gözlenen güçlü prim büyümesi, 2026 ve sonrasında kredi hacmindeki artışla birlikte kredi bağlantılı poliçe sayısının daha da artabileceğine işaret etmektedir. Bu çerçevede modelimizde top-down yaklaşımı ve AgeSA’nın pazar payı varsayımını korurken, sektör prim / GSYH oranını sabit tutmadık ve kademeli artışlarla yukarı yönlü revize ettik. 2025 yıl sonunda %0,29 seviyesinde olan oranı, 2030 yılında %0,43’e ulaşacak şekilde kademeli artırarak bu seviyede sabit varsaydık.

Faiz indirim döngüsüne rağmen yatırım gelirlerinin güçlü seyrini koruması ve yüksek marjlı kredi bağlantılı ürünlerdeki ivme de kârlılığı destekleyen unsurlar arasında yer almaktadır. Mevcut seviyelerde, şirketin yapısal büyüme dinamikleri ve cazip ileriye dönük çarpanları ışığında risk-getiri profilini olumlu değerlendirmeye devam ediyoruz.

Üye ve Müşterilere Özel İçerik

Yazının devamını okumak için hemen giriş yapın!